半年前,就麦德龙(需求面积:8000-9000平方米、已进驻7家购物中心、今年计划开8家)中国“卖身”,总裁康德(Claude Sarrailh)给出了一个开放式回答,“合作方可能来自零售业、数字技术公司,甚至可能是金融领域公司”。

现在,结果已出炉。“陪跑者”阿里、腾讯、苏宁、永辉,正看着麦德龙这块“大肥肉”掉入物美(需求面积:3000-5000平方米、已进驻25家购物中心、今年计划开100家)口中。(麦德龙“卖身”让人意外!阿里腾讯只是备胎?)

当麦德龙站好队后,曾经叱咤国内的外资零售,只剩下沃尔玛孤单身影。至此,国内零售企业集体进入“后改造”时代。

来源/麦德龙中国官网

对比阿里使出的“大改特改”招数,物美改造麦德龙中国,走的是“温和”路线——留下整个管理团队,不裁员,不关店。

大牌局已定,“物美+多点Dmall”这个全新组合,能否超过“控制欲”超强的阿里和“流量王”腾讯,带来零售圈改造的新惊喜?

物美、麦德龙,一桩看对眼的买卖

上周五,麦德龙和物美联合宣布达成最终协议,并将成立合资公司。物美持有持有70%的股份,麦德龙持有20%股份,剩余10%目前由麦德龙中国合资公司中的小股东持有。

作为德国第一大超市、昔日全球第三大连锁超市,麦德龙入华24年共有97家门店,首次传出“卖身”消息是去年下半年。

“绯闻对象”包括复星国际、万科、永辉、大润发、腾讯、阿里巴巴、苏宁等,以及一众资本财团。

到了今年4月,麦德龙中国总裁康德(Claude Sarrailh)公开活动上透露的“神秘”信息,激起一波猜测。

“未来不排除有更深入的合作,比如股权方面……因为有保密协议,不能说我们接触了谁……合作方可能来自零售业、数字技术公司,甚至可能是金融领域公司。”

7月,麦德龙的买家只剩下物美和永辉,后者抱着“志在必得”决心,可笑到最后却是前者。

手握“B端+供应链+土地”资源,麦德龙的卖价高出家乐福一大截,“此次交易对麦德龙中国估值为19亿欧元,交易完成后,麦德龙预计将获超10亿欧元净收入。”

对价高之外,麦德龙还获得了最大限度“自由裁量权”:品牌在中国得以保留,不关店,不裁员,新店计划继续,还在新合资公司七人董事会获得两席位。

来源/物美官网

于物美而言,这桩生意看上去同样划算。物美集团创始人张文中给出了三点理由:学欧洲企业高质量,做大规模及数字化转型。

一句话总结,“这次并购重组,是一个历史性的机会。”

物美,1994年成立。2003年,物美商业香港创业板上市,成为内地第一家在港上市的民营零售企业。

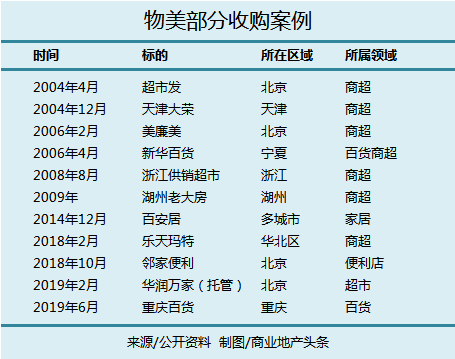

二十多年岁月,物美通过“买买买”,将超市发、天津大荣、美廉美、新华百货、浙江供销超市等商超零售企业先后收归麾下。

此阶段,物美并购目光聚焦在“大本营”北京及周边区域,标的是拥有一定规模的商超零售企业。并购无疑是最快的扩张方式,在2006年巅峰期,物美零售店面达502家。

一路高歌猛进,命运却开了个大玩笑。一场错判,物美领袖张文中入狱。此后几年,物美失落于竞争激烈的零售赛场,错失了互联网、物联网、大数据崛起的黄金发展期。

来源/物美商业财报 制图/商业地产头条

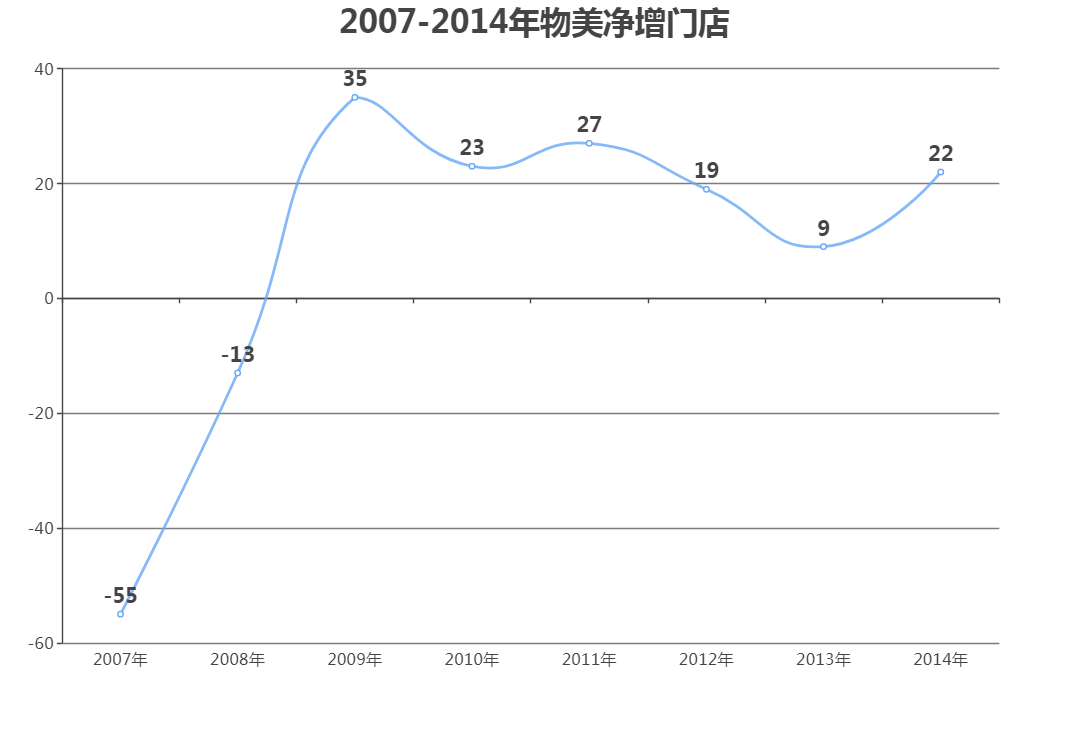

2015年,物美商业正式退市。退市前一年财报显示,门店数量共565家,较2006年仅净增63家;权益所有人应占净利润同比下降14%至3.95亿。

重新掌舵后,张文中迅速将物美重新带上了“买买买”轨道。2018年开始,物美先后收购乐天玛特华北区21家门店、接管邻家便利、托管华润万家北京大卖场、入股重庆百货。

物美的“商超+百货+大卖场+便利店”多业态棋局,已全部布置好。麦德龙的加入,无疑让这个棋局的稳固度提升了一个档次。

收购麦德龙,没有比这更好的选择?

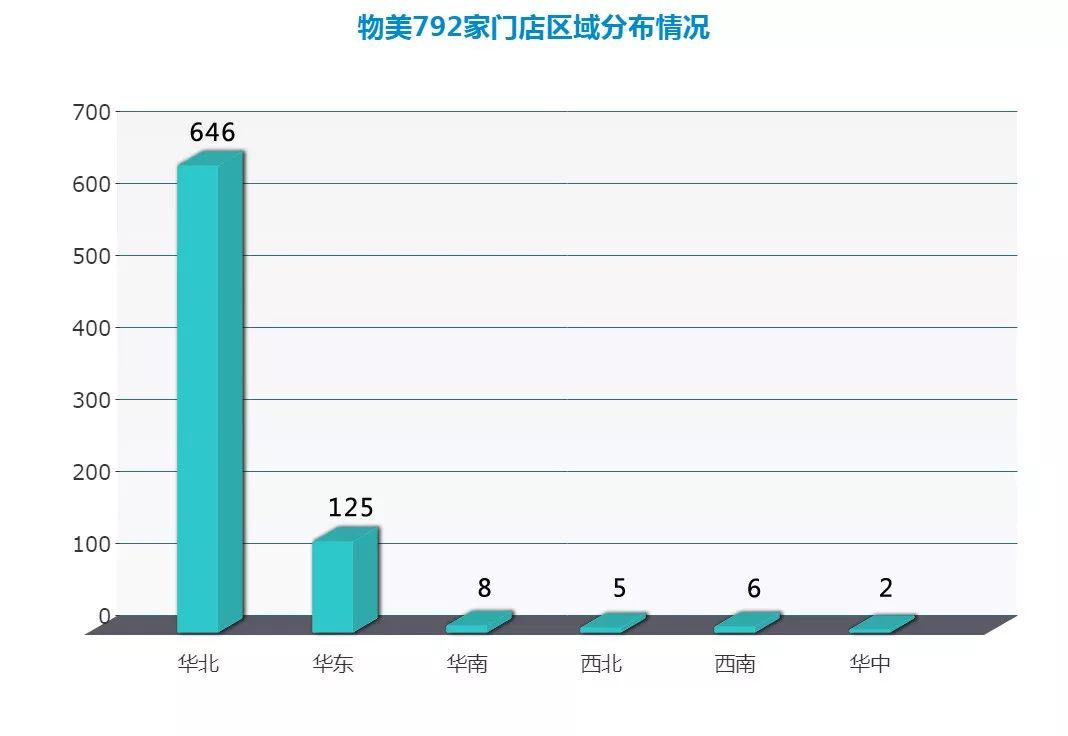

买下麦德龙之前,物美的零售版图主要集中于华北。

来源/物美官网 制图/商业地产头条

据物美官网显示,目前物美在全国共有792家门店,其中华北646家,占比超过80%;第二大区为华东,但目前仅有125家门店,且83%在浙江,其余分布在上海(15家)以及山东、江苏、福建(各2家)。

为了补足全国布局的空白区域,物美最快的方式就是收购拥有一定体量的标的。当家乐福、TESCO乐购等纷纷投入本土企业怀抱,麦德龙成了当下物美的“最佳选择”之一。

· 收购麦德龙,物美首先可以弥补华东规模短板,巩固第二优势区域,同时加强北京之外的一线城市布局,尤其是上海。

来源/麦德龙中国官网(截至2019年4月) 制图/商业地产头条

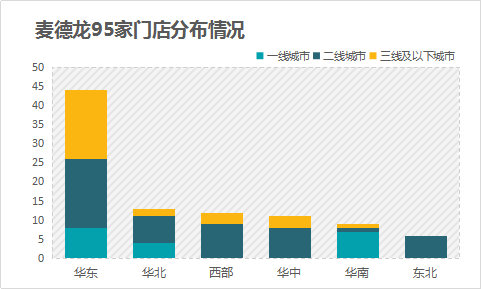

据麦德龙中国官网数据显示,华东区共有44家麦德龙,占总门店数46%,主要分布在江苏(18家)、上海(8家)、浙江(8家)等地。

麦德龙中国扩张路径,是由上海向周边江浙闵区域,完成各个城市层级市场布局。且门店多为自建,土地资源可贵。

上海,是起点,也是麦德龙中国门店最多的城市。在上海,同类型的仓储会员制超市还有Costco、山姆会员商店,但它们的门店目前仅有一两家。

· B端业务,是麦德龙中国的优势和差异化竞争点,也是吸引物美和其他买家的重要原因。

物美曾于2015年显示出对会员制模式的兴趣,推出高端会员制超市“尚佳”,模仿山姆会员商店,但经营十六个月之后因业绩不佳而关店。

麦德龙是中国最早一批会员制超市,截至目前在国内拥有800万客户。今年4月,麦德龙中国总裁康德表示,在会员数量上,目前是个人消费者占比更大,但从销售额来看,40%来源专业B2B,而且增长速度非常快。

2017/2018财年,麦德龙中国销售额达27亿欧元。康德此前向媒体透露,2018年中国业务整体增长2%,但B端业务保持了两位数增长。

来源/麦德龙中国官网

除此之外,麦德龙在食品把控、品类补充等供应链方面,对物美大有益处。随着海外高品质商品越来越受中国消费者青睐,近两年物美也在不断增加进口商品比重。

麦德龙执行欧洲食品安全标准,拥有全球采购优势,自有品牌组合丰富,不仅能保证品质,还能做到高性价比。

商超“后改造”时代,麦德龙如何变身?

当麦德龙选择站队物美,国内商超并购潮还在继续,新的竞争格局已现。物美,外加阿里、腾讯、苏宁,撑起了国内零售圈“后改造”时代。

同是做新零售,物美通过多点Dmall对麦德龙的改造,会与阿里巴巴改造大润发、腾讯改造永辉百佳有何不同?

来源/招商证券 制图/商业地产头条

· 阿里腾讯代表电商企业主导的O2O线上线下融合

它们拥有深厚的技术人才积累,在数据系统、客户消费行为分析、流量等方面占据优势,所以以聚合流量为生存之基,

· 多点+物美模式代表实体零售企业主导的O2O线上线下融合

多点Dmall是一家生鲜快消数字零售平台,合作伙伴近80家,覆盖近一万家线下门店和过百个城市。截至今年6月,多点会员注册总数已超7000万,月度活跃用户数超1200万。

“多点+物美”的全面数字化解决方案具体着眼于用户、商品、供应链、促销和价格、营运及支付等方面。

来源/公开资料 制图/商业地产头条

当然,不同的战略诉求也导致不同运营模式。

阿里要重构线下零售,通过线下市场接入阿里平台抢占GMV(网站成交金额),因此需要确保改造执行的各个方面能够获取更多的权限,强势推进改造不断深入。

做智慧零售的腾讯,注重流量和技术输出,重点在于利用自身庞大的流量资源提升用户粘性和低成本变现。

而同样强调数字化赋能的物美,多聚焦零售后端,通过搭建会员系统、推出扫码购、APP自助收银机结账等方式,最大化发挥传统商超的门店、供应链优势,提高运营效率。

另值得一提的是,物美对纳入旗下伙伴的“温和改造”还呈现出一种“各取所需,互不干扰”的大家风范。

除了今日收购麦德龙中国,明确表态“不裁员,不关店”外,此前其14亿买下百安居中国7成股权时,同样强调“不影响百安居原有的管理团队的稳定性,公司将按照既往薪资,最大程度调动和发挥百安居原有管理团队的优势和积极性”。

从行业角度看,由于零售行业的市场准入门槛较低,竞争历来残酷和激烈。物美的改造模式,能否完美匹配上其相对激进的扩张步伐,是个等待时间来回答的问题。各团队间的协同作战能力、供应链能力都需要不断提升。

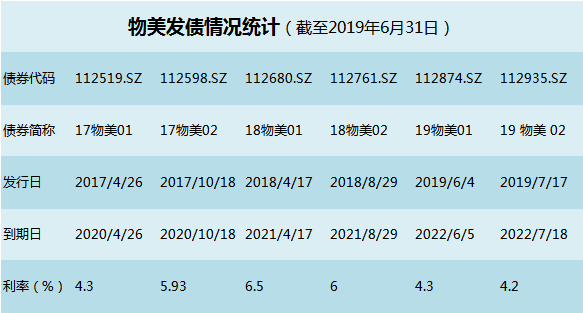

此外,新零售的模式探索、迭代和落地一定是需要巨大的投入和雄厚的资金支持。相较阿里、腾讯,物美的财务压力更大。

来源/物美债券2019年中公告 制图/商业地产头条

虽然通过陆续发行公司债券、获取银行授信等方式,物美获得资金支持,但势必导致公司短期财务成本升高,长久来看不利于公司发展。

这注定其无法像“贵族”盒马那样,砸下重金谋扩张。阿里在盒马项目成立初期就投入了 4 个亿的试错成本,而对于很多线下零售企业来说这可能比他们一年的利润还高。

虽前路隐忧尚存,但物美能够绕开腾讯、阿里系围攻,意外杀出,温和改造,亦称得上是今日零售圈一大幸事。毕竟零售的“后改造”时代,才刚刚开始。