因为新冠肺炎,14亿人连续3周都宅在家里。这也意味着没有客流,餐饮、百货生意下跌了一半甚至八九成。随着2月10日北上广深各地逐渐开始返工、开学,餐饮和百货的坎会过去。但是对于许多湖北企业来说,这个坎可能更难迈。

湖北拥有周黑鸭(需求面积:20-60平方米、已进驻234家购物中心、今年计划开300家)和良品铺子(需求面积:60-80平方米、已进驻257家购物中心、今年计划开550家)这两家全国知名的消费品牌。前者在去年下半年刚开始转型,后者年底刚过会,本计划年初将在A股上市。

上市已经计划了6年的良品铺子,这次又遇到了未知数。它早在2014年就被传计划香港上市。2018年中良品铺子在A股提交过一次招股书;2019年12月,良品铺子终于过会。它计划募集7.73亿元,主要目标还是开更多线下店,也计划投入仓储物流体系。

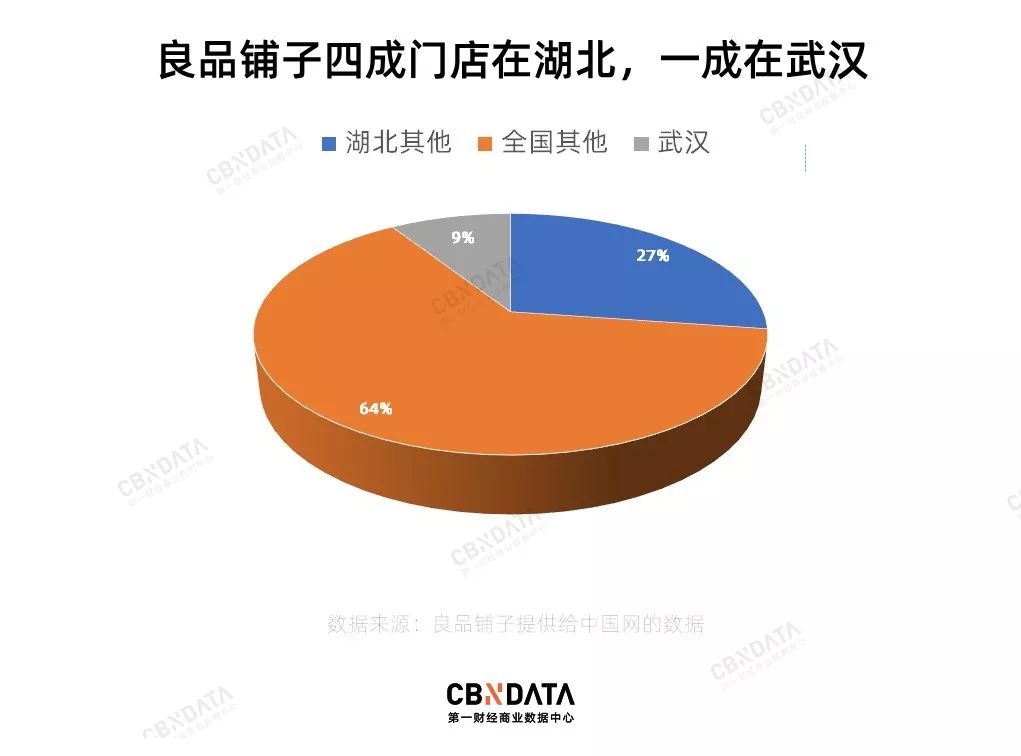

良品铺子有800家左右的门店在湖北,占其总门店四成左右。从初七开始,在保障员工安全的情况下,良品铺子湖北区符合条件门店陆续营业了。良品铺子表示:“湖北800多家门店,现在开了200多家,武汉的数量比较少,政府有城管限制,少数社区店能开的尽量开了。”

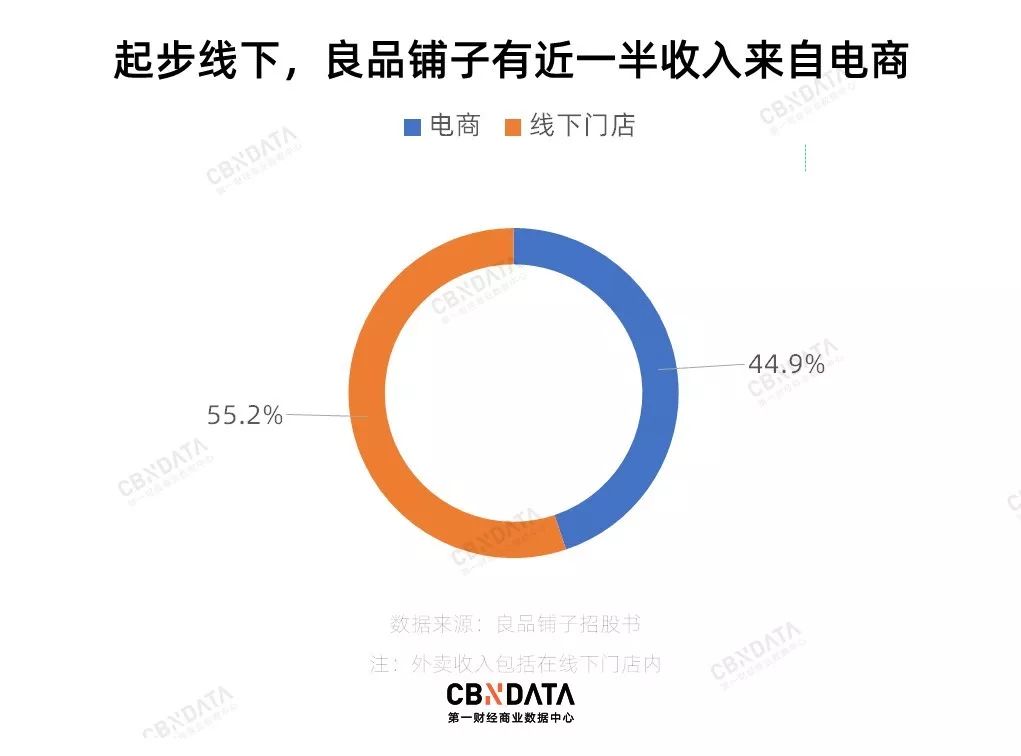

好在线下生意占良品铺子总营业额的55%。虽然线下门店开不了业,对总收入贡献占一半电商或许稍稍能为它纾困。还有更多的问题等着良品铺子去解决:包括产品同质化高,资产负债率高等。

国内零食的三大品牌三只松鼠、百草味和良品铺子始终面临着同质化的问题。不管是坚果或者是“植物肉”零食,一家推出之后,其他几家都会跟随。良品铺子本计划是去高端零食市场竞争。它在2019年初更新了战略,“高品质,高颜值、高体验”。除了找到双代言人(吴亦凡和迪丽热巴),目前它的高端化策略成效还不明显。

为了扩大经营规模、发展电商,良品铺子负了不少债。在它的招股书上,2017年和2018年上半年良品铺子资产负债率分别为71.05%、64.69%——虽然比2015-2016年有所下降,但一直在60%以上。与之相比,2018年盐津铺子的资产负债率为39.29%。这也意味着更高的运营风险

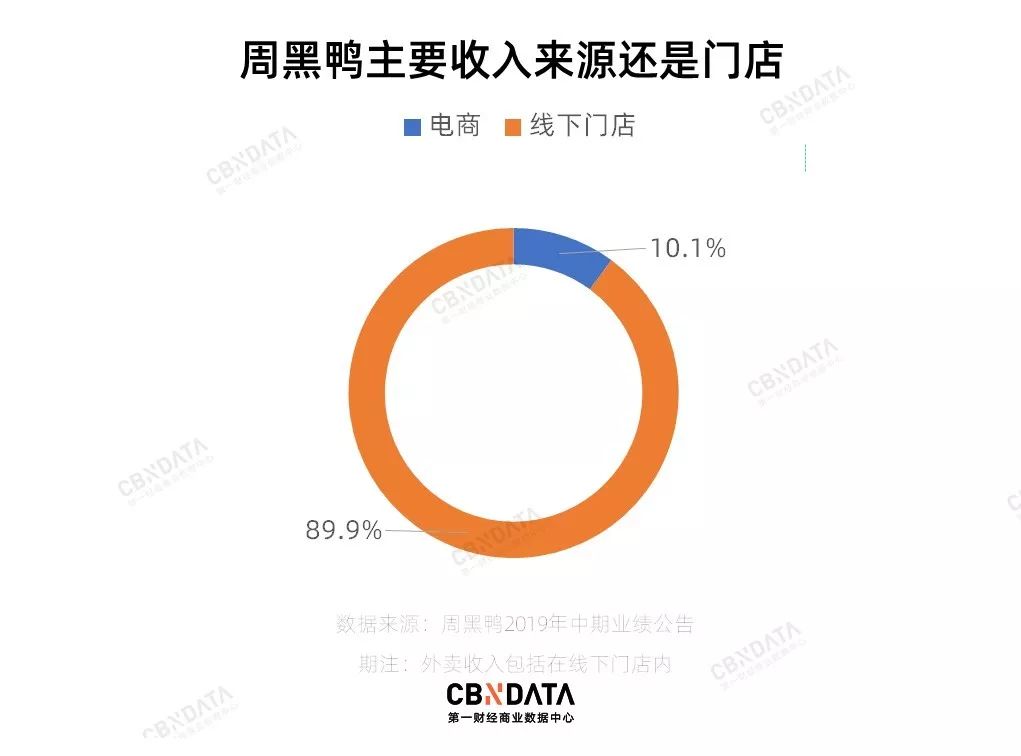

和良品铺子相比,周黑鸭的麻烦可能更大。它只有10%左右的销售额来自于电商和外卖,这个比例自2016年来就少有变化。在周黑鸭的1200多家门店中,在武汉就有220多家门店,占比18%,比良品铺子更集中。560多家门店在华中(湖北、湖南、安徽和江西),占总门店数量约45%。而且周黑鸭在交通枢纽的28%门店给它贡献了超过四成的生意,但是这些店在防疫的这两周近三周内大多不能开业。

可以说,周黑鸭是个更依赖门店和线下客流的生意。或许受疫情影响会更大。

在这次新冠疫情爆发之前,周黑鸭这两年的发展也不太顺遂。2019年初,做空机构艾默生两次发文质疑周黑鸭业绩,称经过实地调研后,他们认为周黑鸭夸大了销量、平均交易额和利润。周黑鸭进行了澄清,但自2018年初以来,周黑鸭的股价已经下降超过50%。

它面临最严峻的问题之一是利润的下降。在2018年半年报中,周黑鸭利润下降17.3%,结束了2015年有业绩记录以来的利润高增长。此后的2018年年报、2019年半年报,周黑鸭的利润都出现了同比两位数下降。它的解释是原料成本上升、行业竞争激烈。

2019年底,周黑鸭改变了自己过去17年直营的商业模式,和它竞争对手绝味鸭脖一样加盟扩张。这基本宣告了鸭脖这种休闲食品直营模式的失败。近年周黑鸭还开始做联名营销(推出周黑鸭IP护肤品)、跨入电竞界、推出不辣产品拓展华南市场,这些策略还比较值得期待。

如果不是这次新冠肺炎,周黑鸭或许有机会更早扭转颓势。如果在微博里输入“周黑鸭”,第一个出来的联想词是“周黑鸭还能吃吗”。这说明它可能需要“去武汉化”打消一些消费者对鸭脖等产品不理智的顾虑。好在周黑鸭只有一家工厂在湖北,它可以在来自河北和广东工厂的鸭脖上注明清楚产地。

地方政府会继续扶持这两家公司。周黑鸭在2019年上半年曾获得230万政府补贴;而根据良品铺子的招股书,它在2017年获得政府2400万的补贴。经历了新冠肺炎之后,这些湖北本地企业或许需要更多的扶持,不管是直接的补贴还是减免税费等。

新冠肺炎对湖北的食品产业打击不小,目前还很难说疫情到了哪个节点。从长远来看,休闲食品还有增长空间,良品铺子和周黑鸭仍然有机会做大做强。