年报发布季如约到来,又到各大房企晒业绩、亮家底的时候。回顾过去一年,房企表现“有人欢喜有人忧愁”,如今疫情压顶下,房企对于2020年的前进计划,也有了微妙的变化。

今天,赢商网聚焦10家标杆房企过去一年/半年的商场运营和收租情况,2019年的商场“收租王”花落谁家?这些房企2020年又计划有哪些大动作?

01

恒隆地产

● 总收入:88.52 亿港元,同比下跌 6%;

● 股东应占纯利:61.72亿港元,同比下跌24%;

● 内地物业租赁组合总收入:40.03亿元人民币,同比上升12%;

● 内地商场租金收入:31.29亿元人民币,同比上升14%。

上海两大恒隆广场“吸”走内地6成租金

恒隆内地9个商场中,上海恒隆广场和上海港汇恒隆广场依旧是恒隆在内地的“收租王”,两个商场租金收入就达到了25.49亿,占内地9个商场总收入的63.7%。其他商场与之差距依旧很大。

上海恒隆广场:继续推动“恒隆会”会员计划,进一步培养顾客忠诚度,其中重点活动Home to Luxury派对,携手70余个高奢品牌带来全国独家/首发产品,满足了高端客群的专属需求。

2019年,上海恒隆广场总收入16.96亿,其中商场租金收入10.66亿,并且连续第三年实现商场租金收入和零售额的双位数增长,年底商场已几乎全部租出。

图片来源:上海恒隆广场

上海港汇恒隆广场:2019年商场租金收入8.53亿,主要受惠于在2018年9月重新开业的北座之全年收入及于2019年6月重开的地库所带来的收入。北座设有各种生活时尚品牌以及一间翻新的电影院,大受年轻富裕消费者的欢迎。

涵盖南座主体及地库的第二期翻新计划正分阶段完成,局部空间已重新开放。全新化妆品专区吸引多个国际顶级品牌和快时尚零售商进驻。位于南座中庭的奢侈品旗舰店于2019年12月开始营业,整个南座翻新工程预计于2020年第三季度完成。

上海港汇恒隆广场,图片来源:项目方

上海以外的商场计划引入更多奢侈品牌

无锡恒隆广场:2019年商场收入录得22%的增长。于2019年5月推出“恒隆会”,令零售额激增21%,部分奢侈品牌开店后,整合了当地其他门店,预期未来一年将会引入更多的品牌。

大连恒隆广场:受惠于潮流生活时尚及餐饮租户的业务增长,商场2019年租金收入和零售额分别大幅提升28%及29%。大连恒隆广场第二期预计于2020年分阶段开幕,届时将迎来更多奢侈品牌进驻。

昆明恒隆广场:恒隆在内地西南部的首个项目,于2019年8月开业。商场部分收入4900万元,商场以昆明首选的奢侈品及生活时尚购物中心为定位,预期有更多国际奢侈品牌于2020年进驻。

昆明恒隆广场,图片来源:项目方

02

大悦城控股

● 营业收入:约人民币103.38亿元,同比增加 27.2% ;

● 公司拥有人应占溢利:约为人民币16.36亿元,同比下降22.2%;

● 投资物业租金及相关服务收入:约为人民币43.41亿元,同比增长19.5%,占收入总额约42.0%;

● 10个已开业大悦城租金收入:约为人民币 30.64亿元,同比增长17.7% 。

西单、朝阳大悦城成两大“吸金王”

去年,西单大悦城与朝阳大悦城分别以7.03亿元和6.71亿元的租金收入,成为大悦城的两大年度吸金王。

值得一提的是,朝阳大悦城连续3年销售额突破人民币40亿元,2019年销售额更是突破人民币44亿元,销售复合增长率达31%。

实现租金(收益)最大化的三大“绝招”

● 多渠道挖掘IP,推出IP主题活动,吸引客流。

● 提升消费价值,重视长尾客群。针对中频会员,通过付费会员制度,提供增值服务;进一步增强高频会员购买力和黏性;

● 固定租金、商户流水抽成,二者取其高。从披露数据看,大悦城租金收入占营业额比重在10%-16%之间,保持稳定。

首个大悦春风里今年入市

大悦春风里系大悦城推出的第二条产品线,与大悦城时尚的定位不同,大悦春风里是瞄准25-45岁的新兴中产和成熟中产的区域型商业,多选择一线非核心商圈或二线城市核心商圈。此外,大悦春风里瞄准生活场景,同时强化体验及生活业态的占比,使消费者到店频率及消费频次得以提高,与大悦城形成互补。

目前,在建拟建的大悦城春风里共3个,位于北京、苏州。据了解,全国首个春风里项目北京大兴大约春风里计划将于2020年末入市。

北京大兴大悦春风里效果图,图片来源:大悦城

03

龙湖集团

● 营业收入:1510.3亿元,同比增长30.4%;

● 物业投资业务租金收入:57.9亿元(不含税),同比增长41.5%;

● 归属于股东的溢利:183.4亿元,减除少数股东权益、评估增值等影响后之核心溢利同比增长21%至155.5亿元;

● 商场租金收入:47.48亿元(不含税),同比增长31.9%。

18座“天街”租金收入过亿,重庆北城天街依旧领跑

截止2019年底,龙湖集团累计开业商场39座,整体出租率为98.5%,全年平均日客流154万人次,同比增长23%。

2019年商场租金收入增长31.9%至47.48亿元(不含税)。其中,有18座“天街”租金收入过亿,而揽下5.02亿的重庆北城天街,毫无悬念地领跑“租金榜”。

2019年新开10座商场,有不少商业创新

2019年,龙湖新开10座商场,开业数量创下集团历史新高。其中,成都滨江天街II期、杭州西溪天街、杭州紫荆天街、上海华泾天街均实现年内100%的出租率。

上海华泾天街:龙湖华东首个收并购改造商场,保留属地文化特色之余,还创造性地设计了Mall+类百货的内部动线,最大程度在小空间中增加商业动线长度、提升品牌丰富度、塑造空间层次。

杭州西溪天街:超300家品牌中,首次引入网易严选、盒马鲜生等互联网新零售业态;失重餐厅、银盐空间等复合空间概念品牌;以及国际网红IP芝麻街50周年特展杭州首展。

杭州西溪天街,图片来源:龙湖集团官网

杭州紫荆天街:在空间设计中传承院子文化,将“六院”概念融入业态布局,获美国IDA国际设计铜奖。

杭州紫荆天街,图片来源:龙湖集团官网

合肥、南京首座天街:南京六合天街首创的茉莉花主题购物空间,将六合地缘性文化IP茉莉花元素融入建筑内外,成为六合地道元素与新兴商业体的首次跨界融合;龙湖合肥瑶海天街则成为合肥首座TOD商业综合体。

南京六合天街,图片来源:龙湖集团官网

根据计划,龙湖目前主要的在建投资物业21个,预计在2020年、2021年及以后逐步开业。

04

九龙仓集团

● 营业收入:168.74亿元港币,同比减少20%;

● 集团股东应占集团盈利:33.86亿元港币,同比减少 49%;

● 内地投资物业组合收入:39.24亿元港币,同比增加14%,是九龙仓集团去年唯一基础净盈利录得增长的业务。

长沙IFS:租金收入猛涨92%

2019年是长沙国金中心首个全年营运的年度,年内收入和营业盈利分别达港币8.1亿元和港币3.5亿元。占地24.6万㎡的商场引入了超370个品牌,其中100家为湖南首店,30家双层旗舰店,出租率达99%。去年,商场的零售销售额达人民币近50亿元。

成都IFS:6年销售业绩翻3倍

去年收入上升 11%至港币17.47亿元,营业盈利增加 21%至港币9.47亿元。商场面积达24万方的成都IFS引入了超过600个品牌,2019年新引入了GUCCI Beauty中国首店、La Maison VALMONT中国区首家旗舰店、Carven西南首店、STELLA McCARTNEY童装西南首店等品牌,出租率达97%。项目自开业以来,销售额一直录得双位数增长。去年商场销售额更是近70亿元人民币,上升 14%,较2014年增长超过三倍。

图片来源:九龙仓集团官网

05

瑞安房地产

● 营业收入:人民币 103.92 亿元;

● 集团股东应占溢利:人民币19.32亿元,按年增长 1%;

● 租金及相关收入:人民币 22.51 亿元,同比增长12%。

武汉天地租金收入增长强劲

武汉天地表现强劲,去年收租3.41 亿元人民币,同比增长29%。其中,武汉天地壹方北馆于去年11月开业,商场以花园为设计主题,瞄准邻近的中产阶级和年轻家庭,打造健康绿色的购物体验。截至 2019 年 12 月 31 日,出租率为97%。

三大商业运营吸客策略

“首店”策略:以中国首店(国际品牌)及城市首店(地区品牌)为租赁策略,去年共引进 57 家中国首店以及78家城市首店,包括纽约汉堡品牌SHAKE SHACK、日本本土买手店STUDIOUS等中国首店品牌,以及台湾的采采食茶,广州的陶陶居等城市首店品牌。

“跨文化活动”策略:去年举办了超过 1,100 场跨文化的文化活动,例如新天地表演艺术节、光影 上海、天地世界音乐节、天地餐厅周、新天地设计周、上海时装周、湖滨道步行街周末市集等。

"加强客户忠诚度"策略:通过iTiandi为提供会员专享的多渠道平台,让他们参与私人盛会,并享受独家礼遇及其他在线线下优惠,增加新客户群和提高客户保留率。2019 年,iTiandi 会员数目增加 46%至 172 万,会员消费总销售额超过人民币 12 亿元,增加 152%。

06

世茂房地产

● 营业收入:1115.17亿元,较去年上升30.4%;

● 股东应占核心业务净利润:104.78亿元,较去年上升22.5%;

● 商业运营收入:14.28亿元,增幅为30.9%;

● 商业项目租金收入:10.64亿元,增幅为38%。

上海世茂广场:改造后租金收入实现翻倍

上海世茂广场于2018年9月重新开业,2019年租金收入达2.3亿,位列15个商业项目第一位,商场2019年租金收入较装修前几乎翻倍。

商场以“剧场”为设计概念,改变了之前外立面老旧且封闭、入口过高、缺乏与南京东路人流的联系与互动的缺陷,采用了巨大的门口重构。另外,通过众多国际、国内首店和旗舰店的引入,打造自己的专属标签。

2019年,上海世茂广场还与故宫、新华社、迪士尼、爱奇艺、泡泡玛特等知名品牌合作举办各类主题活动60余场。

上海世茂广场,图片来源:项目方

07

华润置地

● 营业收入:1477.4亿元人民币,按年增长21.9%;

● 公司股东应占溢利(计入投资物业评估增值后):286.7亿元人民币,同比增长18.3%;

● 投资物业(包括酒店经营)租金收入:120.3亿元人民币,按年增长26.3%;

● 购物中心业务营业额:91.5亿元人民币,同比增长33.4%。

61家购物中心年吸金645.9亿元

2019年,华润置地旗下购物中心全年零售额达645.9亿元,同比增长36.5%。年客流量达5.58亿人,会员数达1299万人。据了解,截止2019年12月31日,华润置地在营购物中心共61个,其中自持42家,管理输出19家。

去年开了11个项目

2019年,华润置地新开业购物中心8个,重装开业3个。新开业购物中心分别为苏州吴江万象汇、哈尔滨松北万象汇、临沂万象汇、桂林万象城、合肥庐阳万象汇、济南万象城、崑山万象汇、扬州万象汇;重装开业项目分别为鞍山万象汇、 福州仓山万象里、上海华润时代广场。平均开业率为96%,8家首日业绩超过人民币1000万元。

截至2019年12月31日,华润置已开业万象城╱万象天地25个,万象汇17个,储备项目46个。另有管理输出购物中心28个,其中在营项目19个,储备项目9个。

08

太古地产

● 营业收入:142.22亿港元,同比减少3%;

● 归属股东净利润:134.23亿港元,同比下降53.17%;

● 租金收入总额:122.71亿港元;

● 内地零售物业租金收入:23.76亿港元,同比增长10%。

商场表现稳定,保持品牌焕新

北京三里屯太古里:南区2019年新引入allbirds、SoleStage、LOOK STORE、闻绮巧克力、鼎泰丰及红龙虾;北区则新引入A3、罗意威、Rossignol 及华伦天奴等品牌。

2019年三里屯太古里的租金收入总额录得理想增长,反映续约租金上升。三里屯太古里西区将翻新成为三里屯太古里的延伸部分,预计将于2020年年底竣工。

广州太古汇:2019年共引进19个全新品牌,涉及服饰、餐饮、美妆护肤、珠宝、礼品、鞋履等品类,其中包括16个首店品牌:

● 全国首店:御宝阁潮州酒家(Imperial Treasure)

● 内地首店:EMPHASIS

● 华南首店:Berluti

● 广州首店:圣罗兰(SAINT LAURANT)、梵克雅宝(Van Cleef & Arpels)、Moncler、中国李宁、Allbirds、COMMON GENDER、PENCE、CHANEL RTW SALON、修丽可(SKINCEUTICALS)、帕尔马之水(Acqua Di Parma)、Lady M、半岛精品店(Peninsula)、葱间(NEGIMA)

2019年广州太古汇租金收入总额有满意的增长,零售销售额增长20%,客流量亦增长2.7%,创下了开业以来最高年度客流量记录,反映租户组合优化及营销和推广加强。

北京颐堤港:2019年的新租户包括始祖鸟、匡威、北极狐、佳明、I-PRIMO、Lululemon、LOOK STORE、内外、O bag、SPACE、思加图、喜茶及正本原。商场正成为北京东北部重要的时尚购物中心。

成都远洋太古里:2019年,Acne Studios、Golden Goose、Mercedes me及% ARABICA开设其在中国内地西南地区第一间店舖。

2019年的零售销售额上升23%,反映品牌组合改善及对年轻顾客的销售增长。该项目继续成为成都的购物地标,备受欢迎。

上海兴业太古汇:2019年,帝瓦雷、变形金刚明日之战及网易严选在商场开设其在上海第一间店铺。报告期内商场的零售销售额增长73%,租用率98%,客流自2019年初以来稳步增长。

上海前滩太古里:位于浦东新区前滩的低密度零售发展项目,总楼面面积为123.7万平方呎。这是太古地产在上海的第二个发展项目。项目于2019年1月被命名为「前滩太古里」,现正在兴建及进行预租,预计将于2020年年底落成。

09

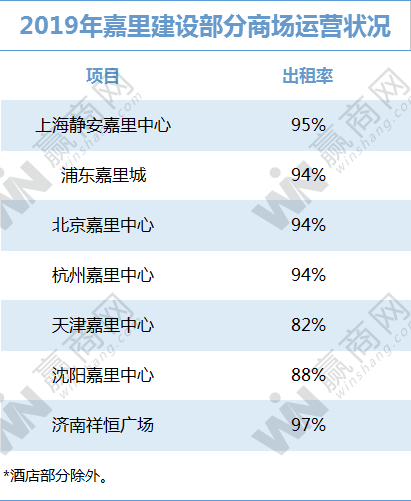

嘉里建设

● 营业收入:180.25亿港元,较去年同比下降15.9%;

● 集团股东应占溢利:68.97 亿港元,较2018年下跌 8%;

● 内地已落成投资物业收入:36.36亿港元,按年减少1%。

上海静安嘉里中心:持续调整,引进新品牌

2019年,项目引进了20余个新品牌,包括Swisse 全国首店、WHATEVER EYEWEAR、AHAKH上海首店、FRUITIOUS 果然滋味上海首店、shake shack、space等。

杭州嘉里中心:原创力营销成客流收割机

为了营造购物“仪式感”,项目在2019年针对元旦、春节、情人节、万圣节、圣诞等节假日进行精准活动铺设,打造杭州节日度假首选地标。同时,项目去年还启动了原创音乐节KML.,活动期间,全年媒体曝光量超过1000万。

10

新鸿基地产

截至2019年12月31日止6个月:

● 可拨归公司股东溢利:154.9亿港元,同比下降24.32%;

● 总租金收入:127.13亿港元,按年上涨3%;

● 内地投资物业租金收入:21.68亿元,按年上涨7%。

目前,新鸿基在内地主要商业物业包括:北京APM、上海国金中心、上海环贸广场、上海天荟、上海ITC、南京国金中心、苏州环贸广场、成都环贸广场、广州IGC商场和广州天环广场等。

广州天环Parc Central:首店品牌注入“新血液”

2019年,天环共引进了26个首店品牌:

●首个全球最大旗舰店:YSL

●全国首家:CAT(中国首家生活态度体验店)、元気寿司(首个雄一主题全新形象店)

●内地首店:CANVAS、Shiseido x IL Colpo Bis

●华南首个旗舰店:EVISU/EVISUKURO、Arcteryx 始祖鸟

● 广州首店:Giorgio Armani Beauty(广州首个全新形象专柜)、NARS(广州首个概念店)、Burberry Beauty、HR赫莲娜、%Arabica、湊湊、BOSE(广州首家体验店)等

一番调整,广州天环Parc Central 2019年客流同比提升效果显著,2020年开年,天环也已引进多个创新品牌,如九月艺术(全新概念店)、VANS(华南旗舰店)、Champion(广州首店)、喜茶Lab(广州首家Lab主题概念店)等。

广州天环Parc Central,图片来源:项目方

新鸿基内地新“王炸”组合陆续开放

上海ITC:由甲级办公楼、高端时尚商场及豪华酒店组成。其中第一期商场One ITC逾3万平方米,汇聚超过138个国际高端、潮流、时尚品牌旗舰店及人气网红特色餐饮,其中逾5成品牌首度进驻徐家汇商圈。商场于2019年12月试营业,接近满租。

上海ITC(一期),图片来源:新鸿基

另外,ITC二期约4.3万平方呎零售楼面已全部租出,计划2020年开业。

南京国金中心:位于南京河西中央商务区,总楼面面积约32万平方米,包括两幢写字楼、购物中心国金商场,以及酒店。目前一期的出租率上升,租户陆续迁入。二期计划2020年落成,正进行室内装修阶段。

南京国金中心,图片来源:新鸿基

*注:以上业绩内容来源企业公告