一天开业3座轻资产万达广场。万达正在朝着王健林确立的五年战略转型目标,稳步迈进。

9月30日,北京延庆、郑州高新、河南信阳、桂林临桂和广州黄埔南岗五座万达广场同日开业。在这五座万达广场中,郑州高新、河南信阳、广州黄埔南岗均为轻资产项目。

5年前,万达集团正式启动轻资产战略转型。在2018年年初的万达年会上,王健林言语间展露出对轻资产战略的坚定看好,“不管社会上理不理解,也可能有些内部同志不理解,但是请大家三年以后,再回头来看我们的决定是否正确。”

五年之约将至,王健林没有食言。

万达正在全面变轻。自2017年通过出售大型文旅和酒店项目,一次性出清重资产业务后,万达旗下各业务板块全面开始寻求品牌、管理输出。其中,万达商管的轻资产化最为彻底。

截至今年9月底,万达商管已开业轻资产项目达58个。在建万达广场166个,其中轻资产128个,在建项目基本满足万达商管未来3年,每年开业万达广场不低于50个的计划。2020年,万达商管全年签约轻资产项目预计达到65至70个。今后每年签约“轻资产”万达广场将不低于60个,万达商管将彻底轻资产化。

对于目前万达商管轻资产项目的发展态势,万达商管总裁肖广瑞用了四个字概括——超出预期。

更超出外界预期的,是万达商管决意全面实施“轻资产”战略。

9月29日,也就是5店同天开业的前一天,万达商管正式对外宣布:从2021年开始,万达商管不再发展重资产,即不再投资持有万达广场物业,全面实施轻资产战略。

坚决,果断,说到做到,一贯的万达风格。

万达商管的“轻资产”,指的是万达不出万达广场的资金,只输出品牌,负责设计、建设与运营,并分得收益。换言之,万达商管不再发展“重资产”,即不再投资持有万达广场物业。

直接一点说,“万达广场”就是金字招牌,这四个字就可以为万达带来滚滚财源。

放眼中国乃至全球商业史,能够做到输出品牌管理价值的优秀企业可谓凤毛麟角,且通常需要历时百年之久。而万达用了30年,就让“万达广场”跻身其中,拥有比肩可口可乐、迪斯尼、耐克等全球品牌的价值,殊为难得。

万达如何做到,底气源于何处?

01

2020年,对所有商业地产公司而言,这都是非同寻常的一年,但万达商管的步子,依旧在行业中迈得最稳最快。

疫情带来的经济大环境的不确定性,并未让这家中国商业物业公司龙头放缓脚步或者改变计划。万达的年度目标为45家新开业,比其余四家龙头商业地产公司的新开业数加总还要多。

截止目前,万达商管已经开业336家万达广场,覆盖大陆31个省市自治区;丰富的商业物业管理经验和庞大的实体商业资源,已成为万达商管输出品牌管理的核心优势和底气。

根据中商产业研究院发布的2019年商业地产百强企业榜单显示,通过数据对比,可以看出尽管商业地产后起之秀辈出,但不论是开业数量,还是租金收入,万达的龙头地位仍不可动摇。

一直被模仿,从未被超越,说的就是万达广场。

02

敢闯敢试不是蛮干。

万达的掌舵者王健林如此界定两者的区别:“敢闯敢试是看准了去试不怕失败,蛮干是没有目的去干”,“看准了”,也就是把握大方向。

王健林眼中的大方向,对于万达商管来言,是一场由重到轻的坚定转型和自我进化,最终成为真正的物业管理服务公司。

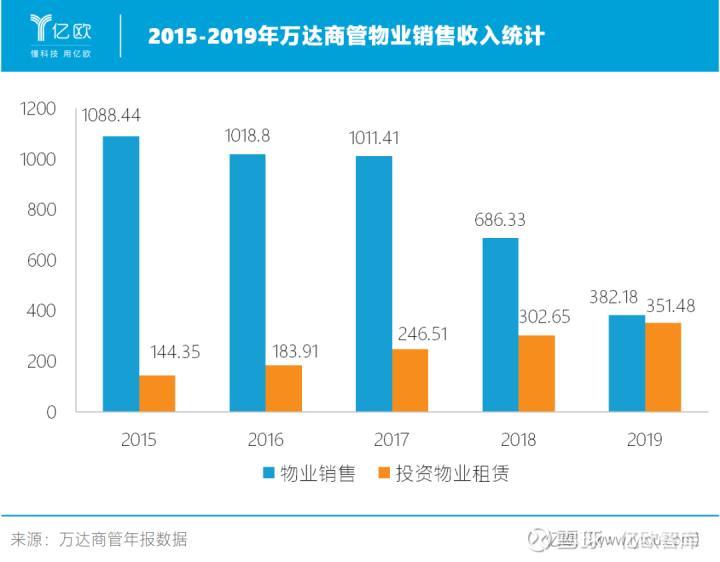

在重资产模式下,万达商管的主要营收来源于租金与不动产销售,这种通过自有资金滚动的模式虽然可以实现单个项目自持收益最大化,但抗风险能力和扩张速度却受到严重限制。

通过数年发展,万达商管领先同业竞争对手的核心能力已从专业商业地产管理升级为物业管理服务,而这恰好是第三方投资者最为需要最为看重的。

在轻资产项目里,万达发挥自身品牌、招商、开发和管理的优势,资金则由投资方投入。这样一来,万达利用项目开发资金的能力将被放大,同时有效规避经济波动对持有资产的影响,获得稳定的现金流和收益,全面剔除经营风险。

轻资产项目最终得到的招商租金净收益,由万达商管和投资方根据协议比例进行分成。在该模式当中,没有房产销售环节,完全实现了“去房产化”,属于一类“准金融投资”的行为。对于那些投资方来说,其不仅能够收获各种现金回报,还能够收获相应投资的所有增值收益。

如此万达商管,投资方怎能不爱。这也让万达能在充满不确定的2020年依然拓展超过40+项目。

在过去一年,万达商管已完成持有物业的剥离。这就完全规避了地产业务的金融杠杆,大幅降低债务水平,财务状况更为稳健。

从2017到2019年,万达商管自持项目占比持续降低,轻资产占比逐步上升。同时,在保持着每年40+新开业的速度下,出租率始终保持在99%以上。

尽管在开始剥离地产业务之初,万达商管曾有过短暂的“阵痛期”,但在2018年和2019年,万达商管净利润率实现连续两年提升,2019年的利润率更是达到了近五年的新高31.91%。

03

从第1家到第336家,万达广场的发展,既踏准了中国城镇化和消费升级的时代节拍,又担当了行业风向标。

2000年至2010年,我国形成了长三角城市群、珠三角城市群和环渤海城市群,这是新世纪的第一轮城镇化,而万达彼时的布局思路也正是围绕核心城市核心地段布局,建成了南京、青岛、天津、北京、上海等地一至三代的万达广场。

根据赢商网相关调研数据显示,全国132个商业中心2019年年度销售额,其中超100亿的项目共3个,均为超高端商场;50-99亿的项目依然比较稀缺,仅8个;20-49亿的项目共54个。而万达有14座万达广场跻身此榜单,若再细分,一至三代的万达广场占绝大多数。

其中,以中国经济中心上海最为突出:上海五角万达广场(50.4亿)、上海周浦万达广场(24.3亿)、上海宝山万达广场(18.73亿)、上海金山万达广场(10.2亿),这些超十亿甚至五十亿的商业广场无疑象征着万达广场的地位。

而风向标城市的地位,亦是万达行业地位的缩影。

随着第二轮城镇化的推进,三四线城市的发展潜力和消费潜力逐步释放。自2011年开始,万达就开始主动下沉,远领先于行业。

到三四线去,就是深入到中国经济发展的血脉里去。2011年后的下沉战略及成功,引发行业效仿。

通过上表,可以看出,无论是华润的万象城系列或是新城吾悦系列,都在2014年-2015年开始跟随万达逐步下沉三线城市。

王健林曾表示,三四线城市消费忠诚度更高,一个万达广场在这些城市覆盖人口更广,万达更容易在三四线城市中成为消费者的首选。

事实也是如此,在三四线城市,万达广场的确就是城市地标与中心。

这是万达商管的又一底气,代表着未来。