最近,本土无性别服饰品牌bosie(需求面积:100-200平方米)完成2亿元A+轮和B轮融资,引发广泛关注。

长期以来,服饰行业被认为是被资本遗忘的行业,相比金融业、互联网行业等动辄几亿、十几亿的融资规模,服饰行业“太惨了”,融资难,金额少,是大家的共同心声。

究其原因,主要是因为服饰行业属于传统行业,技术含量不高,市场格局稳定,很难有天翻地覆的变化,而投资人更倾向于技术性强、盈利快的行业。

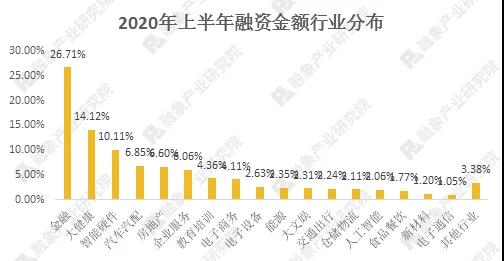

根据融象产业研究院监测到的1455起融资案例数据显示,2020年上半年,融资金额最高的行业分别是金融、大健康、智能硬件、汽车汽配、房地产等,服饰行业都没出现在榜单上。

惨!实惨!

但当我们将目光重新聚焦到服装行业,看看那些成功融资的企业,就会发现,传统而古老的服装行业,仍然存在着许多前景广阔的机会赛道。

哪些品牌获资本青睐?

根据CFW不完全统计,仅11月份,媒体报道的拿到融资的服饰品牌就有5个,不包括一些拿到了融资闷声发财的,以及没有得到足够曝光度的品牌。

而在11月之前,也有不少品牌拿到了融资,因篇幅有限,此处仅收录部分。

女性运动品牌“MAIA ACTIVE玛娅”获得近亿元B轮融资

月,女性运动品牌“MAIA ACTIVE玛娅”宣布完成近亿元B轮融资,投资方为华创资本。根据规划,本轮融资玛娅将用于加强产品研发投入力度,启动“MAIA-Lab™”运动服研发实验室,进一步在一二线城市开拓线下店,深化“专为亚洲女性设计”的运动服品牌定位。

据悉,玛娅于2016年成立,是一个专为亚洲女性打造的设计师运动服品牌。官网显示,2019年,玛娅年增长率达300%以上,仅线上销售额已突破1亿元。

Particle Fever粒子狂热获高瓴创投亿元C轮融资

月,运动穿着品牌Particle Fever粒子狂热完成亿元C轮融资,由高瓴创投独家投资。

Particle Fever粒子狂热(以下简称PF)成立于2015年10月,定位兼顾功能性和高颜值的新一代独立运动品牌,PF希望通过工艺创新产出有价值的产品,结合功能+服装工艺对运动服进行升级,满足消费者对于舒适性、高颜值和多场景穿着的需求。

内衣品牌Bananain蕉内完成数亿A轮融资

11月,新锐内衣品牌「Bananain蕉内」正式完成数亿元A轮融资,本轮由元生资本独家投资,穆棉资本担任独家财务顾问。投后估值达到25亿元,也是近十年来估值最高的内衣公司。

作为近些年崛起的本土内衣品牌的突出代表,蕉内销售额连续三年实现超过100%增长。官方数据显示,截止至双十一当晚,蕉内2020年双十一总成交额突破2.2亿,较去年双十一同比大幅增长3倍。

本土无性别服饰品牌bosie获融资2亿

11月,新锐服饰品牌「bosie」完成2亿元A+轮和B轮融资,分别由钟鼎资本和元生资本领投,金沙江创投跟投。这是bosie自去年以来获得的第三笔融资,创始人刘光耀表示本轮所得资金将主要用于升级产品体系和开设“超级门店”。

bosie成立于2018年5月,主打“无性别”风格服饰,是淘宝天猫男装单月销售额最快破千万的新成立品牌,成立一年后实现营收过亿,今年天猫双十一销售额破6000万元。2019年4月6日,「bosie」开设第一家线下门店,2020年销售额预计完成2.7亿元。

次元少女馆“十二光年”获500万元天使轮融资

次元少女馆“十二光年”于近日完成500万元天使轮融资,投资方为蜂巧资本。媒体信息显示,十二光年成立于2020年1月,是面向泛二次元少女生活方式的线下集合店,主要以汉服元素、JK制服、IP衍生等推出服饰、玩具产品等。

目前,团队已经开始轻量布局线上,通过线下门店积累泛二次元用户,并进行深度绑定,围绕产品逐渐提供产品预约、爆品打造、团购等服务,靠粉丝内部裂变达成消费转化。创始人Carrie表示,本轮融资将主要用于渠道扩展和供应链扩展等方面。

汉服品牌“十三余”完成数千万元Pre-A轮融资

10月,汉服品牌「十三余」宣布完成数千万元Pre-A轮融资,投资方为著名天使投资人王刚的觉(JUE)资本。本轮融资后,十三余将继续发力推动国风文化传播及拓展更多国风生活方式关联产品链。

资料显示,「十三余」品牌于2016年在杭州成立,创始人小豆蔻儿和CEO路洋是两个生于93、94年的传统文化爱好者,创立品牌三年多主要聚焦内容创作和搭建供应链。十三余在2019年双十一当天销售额近3000万,当年全年销售额近3亿。

汉服古装品牌“重回汉唐”完成战略投资融资

9月10日,汉服古装品牌重回汉唐完成战略投资融资,投资方为刘玲、江媛媛、栗沛、文投创星、泊富悦盈、瑞羽行嘉。

据了解,重回汉唐是一个汉服古装品牌,主要从事汉服、古装的设计、生产、销售业务,旗下拥有汉元素华小夏品牌,用户可以通过网上等渠道购买。据不完全统计,重回汉唐所属领域电子商务本年度共有44笔融资。

他们凭什么?

就近几月获得融资的几个品牌来看,其共同点是均专注于细分品类。如MAIA ACTIVE玛娅和Particle Fever粒子狂热均专注于运动服饰,而十二光年、十三余、重回汉唐等则专注于汉服或二次元市场,Bananain蕉内专注于无感内衣,bosie专注于无性别服饰。

运动服饰和小众服饰崛起的背后,与其品类特点相关。与女装相比,其品类宽度小,单一SKU容易起量;更侧重舒适与功能性,设计迭代的压力相对小,能有效延长款式寿命。这些特点的背后,解决了服装行业的老大难问题:库存和资金压力。

另一个共同点是,均把目光瞄准了新生代消费者。这些消费者更强调自我,渴望创造自己独一无二的风格,对品牌和产品有更深刻的了解和鉴别能力。他们对本土品牌更加开放包容,不在意是否本土或进口品牌,只要好看优质就接受。

就拿运动服饰来说,虽然阿迪达斯、耐克、安踏等长期占据着中国消费市场的龙头位置,但这些大品牌的调性和文化已经形成,难以轻易改变,而新生代消费者对于运动服饰的要求,不再满足于功能性,而是强调功能性与时尚设计的结合。比如Particle Fever粒子狂热,其产品就将科技功能性与时髦感结合,并从生产、设计、理念到文化多方面融合,重新定义国产标签,深受新生代消费者的喜爱。

这些头部运动品牌难以满足的消费需求,为其他新兴品牌在运动服饰细分赛道崛起提供了生存空间。

汉服、JK制服等小众服饰,更是整体年轻、垂直、圈子化,其消费者有较强的身份认同和归属感,粘性更大,容易产生复购。而且大部分汉服品牌以销定产,采用预售的方式,先产生订单,不同于传统服饰的分销模式,解决了库存难题。

总结

尽管跟其他热门行业相比,服饰品牌拿到的融资金额并不高,大多在亿元左右,但我们依然可以窥见,拥有万亿市场规模的服饰行业正在呈现增长回暖。

中国早期的一批服饰品牌的崛起,更多依赖的是市场红利期的快速增长,而非依赖于自身的品质和设计。所以,在红利期结束后,这些品牌纷纷陷入转型阵痛中,有些甚至扛不住压力和破产倒闭。

但是,市场永远不会缺乏逆势增长的品牌,从某种角度来说,行业的阵痛是一件好事,它促使真正想要做好做强的品牌沉下来思考,找准方向和目标,使这个行业更加优质。可以预见,伴随疫情后消费市场的进一步恢复和国内投融资环境的进一步成熟,服饰行业将有望迎来一批新的独角兽企业。