“今年我有一件特别高兴的事情,就是发现原来传统品牌、十年不变的菜单或者是山寨品牌特别喜欢抄别人产品的品牌,今年过的都不好。也就是说,茶饮的深度创新在今天终于被消费者给接受了。这个我是特别开心的。”在上周举行的《2020新式茶饮白皮书》发布会上,天图投资管理合伙人潘攀说。

此前他确实担心过“劣币驱逐良币”,但是疫情过后,新式茶饮的头部品牌发展势头更好了。《2020新式茶饮白皮书》由奈雪的茶联合CBNData发布(以下简称《白皮书》)。《白皮书》数据显示,2020年新式茶饮已经迈入数字化3.0阶段,预计到2020年底新式茶饮市场规模将突破1000亿元。

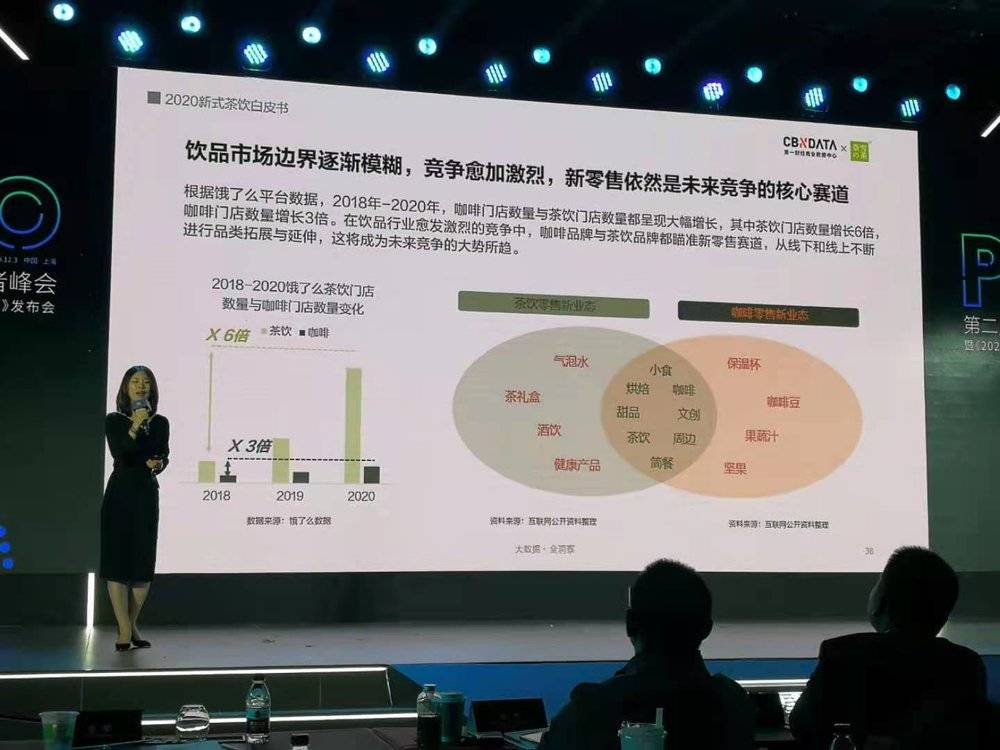

这个规模或许会让咖啡羡慕。从《白皮书》的数据来看,新式茶饮正在2020年进一步扩大自己的势力范围,而此前曾经被寄予厚望的咖啡市场,目前看来还是稍逊风骚。预计2020年底,中国茶饮市场总规模将达到4420亿元,咖啡市场大约为2155亿元,茶饮市场是咖啡市场的两倍。当然,两者的市场空间都还处于增长期,将进一步扩大。这其中,新式茶饮细分市场规模突破1000亿元,在消费者画像方面,90后和00后比例为70%,女性消费者占比约6成。

《2020新式茶饮白皮书》虎嗅摄

为什么历史远远短于咖啡的新式茶饮市场,就能有如此的市场规模和发展势头?

虎嗅认为,新式茶饮的新就在于它没有框框,没有历史包袱,可以从产品和场景两个维度不断突破自己。产品和口味的不断创新是一个推动力。中国式第三空间的重塑,则是增长的另一个轮子。特别是在星巴克无法突破标准化场景的情形下,新式茶饮在空间场景维度不断突破边界,给消费者以新鲜感。这也是整个行业的增长动力所在。

青出于蓝

新式茶饮刚出来的时候,曾经被传统中国茶(叶)行业所不齿。中国农业科学院茶叶研究所首席科学家尹军峰就表示,对于新式茶饮,起初茶叶圈的看法是,“突然把很好的那一杯淡淡的精华茶加了这个那个,有些人不接受,就是觉得把我这么好的茶弄的不三不四的,就觉得你们不属于茶(圈)、你们属于异类。很多是以批判,甚至是质疑的眼光来看新式茶饮。”

这种四不像的感觉,某种程度上是有道理的,比如现在新式茶饮的主流产品其实是水果茶,水果是茶饮公司最重要的原料和创新的基础。于是很多新式茶饮公司都在大力打造稳定的水果供应链。就是一例。同时新式茶饮代表的发展路径也不尽相同。

那么究竟什么是新式茶饮?中国连锁经营协会常务副秘书长王洪涛在发言中指出:

“新式茶饮通过模式创模式、产品服务创新、亦或是技术创新、营销方式创新,把中国茶这样一个比较传统的文化的东西能够跟快消品、时尚能够很好地结合起来。同时,把传统文化和年轻消费者建立了一个非常有效、有机的连接,我觉得这是新式茶饮可能对行业、对社会、对中国文化一个很重要的贡献。”

不久前,中国连锁经营协会成立了CCFA新茶饮委员会,包括奈雪的茶、喜茶等11家茶饮企业(喜茶、快乐柠檬、悸动烧仙草、茶颜悦色、茶米茶、奈雪的茶、7分甜、乐乐茶、SEVENBUS、鹿角巷等品牌)为第一批会员企业。CCFA还联合阿里巴巴本地生活(饿了么)共同发布了《2020新茶饮研究报告》。

从产品角度看,今天的新式茶饮现在已经是个大家族,从原料和形态来看奶盖茶、水果茶、原叶茶、包括烧仙草都在其中。喜茶还推出了喜小茶走零售渠道售卖,而奈雪则有茶叶礼盒也是可以售卖的商品形态。《白皮书》指出,2020年,新式茶饮创新加速,在奶茶、水果茶的基础上,又涌现出了气泡茶、水果奶茶等新品类。

从经营组织形态乃至企业发展战略上,也是百花齐放。比如两大头部企业奈雪和喜茶之间,在投资人看来差异其实十分明显。比如有知名投资机构投资人就认为,喜茶本质上更像是“饮品公司”,最近还推出了零售终端可见的饮品喜小茶。而奈雪则是“餐饮+零售”公司。未来的发展路径两家可能会渐行渐远。

除此之外,这个行业也有蜜雪冰城这样的强加盟、低客单、快速扩张的公司。整个行业生态丰富多彩,想象空间巨大,这也是投资人青睐的缘由。即行业不会出现咖啡连锁行业星巴克一家独大的局面。

相比之下,星巴克和雀巢统领的咖啡市场,至少在产品文化上统一得多,大家都是奔着咖啡来的。只是消费方式不同。这个行业最大的异类就是瑞幸,认为星巴克咖啡又贵又不方便,应该以外卖平价咖啡重塑市场,但是瑞幸的造假风波已经让这场革命失去了资本的支持。

但是新式茶饮的这种方方面目的“不统一”,恰恰是它的市场规模两倍于咖啡市场的根源。星巴克对于中国消费者最大的贡献,除了推广咖啡消费习惯,还在于带来了第三空间。但是问题在于,由于星巴克的品牌和模式影响力太大,后来的咖啡连锁品牌很难突破它对于第三空间的“标准化”定义,小众咖啡馆虽然更加个性化,但是难成气候,而星巴克自己由于船大难掉头,为了保证业绩和扩张速度,也很难在大规模与个性化之间找到解决方案。

而中国新式茶饮的代表企业,目前的规模相对于星巴克来说,还不算太大,而且他们也在不断迭代自己,这从某种程度上给创新提供了可能性。

值得注意的是,最近奈雪的茶在深圳推出新店型PRO 。除茶饮外,奈雪PRO增加了咖啡、轻烘焙、零售化产品。此外,奈雪PRO还为商务办公人员提供早餐、轻晚餐场景,也为居家休闲人群提供宅家享用,甚至可以带着宠物进店消费的空间。

奈雪新开业的奈雪PRO

其效果有待观察,但是这个思路,基本上是想把星巴克和711一网打尽了。此前奈雪还推出过酒吧等多种不同业态,可以说奈雪是第三空间的坚定支持者。

当然,如果放在行业来看,坚持做茶饮的第三空间,是不是一个好的方向,是有不同看法的。比如对于蜜雪冰城的模式,茶饮有没有空间是无所谓的,重要的是销售。同样,喜茶等目前行业知名的茶饮企业,也有更大的比例是外卖和外带。

不过,坚持到店消费的其实还有一家,就是最近在武汉开店,据说让人最多排了八小时队的长沙网红茶饮“茶颜悦色”。“很多人可能有误解,以为我们也是外带比较多,其实,茶颜悦色90%的销售是到店消费。”茶颜悦色方面对虎嗅表示,他们将这一点解释为产品属性导致,不适合放太长时间饮用。但是实际上你去过长沙的茶颜悦色门店也会发现,其实他们门店的装修调性和视觉冲击力也很有辨识度,这难道不是“场景”的组成部分吗?

值得注意的是,奈雪的茶和茶颜悦色有共同的投资方天图投资。潘攀认为,新式茶饮不仅是在做产品的创新,也在做流量运营的创新,也是新零售的推动者和受益者。这里说的流量运营,不仅需要新的工具,也需要新的场景。

和外卖相比,在“场景”上下功夫意味着更重资产的投入,对于还在发展期的茶饮企业,这是一件值得的事情吗?

人们需不需要“新空间”

其实为了搞清楚这个问题,我们还是可以回到当初瑞幸对于星巴克的颠覆来看。如果当初有人看过瑞幸咖啡钱治亚女士的PPT ,应该记得,瑞幸特意强调,这是一种“新零售”。这里说的新零售,更多是指所谓的数据驱动从而更为方便快捷的交付商品,最直接的做法就是30分钟到家。但是我认为,广义的新零售,应该包括消费者整体消费体验的提升,方便快捷并不是消费者的全部需求,它更多是功能需求,而不是情感需求。

把外卖和新零售等同,弱化门店的场景作用,其实始作俑者还是盒马鲜生。当然,这是阿里所定义的新零售,未必是新零售的全部。虽然盒马起初也进行了一些门店场景的改造和迭代,但是本质上,前京东物流总监侯毅先生,还是把门店当成了物流的一个节点来看,也就是提货点或者发货点,这其实不是零售人的思路,而是做物流的惯性。

《2020新式茶饮白皮书》虎嗅摄

从大的趋势来看,这不能算错,今天异常火爆的社区团购,仍旧是顺着这一思路发扬光大,门店就是自提点。但是这样一来,所有传统零售人都在心有戚戚,惶惶不安。以后我们还被需要吗?门店的投资该如何收回成本?

甚至于有人指出这会形成一个悖论,按照这个逻辑,所有的门店只需要开门时消费者来一次,就不用来了。但是门店的私域流量又是有限的,开店的投资也是不小的。这样门店越开越多,必然亏损越来越大,瑞幸就是后来这样,重压之下玩出了造假案。如果全社会如此,最终的结果应该是大量门店关门。除了城市前置仓库,人们不再需要门店。

这种推论某种程度上又是荒谬的,因为人们总是需要交流与分享,分享可以线上,交流最好的情况还是线下,否则中国的不婚人群会进一步扩大,老龄化会进一步加剧。但是问题是,如果当商品的需求被电商和即时零售逐步蚕食后,什么样的公共场景“第三空间”还是被需要的?

至少从阿里新零售的切入点生鲜领域来看,在到家配送越来越普遍的基础上,至今社区生鲜店仍旧是越开越多。除了方便,一个重要原因是社区生鲜店很多都是卖的散装菜,是可以挑挑拣拣的。而不是“净菜”(包装菜)。而挑菜的习惯,是很多中老年客群的刚需。

但是年轻人是不会挑菜的,他们该去哪里打发时间呼朋唤友,现在KTV也没有人去了,酒吧也算是有特殊场景的。从零售业的角度来说,场景不会消失,也不该消失,任何以为把门店变成仓库就是新零售的做法,都是狭隘的。真正的新零售,应该包括更好的体验,深度的沉浸。

奈雪的茶从来没有怀疑过第三空间的价值。其创始人彭心曾经在业内交流时提过一个观点,无论是咖啡还是茶,品牌的核心应该是带给消费者“快乐”。

所以当很多新茶饮门店越来越小的时候,奈雪的茶还是坚持开店,而且是开100-300平米的大门店,并不断叠加新功能。

CTO何刚则这样解释奈雪PRO的思路:

我们对3000万会员进行了仔细的梳理。其实我们发现,我们的顾客有几个典型的场景:白天要上班,是上班族;下班后要居家休息;周末跟朋友逛街消费。我们通过对客户这几个典型的情景分析,我们发现其实我们还可以给他们提供更多的产品、更多的服务。我们发现上班族其实不止是要买茶、吃包,还需要喝咖啡,很多上班族是咖啡的刚需族,需要到附近的茶饮店里面坐下来办公。我们发现他们下班回家之后,会带着家人、孩子一起去吃饭,这样都是他们的需求。我们觉得奈雪完全也可以满足这些需求,于是就有了奈雪Pro店。

快乐是星巴克成功的原因吗?应该说,星巴克能有今天,一个原因是它选择了具有成瘾性因子的产品,咖啡。另一个就是它致力于第三空间,虽然今天已经有点标准化或者无趣,但是它至少不会让你太失望,让你走在街头无处可去的时候有个地方坐下来想想静静,咖啡馆和茶馆,本质上都是提供都市里的慢生活空间,是对快节奏生活的对冲。

这也确实意味着,在越来越多的门店被当做仓库使用的今天,想做场景,做更好的第三空间会更不容易,需要更加深度的改造与创新,才能提供深度的沉浸。

所以应该感谢新茶饮,他们至少现在还有这个热情和动力,努力尝试着不同的空间组合。当然,他们的场景一定是更加本土的,更符合东方文化特征的。

这会带来从产品到场景到供应链的一系列化学反应。尹军峰就认为,“新中式茶饮让我们上游的技术、产品和所有的消费模式发生了很大的变化。原来传统的茶饮这么做也可以,产品原来这么做也行的。”

更重要的是,检验并体验这些新空间新产品的,是90后00后的年轻人,他们其实不是被动的接受者,他们也会把自己的感受反馈给品牌企业,形成一个持续互动滚动式创新的局面。

《白皮书》提到,疫情期间,“我实在太想喝奶茶了”话题在微博阅读接近过亿。而复工后,“秋天的第一杯奶茶”微博阅读量更是高达24亿。

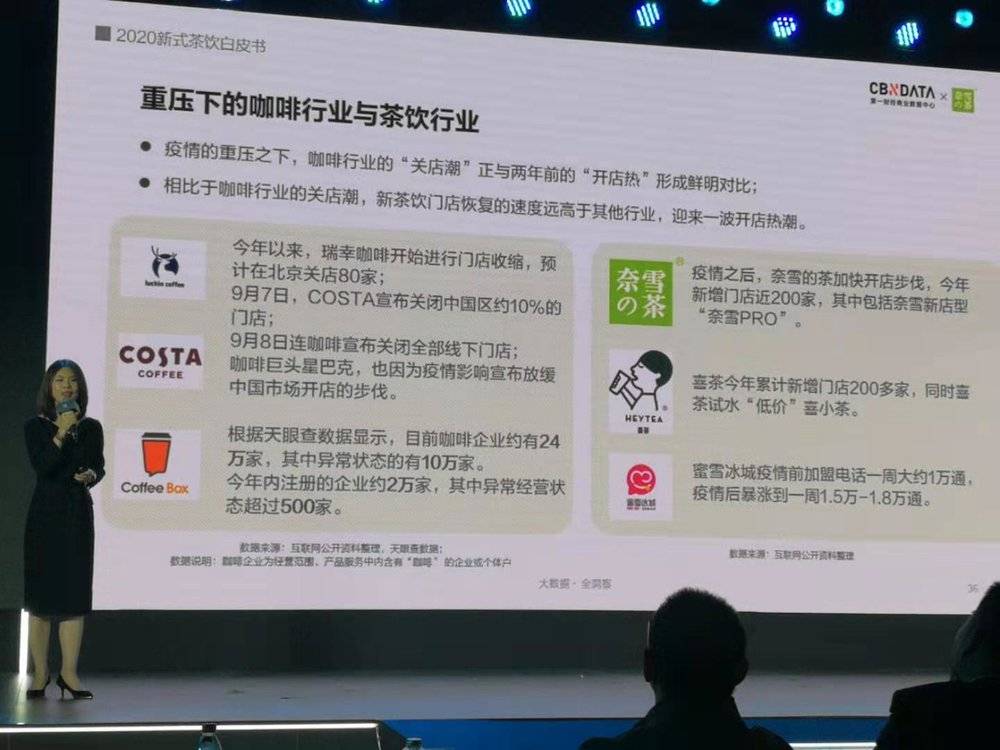

这说明什么,这说明对于新一代消费者,新式茶饮已经成为了他们的情绪窗口,就像星巴克对于70后80后一样。谁能利用好这个窗口,谁就能成为明天茶饮界的星巴克。对于新式茶饮市场未来的趋势,何刚总结为“三个进化”,产品进化、空间进化、科技进化。而《白皮书》则认为,相对于咖啡的关店潮,头部茶饮企业发展良好,奈雪和喜茶的新增门店今年都超过200家,同时两家的会员数量都超过了3000万人。

《2020新式茶饮白皮书》虎嗅摄

而这样发展速度的背后力量,绝不是外卖茶饮这样狭义的“新零售”所能概况,它其实是年轻一代新消费者寻找能标榜自己时代的IP、品牌、生活空间的集中体现。

说真的,这一点上麦当劳、肯德基都做的比星巴克好,你见过有学生在星巴克写作业吗?她们会去麦当劳、肯德基写作业,现在还可以去新茶饮店。

至于把门店变成仓库这样的事,让生鲜电商去玩吧,毕竟除了买菜,生活中还有很多美好的时刻。正在越走越窄的“新零售”,或许会在新式茶饮的手中,找到新的存在价值。