“比我有趣的没我好吃,比我好吃的没我有趣”,这是属于初代网红餐厅的高光语录。

2008年生于西子湖畔的绿茶餐厅,曾借着高至12-14次/日的翻台率,活成了高光中的战斗机。要知道,新代网红“长沙超级文和友”2019年开业时外界曝光的翻台率也不过12次/日。

可即便是战斗机,绿茶餐厅同样逃脱不过“流量易逝”的网红宿命。北闯京城,南下鹏城的它,兜兜转转近12年,门店数未见膨胀存在感却是直线下滑。

绿茶餐厅母公司绿茶集团近日提交港交所的招股书显示,截至2020年12月31日,绿茶餐厅共拥有180家门店,“这个规模可以排到中式休闲餐饮中的第四名”。

01

门店加速扩张,却绕不过翻台率下滑

以“融合菜”、“杭帮菜”的标签蹿红后,问世后的十年间,绿茶餐厅并未迅速将门店铺向全国,年均拓店数约10家左右。

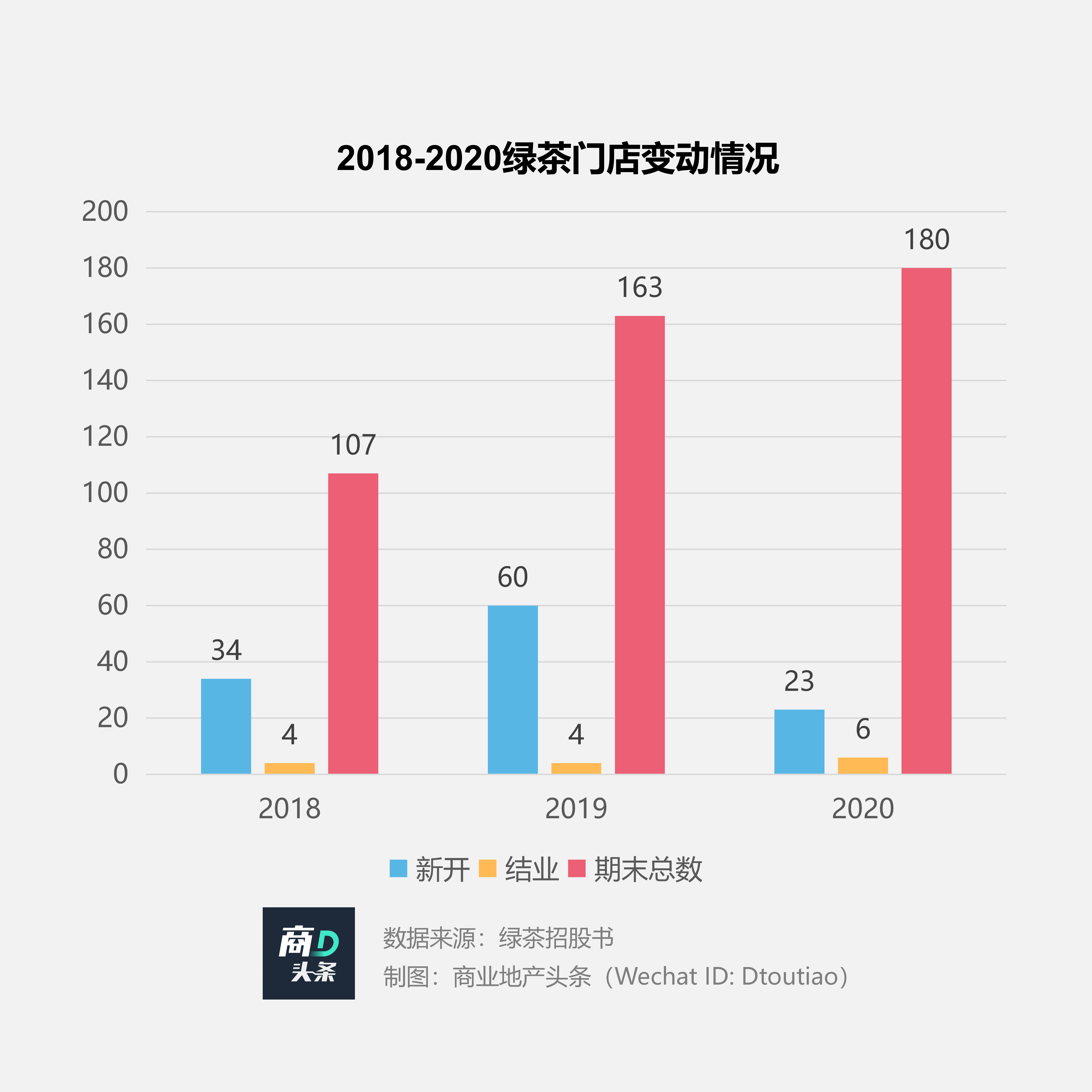

直至2018年,其门店数才超过100家。公开数据显示,这年绿茶餐厅累计新开门店34家,关店4家。门店加速扩张,由此开始。

往后的2019年、2020年,绿茶餐厅分别新开60家、23家新店,截至去年底,期末总门店数达到180家。就门店面积及城市分布看,呈现以下2个特征:

小型门店占比逐步提高,由21.5%升至38.9%

据招股书数据,180家绿茶餐厅中,大型餐厅(用餐面积占地超过450平方米)110家,占比为61.1%;小型餐厅(用餐面积占地450平方米或以下)70家,占比为38.9%。

而在2018年,绿茶的小型餐厅的比例仅为21.5%。门店投入小、翻台率高,以及规模化复制能力强,是小型餐厅占比走高的主要原因。

中式餐饮装修费用高,具有很明显的重资产特征,创始人王勤松曾言,绿茶餐厅装修费用为500万,绿茶餐厅选择开小店,也是降低门店投入的一种方式。

从翻台率看,小型门店高于大型门店。2020年下半年,小型餐厅翻台率为3.38次/日,高于大型门店(3.03)。

门店小,所需员工人数也就少,对于采用“直营模式”拓展的绿茶来说,人才储备很大程度上决定了复制的成功率,开小店可以降低管理难度,同时节约人力成本。

侧重布局一二线城市,北京门店数远超杭州

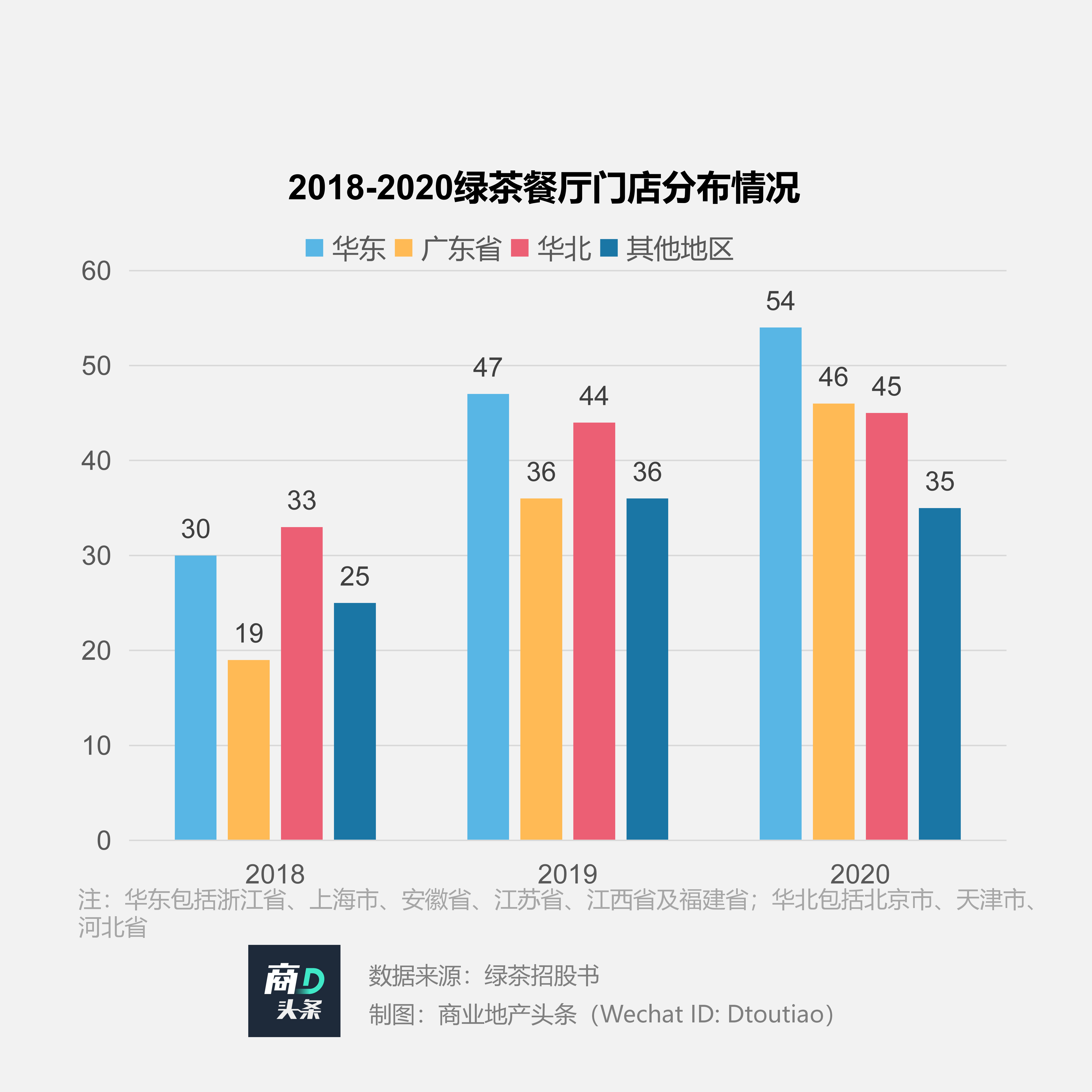

资料显示,绿茶餐厅的门店主要分布在华东(浙江省、上海市、安徽省、江苏省、江西省及福建省)、广东省及华北(北京市、天津市、河北省)。

其中,华东和广东是门店数增长较快的区域,分别由2018年30家、19家增加至2020年54家和46家。这些区域多为经济活跃、外来人口多、饮食文化丰富之地。

从城市角度看,北京(41家)、杭州(24家)、深圳(23家)三者合计占比近半。令人惊奇的是,作为发源地的杭州,门店数竟然比北京少。可能原因有,杭州本地同类品牌竞争激烈,外婆家(需求面积:500-600平方米)、新白鹿等都发源于此;再者绿茶较早向华北发展,而北京购物中心在过去十年大幅增加,且首都汇聚全国乃至全球消费者,消费能力强、饮食文化丰富,便于绿茶融入。

从项目角度看,绿茶选址偏爱成熟商圈、成熟购物中心。据赢商大数据线下踩盘统计,绿茶已进驻的155个购物购物中心,其中,70%位于成熟商圈,60%开业年限在5年以上。

综观当下布局,绿茶餐厅门店仍然相对集中,“区域性”标签明显。此策略之下,绿茶做深区域供应链及维持低成本区域扩张步伐。

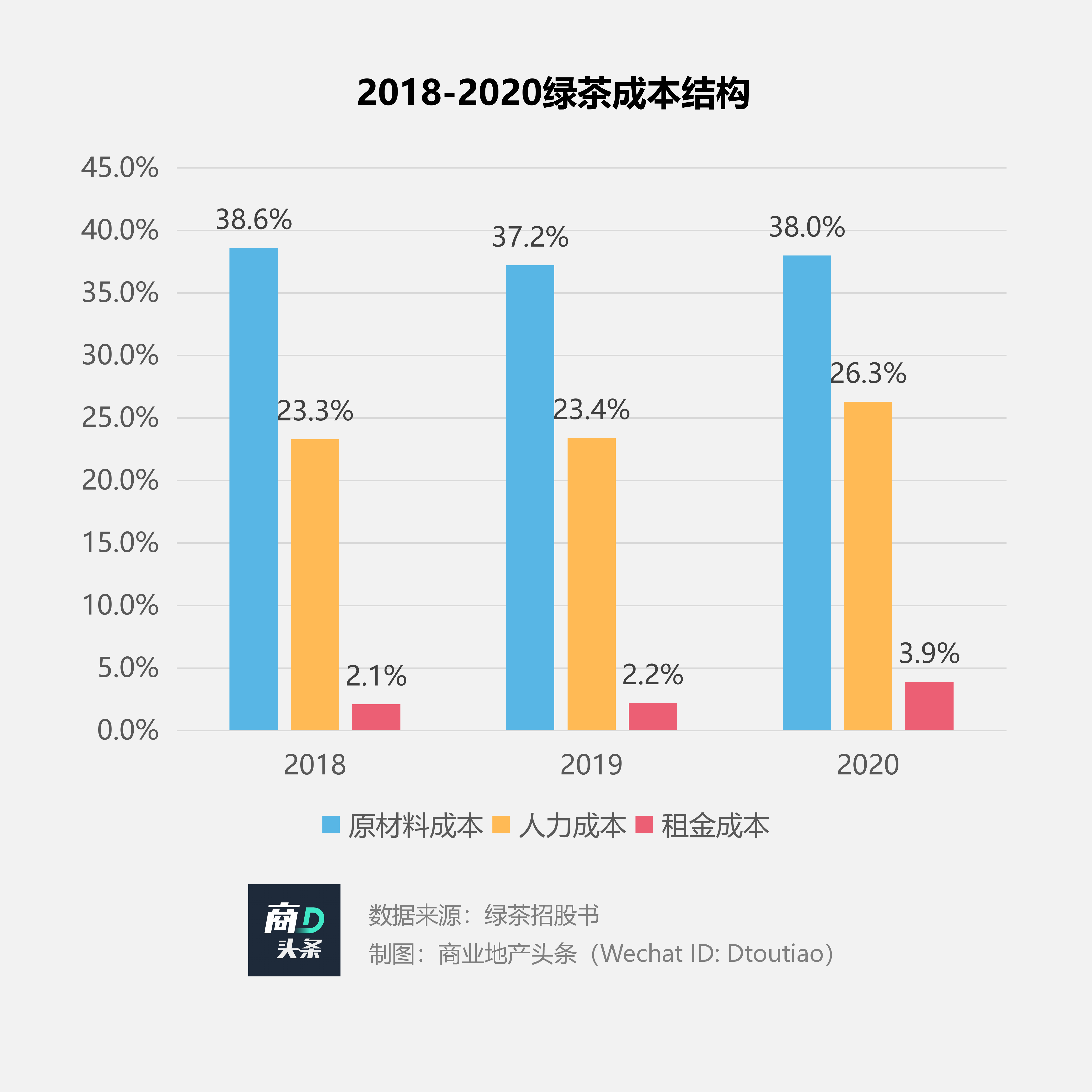

从上图可知,绿茶餐厅近三年原材料成本、人工成本、租金成本基本保持稳定,2018年三者所占收入比例分别为38.6%、23.3%、2.1%,2020年分别为38.0%、26.3%、3.9%。

而来自《2019中国餐饮业年度报告》数据则显示,2018年餐企原材料进货、人工成本及租金成本占营业额比例均值为41.31%、22.41%及10.26%。

可见,绿茶在原材料成本、租金成本上优于行业平均水平。背后的一大强力支撑是规模化供应商体系之下的强议价权。

从招股说明书看,2018年、2019年及2020年,绿茶餐厅分别有303家、276家及280家授权供应商,其中前五大供应商占采购总额比例分别为41.2%、53.4%、31.5%。

随着规模渐长,绿茶餐厅的菜品继续保持每年近20%的上新率。据招股书,2018年、2019年及2020年,其分别推出94个、122个及147个新菜品,但其中有明显记忆点的菜品仅为个位数。

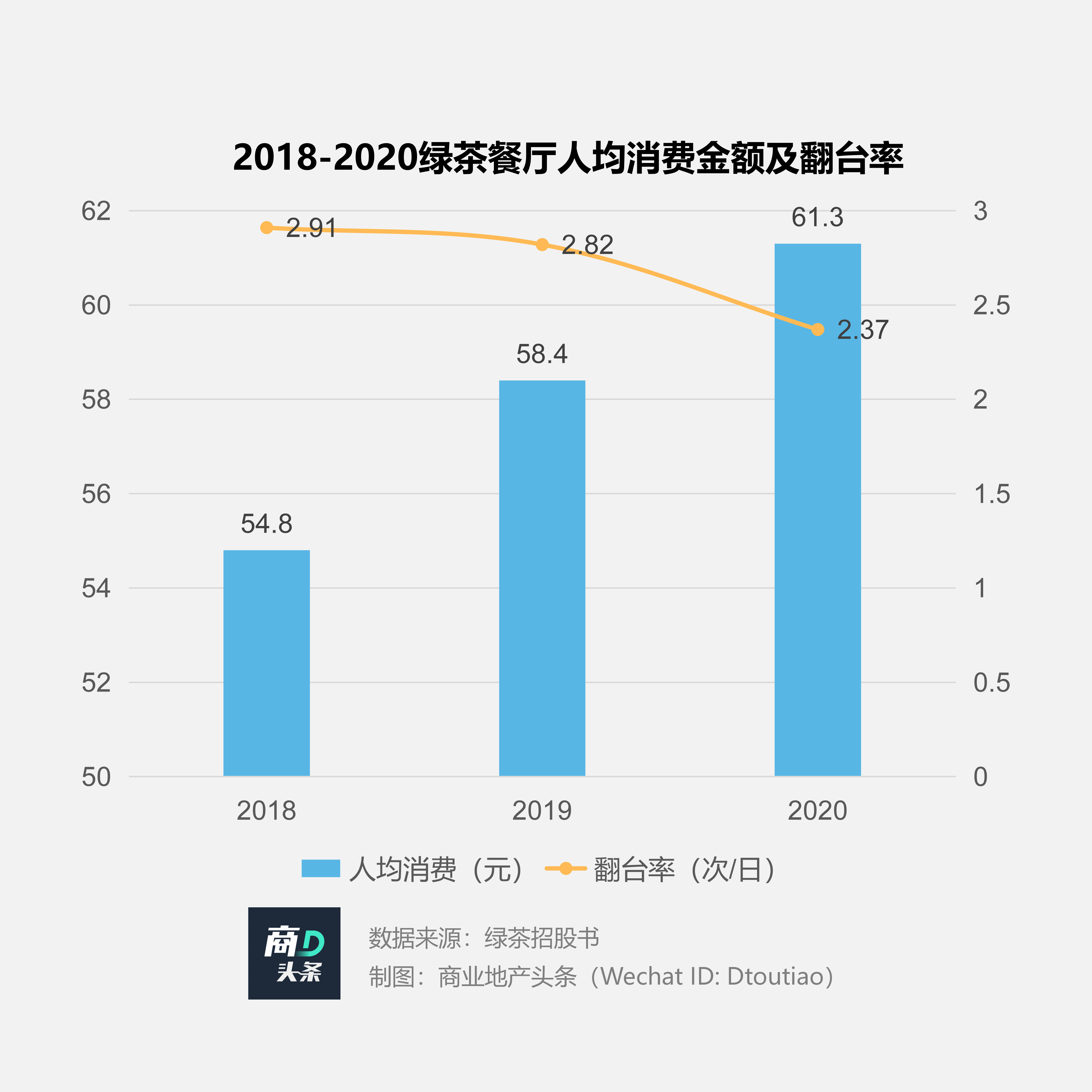

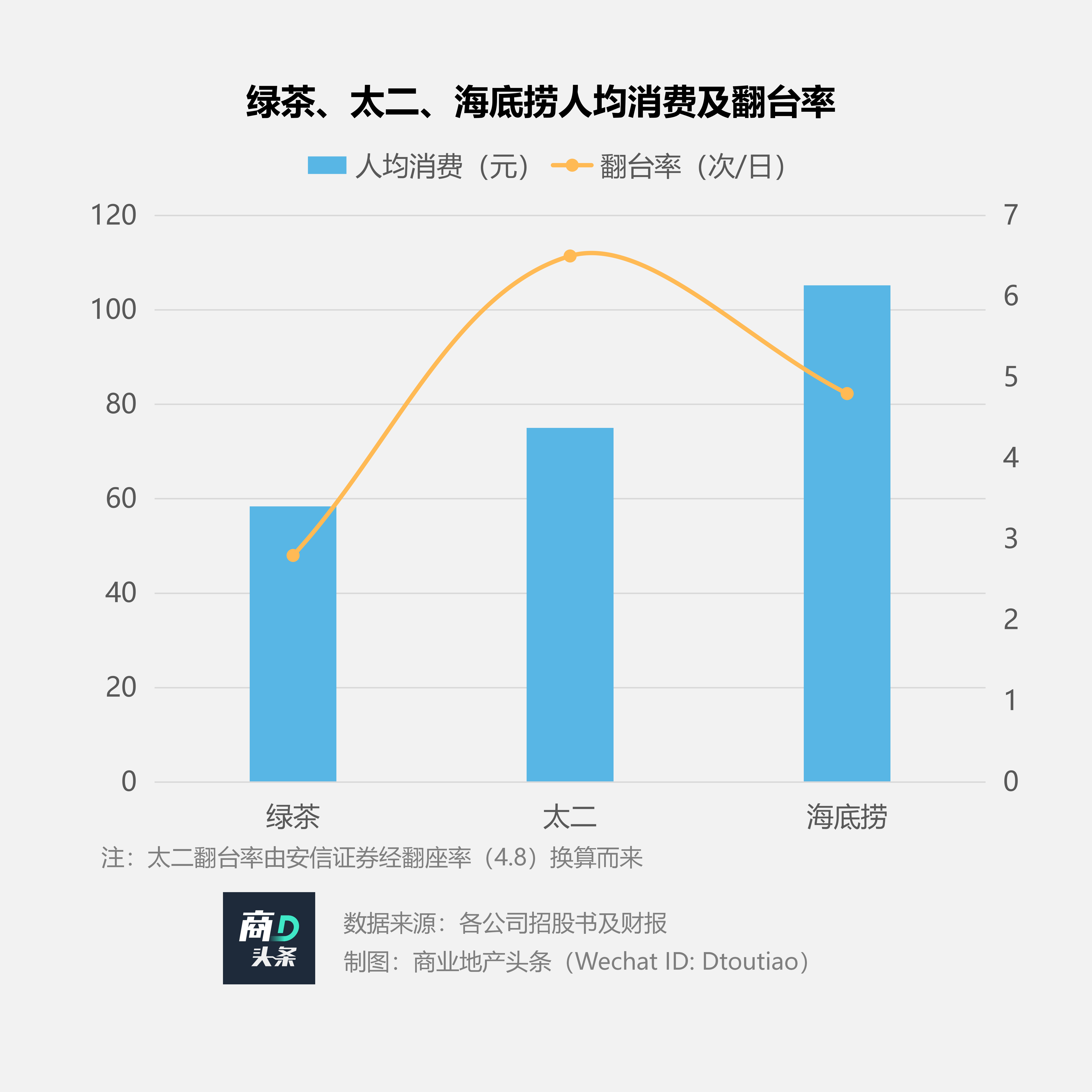

与菜品数保持同步上升的是客单价。绿茶餐厅人均消费位于60元-80元之间,近三年呈上升趋势,2020年人均消费比2018年高近7元,但仍低于海底捞、太二等品牌。

新菜品销量不佳,老菜品新意不够,叠加着“低调”涨价的因素,以“极高性价比”安身立命的绿茶餐厅,渐渐被老主顾们所抛弃,却又无法从新生网红餐厅里撩动更多年轻人。

翻台率、同店销售下滑,成了一个无法逆转的事实。据招股书,绿茶餐厅2018-2020年的翻台率从2.91次/日,连降至2.37次/日,远不及其巅峰时刻的1/4水平,同样低于太二、海底捞。

于此同时,同店销售也出现下滑。据招股书,绿茶餐厅2019年同店销售额下滑4.2%,2020年同店销售额下滑30.1%。这里的同店指年度开业超过300天,且截至最后实际可行日期仍在运营的店。

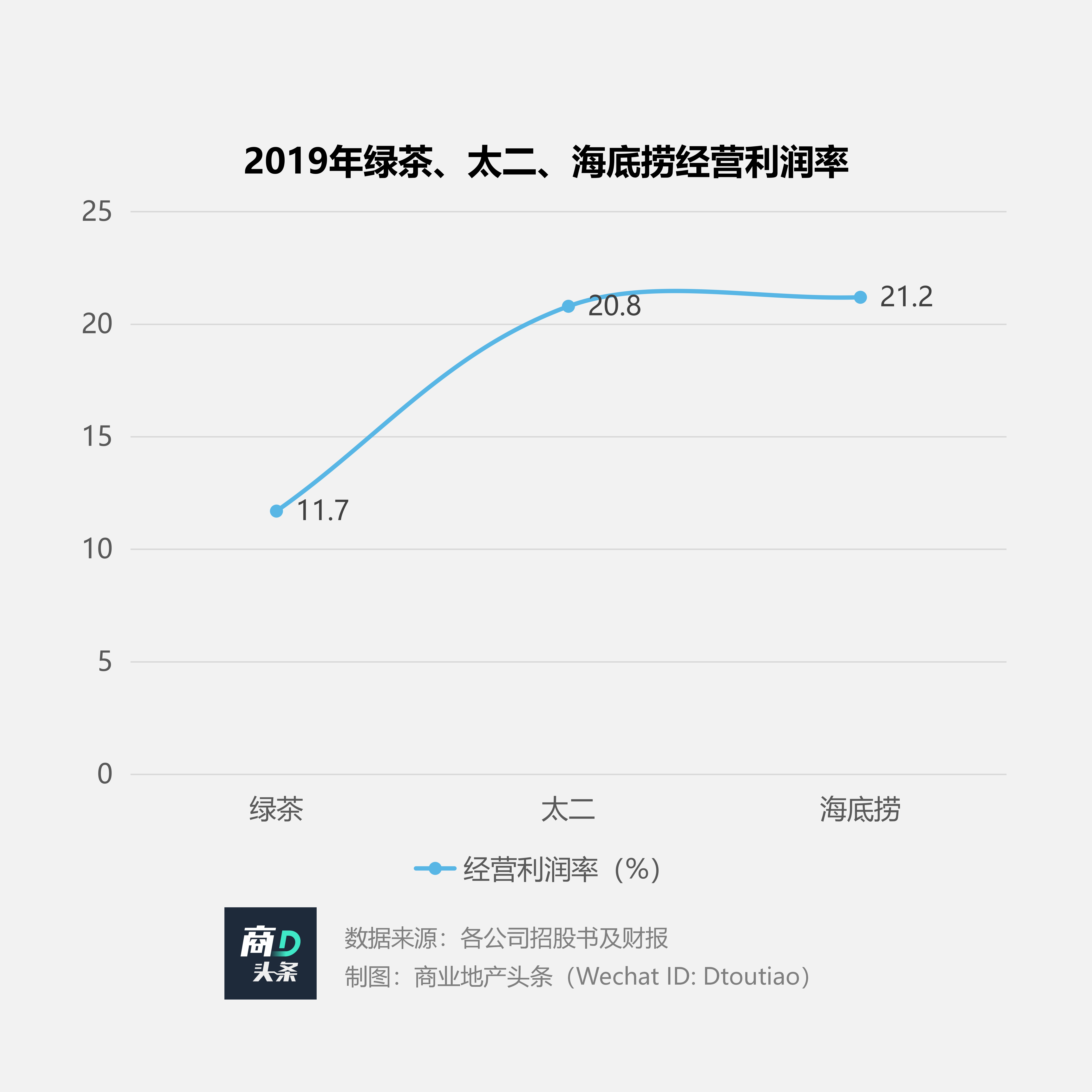

如果说2020年是疫情的原因,那么2019年同店销售额下滑则反映出绿茶经营效率下滑,折射在盈利上,就是经营利润率的低迷,2019年绿茶经营利润率为11.4%,远低于同期太二(20.8%)和海底捞(21.2%)。

02

杭城初代网红餐厅三剑客,出路何在?

无疑,绿茶只是初代网红餐厅典型一派,与其共称“杭城三剑客”,还有外婆家、新白鹿。它们喜欢“比邻而居”,门店风格大同小异,甚至于招牌菜也常常撞脸。

但在发展策略上,路有不一。外婆家热衷在主品牌之外大搞副牌,而新白鹿却执着于主品牌的菜品及口味开发。

据商业地产头条统计,外婆家最多10+个副牌,可目前唯有炉鱼、金牌外婆家、老鸭家初现规模效应。

其中,老鸭集成立于2018年,集金华火腿、绍兴麻鸭、天目笋干、农夫山泉四大江浙特色于一店,产品主打老鸭煲,走类火锅模式,大菜(火腿老鸭煲)+7款加料菜品+10款小菜+3款主食+饮品。

“大单品”思维下,老鸭集SKU较少,标准化程度较高,便于扩张;且颠覆了外婆家一贯“家常菜”、“重堂食”标签,侧重外卖,销售额占比近50%。

但在定价上,老鸭集仍然延续了外婆家“性价比”,158元一份的老鸭煲,加上配菜和小菜,按四个人算,人均在60-70元左右。

相较副牌迭出的外婆家,厨师出身的新白鹿品牌创始人周文源,坚守的的是在菜品、口味间的动态平衡。目前新白鹿的菜单上,冷热菜加点心一共有180多道菜。其中有两道菜开业至今保持原价:话梅花生3元、糖醋排骨5元。

蛋黄鸡翅

图片来源:新白鹿官方微博

或囿于产品为重理念,新白鹿扩张相对保守,据官微数据,目前全国7城有近40家门店,且集中在华东地区。

当然,新白鹿门店全国化连锁程度低的特征,无疑是“杭城三剑客”之共性,背后之原因,既与“杭帮菜”口味包容性较低有关,亦绕不过战略布局节奏的错位。

杭帮菜口味包容性低,规模扩张不易

杭帮菜口味偏甜,走出江浙后,寻觅网罗大批饮食男女的难度相对较大。这在一定程度上影响了产品标准化,进而限制了其向外扩张步伐。

相较之下以海底捞、太二等品牌为代表的爆品餐企,或是以“辣”为特色的川湘菜,在产品标准化及口味高接受度特征之下,火遍全国不无道理。

另值一提的是,规模扩张后带来的翻台率走低,是限制绿茶们走向全国的一大掣肘。相较之下,海底捞、太二等品牌随着规模扩张,翻台率下滑有限,同店销售额并未出现大幅波动。

堂食“依赖症”严重,难借外卖红利

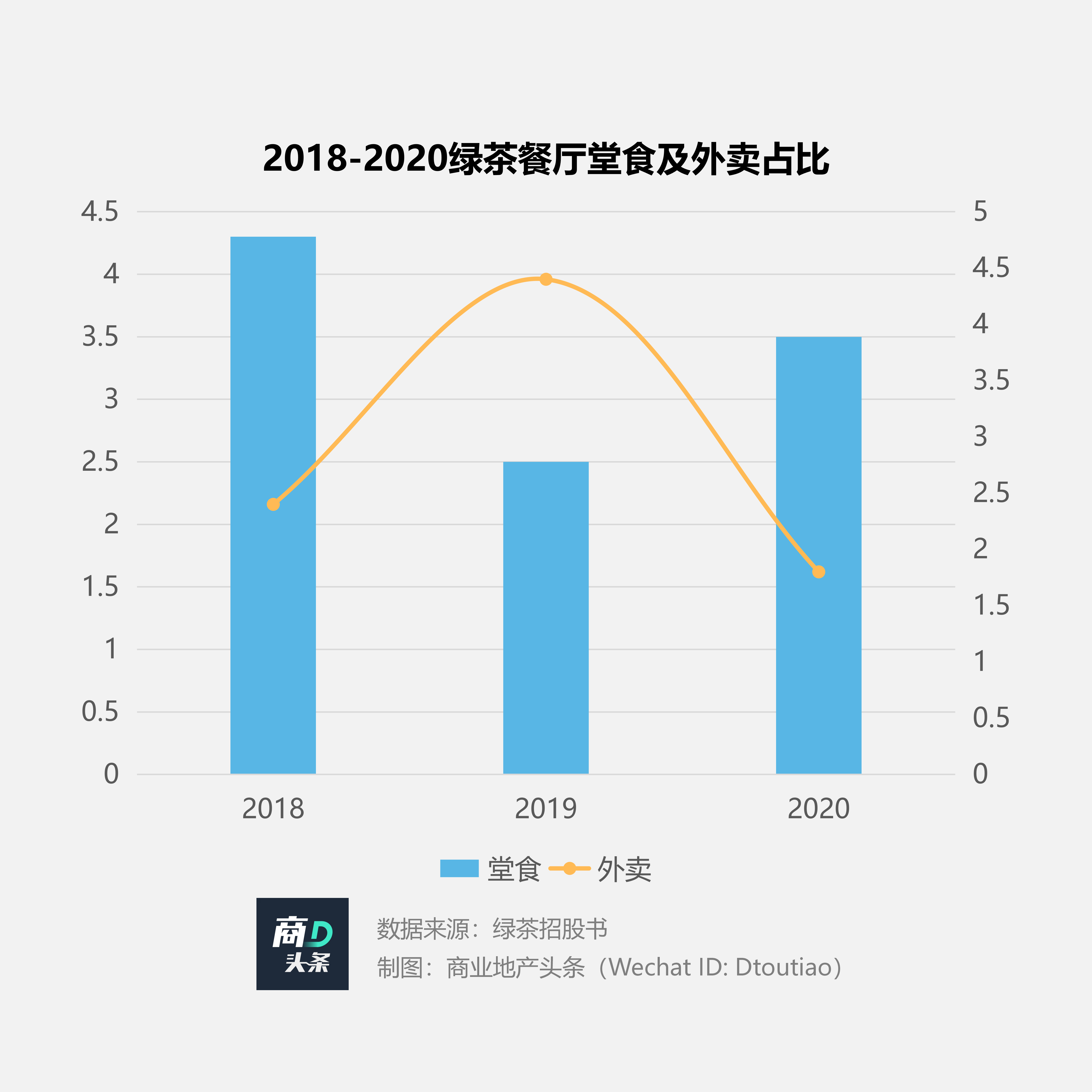

从招股书看,绿茶餐厅外卖营收规模及占比都较低。作为传统中餐品牌,其门店本身毛利较低,在外卖订单数量不高现实之下,外卖平台抽佣后的收益十分有限。

副牌战略进展不顺,难寻第二增长点

据不完全统计,外婆家试水副牌约有20个,但做出规模极少。创始人吴国平曾坦言最失败的副牌是“动手吧”。

“动手吧”是餐饮和夜店跨界产物。有吧台,没有餐桌和筷子,顾客可以从贴在墙上的“报纸”中点餐,然后戴手套或者干脆直接上手。这个披着小酒馆外衣的品牌,逃不过“被抛弃”之命运。

相较之后,以九毛九的超级副牌“太二”迅速蹿红背后,同样离不开单店模型的高效率、高标准化。

数据显示,太二现金投资回收期仅为7个月(2019年),远低于九毛九(22个月)、2颗鸡蛋(15个月)。在当前餐饮行业竞争日趋激励,门店存活周期短的背景下,太二无疑是高效率的代名词。

以上不难看出,“杭城三剑客”来路不易,可往后的前路同样漫漫。一方面,曾经的90后开始步入30岁门槛,结婚生子者不在少数,在家做饭的比例提高;另一方面,工作应酬需求增多,网红餐厅难以满足商务需求。

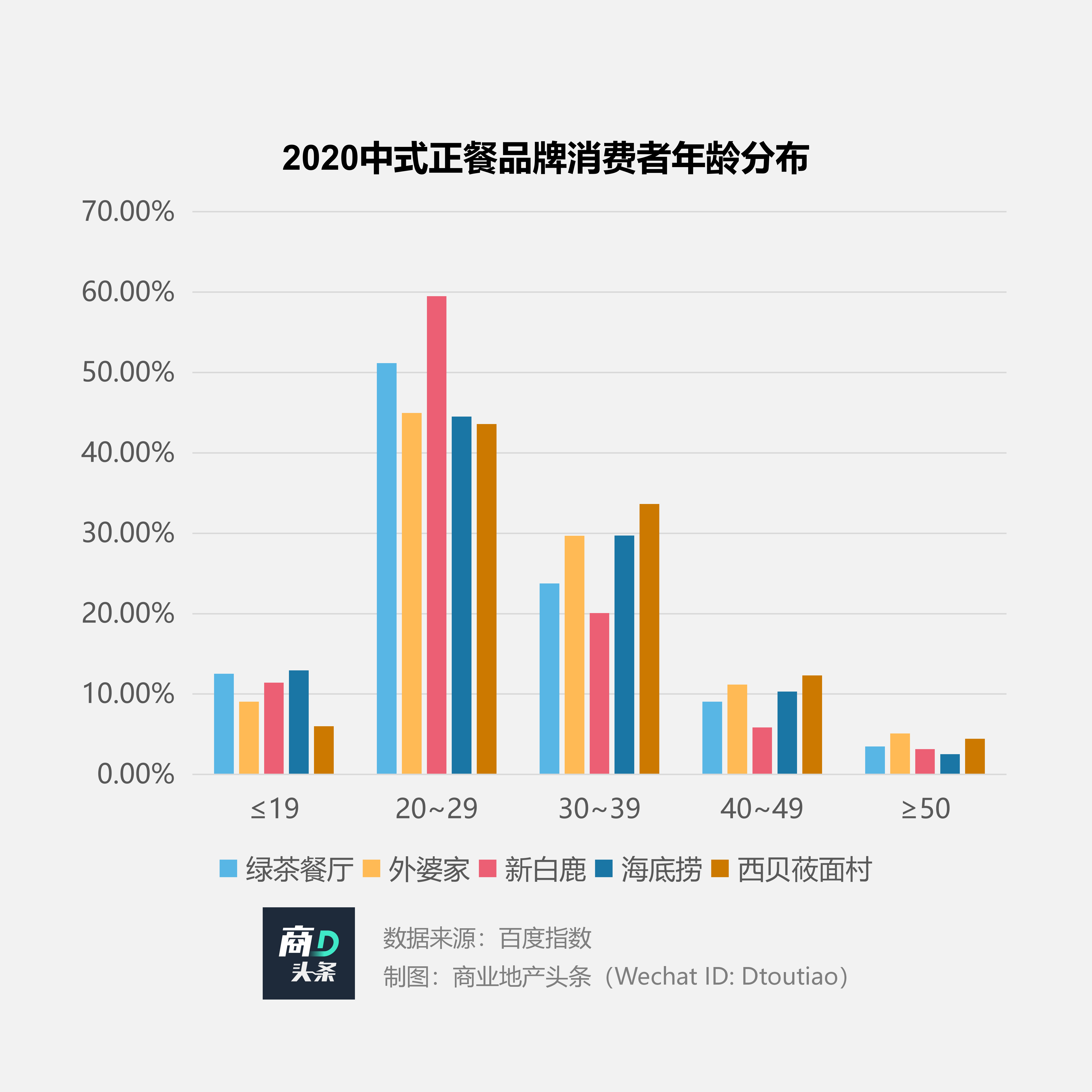

此背景之下,争夺年轻人成了新老网红餐厅间不可回避的一战。而更能摸准Z世代口味、兴趣偏好的新生代网红餐厅,无疑比绿茶、新白鹿这波初代玩家硬核不少。

“抢人”之外,它们还需要抢地盘。在这个层面,绿茶们要PK不只是大批新网红餐厅,还有传统高能餐饮品牌们。

已然认识到竞争之残酷的绿茶餐厅,在招股书中公布了新布局点——机场、火车站,但流窜于机场、火车站的顾客,多为争分夺秒之通勤者,供应链建设能否平衡上菜效率与菜品质量,成为不得不提前预设、解决的问题。

不想在“被抛弃”的命运之圈中反复打转,直至元气耗尽。初代网红们,需要一个被年轻人记住的新理由。