凡是选择,必有理由。越过万千纷杂的竞争对手,一跃而上TOP100榜单的新兴品牌,谁人不是手握几把过硬的刷子。

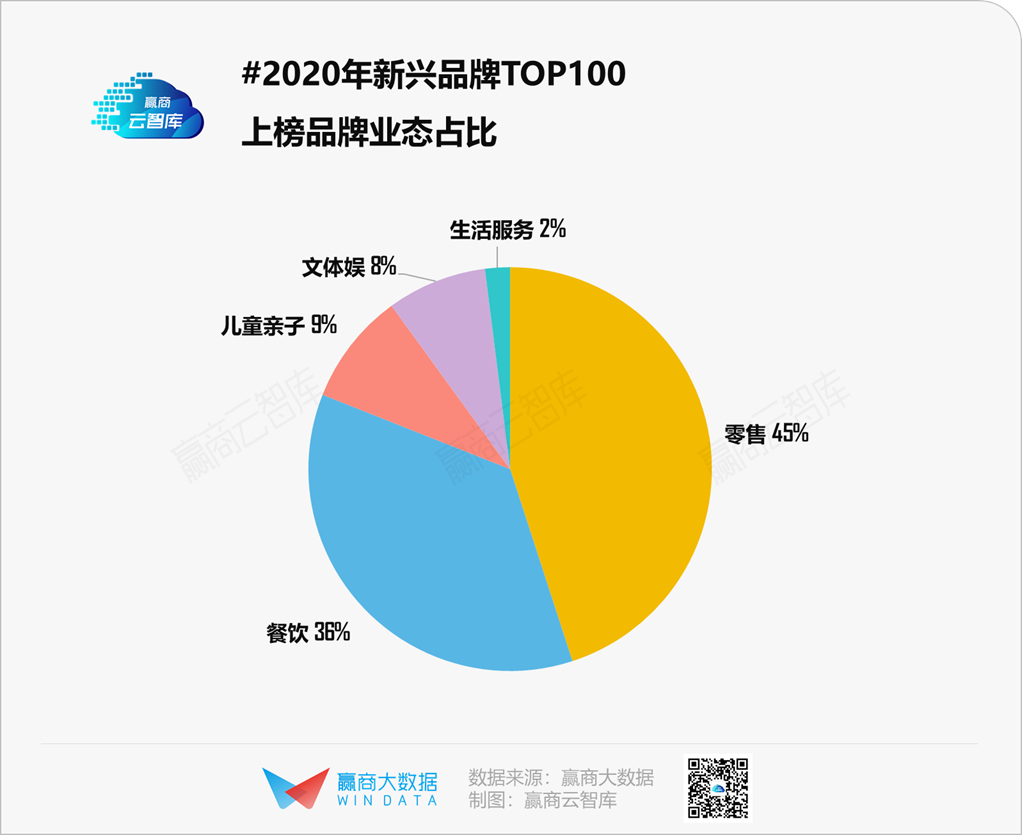

《赢商网2020年新兴品牌TOP100》榜单中,新兴零售品牌势头最猛,共占了45个席位;新兴餐饮品牌上榜数36个,位居第二;儿童亲子、文体娱、生活服务类新兴品牌分别有9个、8个、2个。

高成长力、高承租力及高热力值,是本年度上榜新兴品牌脱颖而出的硬核实力。

快速拓店,扎入高线城市中高档mall,与一线大牌争首层之黄金铺位,新兴品牌势如破竹;应和着新世代挑剔又精致之消费欲望,多平台种草打入各特定圈层,新兴品牌游刃有余。

各路资本,闻风而动,只为押中下一个完美日记、海底捞。可机会与风险总是并肩而行,今日之消费新物种,稍不注意,一脚踏入“品牌陷阱”后,就有可能沦为时代炮灰。

下一个冒尖新品牌,总是在路上。而完成从“新兴”到“成熟”的关键进阶的品牌,方显王者本色。

本榜单测评维度主要包括:

1)成长力-考察新兴品牌所在品类赛道的发展潜力及品牌门店拓展能力

评估指标:细分品类门店规模及同比增速、品牌门店规模及同比增速、品牌未来1-3年拓展计划

2)承租力-评估新兴品牌在同品类中的租金贡献水平

评判指标:品牌门店已进驻城市等级、购物中心等级、入驻购物中心楼层

3)热力值-衡量新兴品牌受消费端及资本端的青睐程度

评判指标:品牌在主流搜索引擎/微博平台/主流C端消费平台的正向评论数及增速,以及品牌近2年融资情况等

#新兴品牌崛起之“力”

复盘2020年度新兴品牌开关店、热力值等硬核数据,串联起数年沉淀而出的行业观察、思考,在《赢商网2020年新兴品牌TOP100》榜单中,可发现入选品牌崛起之“力”。

高成长力:扎入高潜力赛道,规模扩张势能强

押中一个高潜力赛道,且保持足够规模扩张力,是新兴品牌立稳脚跟之前戏。

本榜单中,2020年逆势开出10家以上门店的品牌近40个,集中在中式简快餐、茶饮、咖啡、烘焙、美妆、运动服等品类。

其中,THE COLORIST调色师、Champion、完美日记、瑞幸咖啡、九木杂物社、伏见桃山6大品牌靠着“新开店数≥50家”成为本年度名副其实“开店王”。

赛道火热、高标准化、盈利力强、年轻客群基数大,善于线上线下“双线”作战,是这些新兴品牌得以快速拓店之共性。

当然,热闹的新兴消费圈,属于实干者,亦有梦想家。后者多为近1-2年才冒头或蹿红之品牌,上榜品牌数为10个,纷纷立下规模拓店之flag。

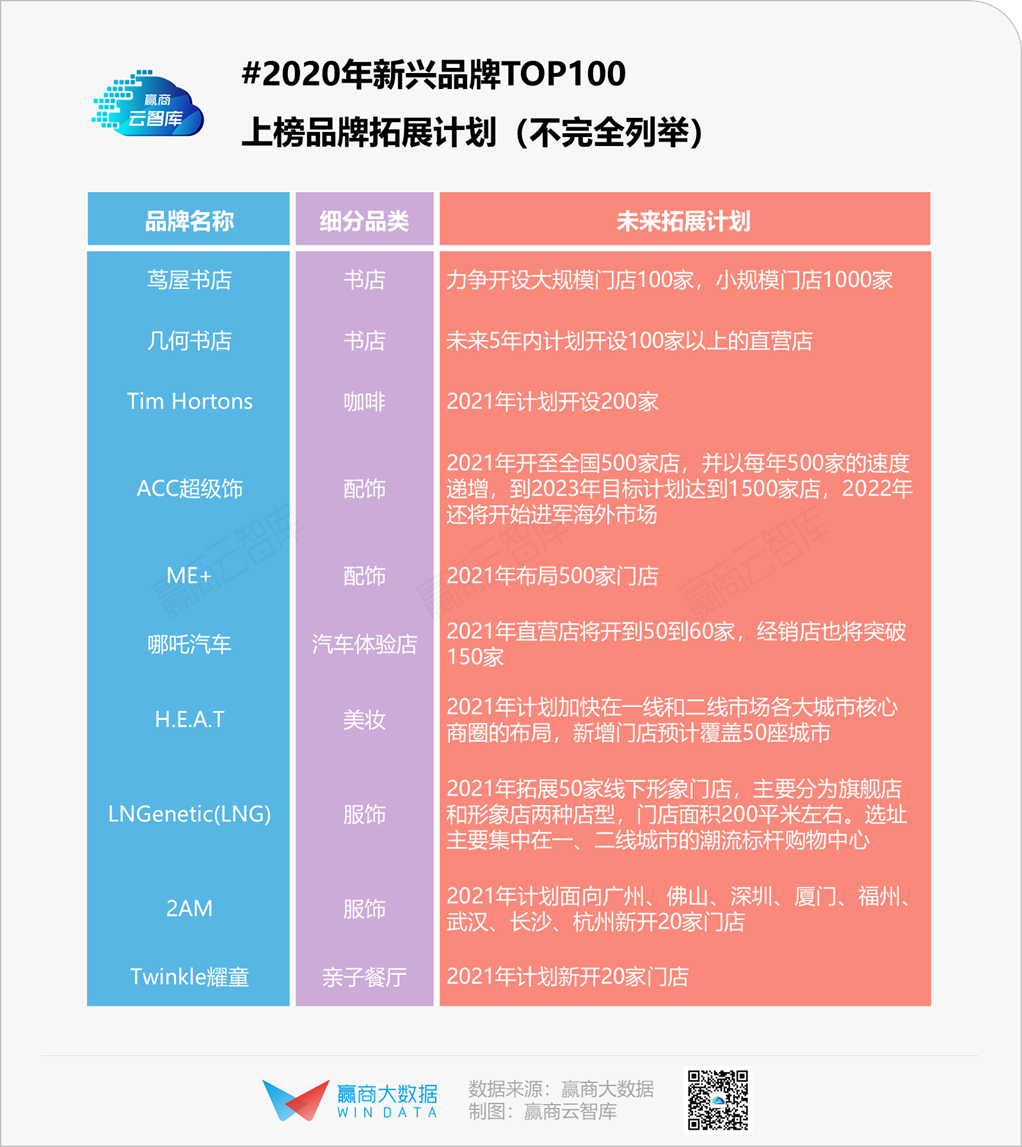

红杉、腾讯资本加持的加拿大国民咖啡Tim Hortons,计划中国新开200家门店;高调入局中国的茑屋书店,力争开设大小规模门店1100家。

还有,新晋饰品集合店ME+、ACC超级饰,国潮服饰LNGenetic(LNG)、2AM等,它们年轻、野心勃勃,不禁让“前浪”们瑟瑟发抖。

本土原创潮流男装品牌Cabbeen卡宾旗下设计师街头潮牌2AM,2019年全国首店进驻广州天环Parc Central,目前已有品牌集合店85家、品牌独立店5家。

2021年,2AM计划面向广州、佛山、深圳、厦门、福州、武汉、长沙、杭州等城市,新开20家店。

以复古新潮、无性别主义为品牌DNA,2AM瞄准18-25岁、具有“猫头鹰”般敏锐洞察力的年轻潮人及街头文化爱好者,主打699-1599元价格带,持续推出潮玩、限量球鞋、跨界联名等先锋话题单品,定期举办潮流限定发售、潮玩手办展示、Live House演出等活动。

高承租力:八成门店集结高线城市,顶级mall非首选

逐流量而居,新兴品牌快速起步都绕不开“大渗透”策略——营销渗透、渠道渗透。

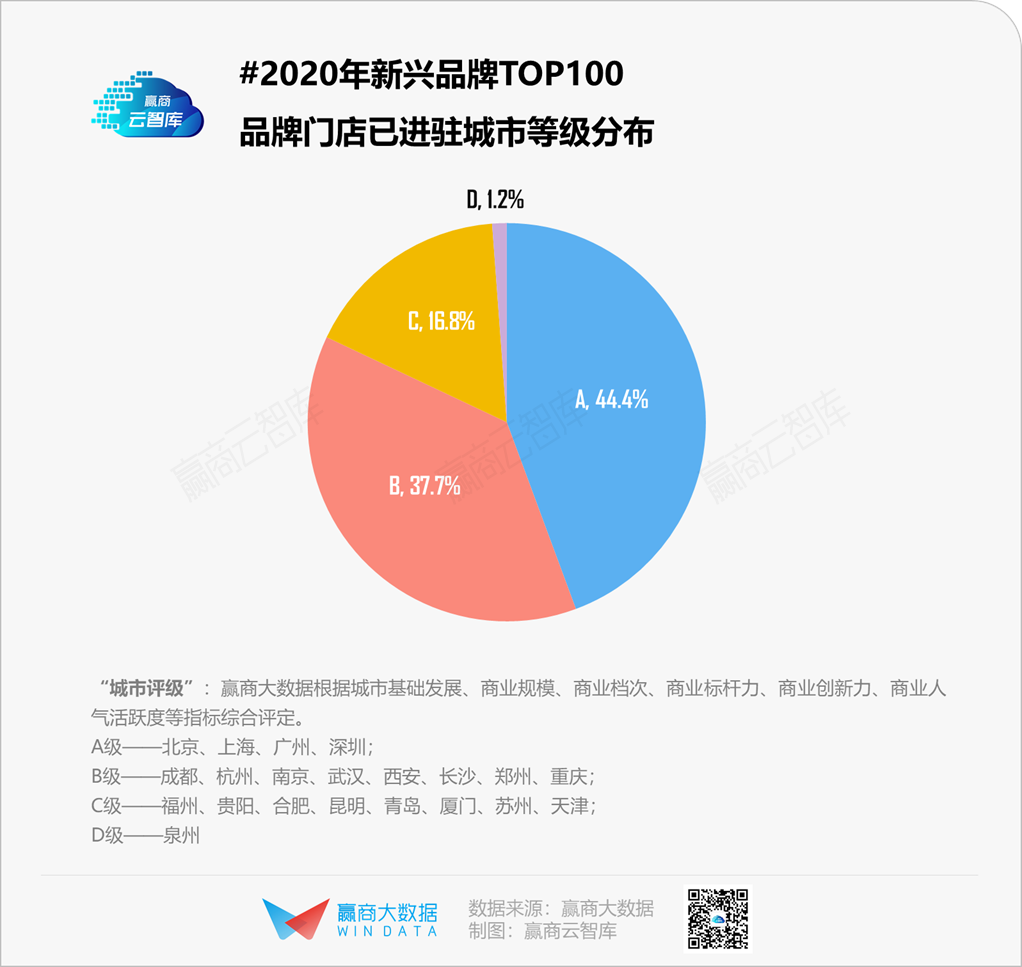

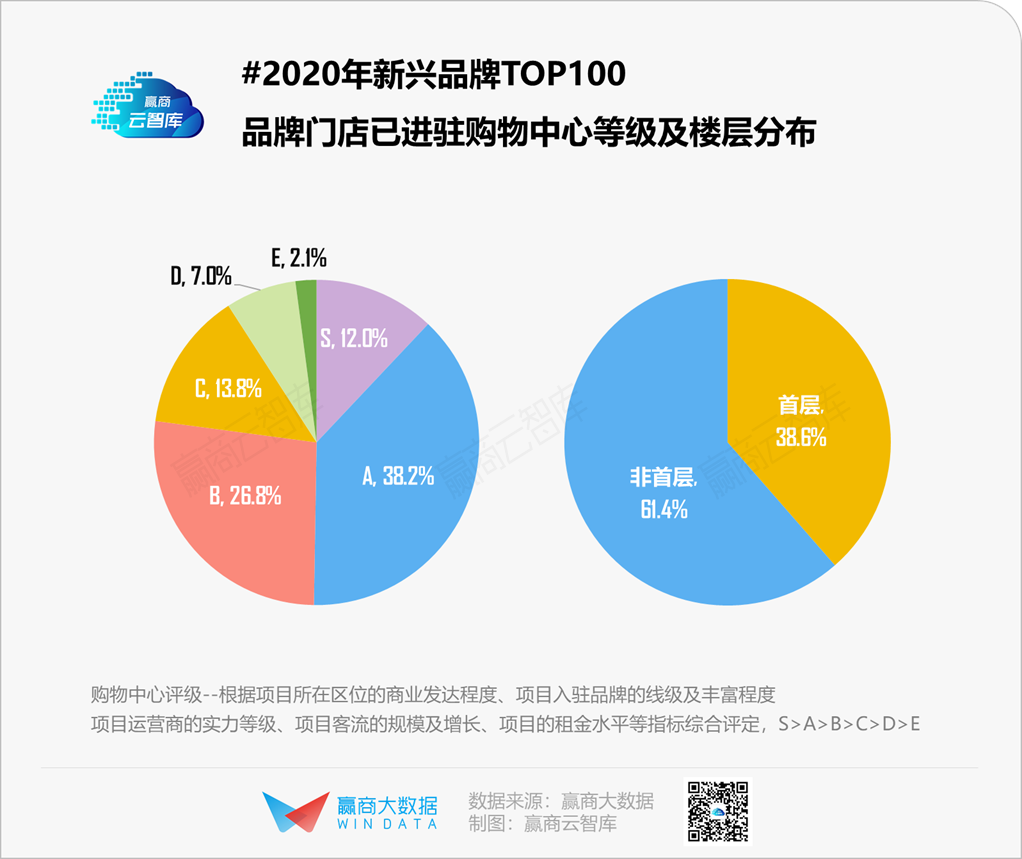

《赢商网2020年新兴品牌TOP100》上榜品牌,大都集结在高线级城市,最大限度覆盖目标客群。但囿于财力有限、成本效益最大化,它们常常偏爱档次中上的A、B级而非高端S级mall。

城市偏好:主阵地为A、B级,门店占比82.1%

本年度上榜的新兴品牌,有50%以上的门店布局在A级城市。A、B级城市商业基础成熟,消费者乐于接受新鲜事物、消费力强,是新兴品牌速生速长的绝佳土壤。

美国人气汉堡品牌Shake Shack、日本人气杂货品牌LOFT内地首店择址上海,X11全国首店开在广州,Bananain蕉内全国首家线下店进驻深圳。

选mall法则:高租金顶级mall非首选地,侧重中上档次

据赢商云智库统计,本年度上榜的品牌进驻S级购物中心门店占比仅为12%。

对比之下,它们更偏爱档次中上的A、B级购物中心,门店占比65%。这类购物中心租金相对不高,客流有保障,同时也热衷引进新兴品牌来增强项目活力。

楼层喜好:首层门店占比不小,达到38.6%

具体看,在A/B级城市、S/A/B级购物中心首层开店数超10家的品牌有16个、超过5家的品牌有31个,以新兴潮牌、美妆、时尚珠宝、茶饮、咖啡品类为主。

这批高承租力的新兴品牌实力不输成熟品牌,消费频次高、客单价高、产品利润空间大,成为优质项目黄金位置的“座上宾”亦在情理之中。

高热力值:Hold住C端圈层客群,成资本热捧香馍馍

本榜单中高热力值新兴品牌有45个,迷恋着营销与渠道中的流量红利的它们,圈粉的诀窍和对象各不相同。

圈粉关键词:国潮、IP、场景、新物种……

卡宾旗下潮牌2AM、李宁旗下潮牌LNGenetic(LNG)、原创醒狮文化潮牌HEA,以及新国货美妆完美日记、橘朵等,以“国潮”之名风生水起;

B.Duck TEA鸭鸭茶自带IP流量,敏华冰厅、电台巷火锅大玩怀旧复古穿越风,Kalidico奇幻研究所、MELAND CLUB、奈尔宝家庭中心,用高颜值、复合业态颠覆传统单一亲子乐园范式;

滑雪运动馆snow51、脱口秀剧场笑果工厂、宠物馆Nice to meet U爱玩萌兔体验馆等“新物种”,主攻“人无我有”之新奇、稀缺体验。

融资热度高:以特定圈层为界,细分品类自成一派

圈层多指因相同兴趣爱好、消费习惯而聚集的群体,由此衍生的圈层文化年轻活跃、粘性高,裂变式圈层传播效应强。

瞄准这些特定圈层,新兴品牌们在旧业态、老品类之外,杀入细分品类自成一派。比如内衣原创品牌Ubras、Bananain蕉内,分别主打“无尺码”内衣、“科技感”内衣。

Ubras蹿红,原因有三:首创“无尺码内衣”新品类,主打舒适之感;明星营销、盲盒营销深入年轻用户语境,占领用户心智;抓住直播风口,多矩阵、多渠道平台种草。

圈层捞金,热度活跃,Ubras们自然成了资本众相追捧的香馍馍。据赢商云智库统计,本年度新兴品牌TOP100的上榜玩家中,共有12个品牌获得融资。

#新兴品牌成长路径

无“新”不欢,无“新”不往。

《赢商网2020年新兴品牌TOP100》上榜品牌们,目光敏锐,紧锁新消费主义人群,特别是Z世代;涉猎甚广,紧追新消费主义趋势——国潮澎湃、精致主义、悦己释压、潮系养生、缤纷趣味……

可穿过漫漫人潮,越过横流物欲,这100个脱颖而出的新兴品牌,身上贴着的标签,无外乎以下三类:传统品类新品牌;新兴/细分品类新品牌;成熟品牌的子品牌/新品牌。

其中,零售、餐饮、儿童亲子及文体娱四大业态,关乎着一个社会正常运转所需基本生存要素,无论消费群体、趋势如何变化,都有源源不断消费力注入,故成为“传统品类新品牌”的最大摇篮地。

当然,有新品牌为芸芸大众而生,亦有新品牌而小众定制而来,或者多为“新兴/细分品类新品牌”。

不难看出,包罗万象的餐饮、零售业态为新兴/细分品类的诞生提供了更多可能,以此而生的新兴品牌或是瞄准某类人群——潮玩粉丝、瑜伽爱好者、异次元少女;或是主攻某一味蕾——豆乳、可颂、吐司;或是跟紧某一潮流——舒适内衣风、快时尚饰品潮。

新趋势、新品类、新品牌热闹不已,作为前浪的成熟品牌们,倍感“再不疯狂就老了”之时代重压,次第加入这场与时间的赛跑。

珠宝大佬周大福、运动品牌巨头李宁、初代餐饮网红外婆家……纷纷推出子品牌/新品牌,毫无意外同样是瞄准年轻人、新时尚。

回看以上三类“上榜标签”,不难发现,背后折射的恰是新兴品牌出圈的三类成长路径,而这些路径终归会回到一条真理上:通过品类占据消费者心智。

这是新兴品牌走向成熟品牌的必经过程,即以一个特殊产品切入市场(或切入一个高潜品类),单点突破慢慢做大,沉淀出一套经营打法后,通过多品牌矩阵成长为品类巨头。

在此成长过程中,新兴品牌面对的竞争也是步步升级的。一开始,它们因“与众不同”而迅速走红。很快,跟风者就蜂拥而至。新兴品牌要防守的对手,不仅有同样玩转营销大法的新品牌们,还有那些“财大气粗”的成熟品牌。

比如,新式茶饮品牌小满茶田,以“车厘子”醒目的产品、营销卖点。可这个卖点却不完全具备高门槛、独家性。在喜茶、奈雪的茶等前辈迅速跟进并推出类似新品后,小满茶田必须马不停蹄寻找下一出圈法则。

显然,新兴品牌会遇到的“品牌陷阱”远不限于此。为此,在《新品牌的未来》一书中,作者总结出了6大类常见要点:

品类陷阱:品类理解不够,定位不准,消费者认知漂移,难以差异化的品类难以成为品牌;

渠道陷阱:品牌与渠道流量不匹配,四处撒网策略,难以形成销售力与爆款能力;

爆品陷阱:沉迷于成功爆品中,后续缺乏持续的产品迭代、创新力,导致品牌老化;

多品陷阱:在市场热度和资本推力下,盲目进行多品牌扩张,稀释原有品牌力;

定位陷阱:新品牌用户增长要靠持续运营,不存在一个长红的定位策略;

跟随陷阱:扛住成熟大品牌“价格战”“规模竞赛”等策略诱惑,跌入“规模不经济”困局。

跨越以上陷阱,是新兴品牌从0到10或是从0到50获得高速成长的前提条件。而要想实现从50到100的跳跃,它们要迎合当下新消费主义时代底层要素之变。

一个是消费者之变。新生代消费者注重自我表达,新兴品牌们要下苦功夫去干的事情,不仅仅是经营产品,还要经营用户,在产品价值、情感价值和象征价值中与新世代共鸣。

一个是社会基础设施升级带来的流量渠道之变。Direct To Consumer,去除层层经销网络,直面消费者,需要新兴品牌在微信、微博、抖音、小红书等多平台构建自己的营销触点,“不放过任何一个潜在顾客”。

而于购物中心们而言,于万千新兴品牌中选出合适的那个ta,同样是个技术活。诚然,新兴品牌自带的新鲜感、差异化,是商场引流之利器;但在新奇劲头过后,如何赋能新兴品牌长红,同样重要。

综上,这是个属于新兴品牌的最好时代。但“新”从来都是相对的,且由新而旧的过程不可逆。比谁笑得大声,不足为奇;比谁笑到最后,才是本事。

· end ·

赢商云智库原创稿件,如需转载请告知

往期推荐

贤合庄规模猛追海底捞,明星餐饮会成mall的标配吗?丨品类研究

我们扒了18个销售额40亿+的商场,别错过这些出圈的运营套路丨运营新知

闷声赚钱的区域餐饮“大佬”在拓店,商场们不要错过了丨拓展中国

点击关键词,直达更多精选

赢商网百强榜

2021 Q1热搜品牌榜丨2020年度餐饮品牌TOP50

2020年度拟开业购物中心TOP50

2020年度新开业购物中心TOP100

门店密码

星巴克丨安踏丨新兴国货美妆丨新零售超市

轻奢品牌丨新兴饰品

品类研究

消失的餐饮品类丨盲盒丨美瞳丨奢侈品丨新型运动服饰

新兴国货美妆丨新兴美妆集合店丨明星餐饮

消失的网红品类丨服饰品牌

调改大戏

北京购物中心丨上海购物中心

核心商圈mall丨存量mall

客流图谱

购物中心3季度客流丨购物中心上半年客流

购物中心5月客流丨购物中心4月客流

商圈观察

广州商圈划分丨广州珠江新城商圈

广州北京路商圈丨广州天河路商圈

开关店/空置率/业态调整

年度首店进驻研究丨年度品牌开关店

拓展中国

饮品/火锅/超市/零食

眼镜/饰品集合店/咖啡/茶馆

国潮服饰/美妆/宠物店/儿童教育

华东区中式正餐/烧烤/火锅/烘焙甜品

时间:2021年5月19-21日

地点:广州长隆酒店

商务合作/媒体合作/咨询热线:020-37128283

商务合作/转载/加群沟通:xwnkfh0921(微信号)