在去通道的监管高压之下,资产证券化(简称“ABS”)业务成为近年来资管机构业务开拓的新蓝海,尤其是券商,把这个业务当成未来比较有潜力的行业,各家都在加大投入。但是,随着市场环境的变化和行业的不断发展,部分业务的风险计量需进一步完善和明确,以适应新形势下风险管理和行业发展的需要。基金君获悉,日前上海证监局对辖区内券商下发《关于进一步明确证券公司开展资产支持证券业务相关风控指标计算标准的通知》(下称《通知》),ABS业务的风控标准逐渐收严。

监管提出三大要求

根据《通知》,上海证监局对券商在开展ABS业务时的风控指标计算标准主要有三大要求:

1、证券公司自营持有ABS份额的,应当按照《证券公司风险控制指标计算标准》的规定,参照信用债评级标准计算市场风险资本准备。对于持有结构化ABS的不同份额,应当对应不同份额的评级标准,计算市场风险资本准备。证券公司自营持有ABS份额,参照执行证券公司持有一种非权益类证券的规模与其总规模的比例应当不超过20%的规定。

2、证券公司作为ABS管理人的,应当按照净收入的15%计算操作风险资本准备,按照所管理ABS存续规模的0.2%计表外项目。如涉及承诺不可撤销的30日内须自有资金认购事项,需按承诺认购规模的100%计算未来30日现金流出。

3、证券公司作为ABS销售机构的,应当参照债券承销业务相关计算标准,计算操作风险资本准备、表外项目以及流动性等相关风控指标。证券公司因履行销售义务导致持有ABS的,应当与自营持有该ABS合并计算市场风险资本准备等风险控制指标。

如果证券公司因履行销售义务持有ABS导致与自营合并计算后持有该ABS超过其总规模的20%的,参照债券包销行为豁免适用“持有一种非权益类证券的规模与其总规模的比例不得超过20%”的监管指标,但须对超过20%的部分参照“信用评级BBB级以下的信用债券”计算市场风险资本准备等风险控制指标。

将模糊地带明确化 影响几何?

事实上,早在今年8月9日,证监会已经就修订《证券公司风险控制指标计算标准》公开征求意见,调整主要涉及证券公司风险资本准备、表内外资产总额、流动性覆盖率、净稳定资金率和风险控制指标等5张计算表,明确新业务计算标准,提升风控指标完备性。

相比之前,此次《通知》也有些许变化,主要有两点:

1、关于承销ABS业务的,“如涉及承诺不可撤销的30日内须自有资金认购事项,需按承诺认购规模的100%计算未来30日现金流出。”这点为新增事项。

德邦资产管理总部相关人士指出,这一要求相对来说影响较大,对于包销业务,可能需要对承诺包销的金额全部计入现金流出,不过,一般情况下这个指标也是相对宽裕的。“会对流动性指标产生一定影响,不过该指标经过压力测试,对我们公司影响较小”。

2、对于证券公司因承担销售义务导致与自营合并计算后持有该ABS超过其总规模的20%的,参照债券包销行为豁免适用“持有一种非权益类证券的规模与其总规模的比例不得超过20%”的监管指标,但须对超过20%的部分参照“信用评级BBB级以下的信用债券”计算市场风险资本准备等风险控制指标。

该条规定一方面是对20%的限制进行了正名,对行业来说是利好,以前还是一个模糊地带;另一方面对于超过20%的部分,要计提惩罚性的按照80%计提风险资本,也是约束券商尽量不要超过20%。

华东一家券商资管ABS业务部门的负责人告诉基金君,相比之前,《通知》对于开展资产证券化业务的承做应该说影响不大,主要是在自有资金投资abs、承销abs涉及风险资本参照承销债券计提上有区分,“原先关于自有资金投资、承销方面的风险资本计提,没有明确的规定,而正因为没有明确标准,各家一般都会根据自身情况去做,做法不一”。

上述德邦资产管理总部相关人士表示,《通知》将券商的风控指标更加明确也更为合理,主要是把之前一些模糊的规则给明确了。该人士指出,其中很多指标公司在实际中已经执行了,比如自有资金投资ABS按照参照信用债评级标准计算市场风险资本准备;比如ABS管理人和承销商计提操作风险资本准备、表外项目等,这些都是以前就会按照要求做的。

另据基金君了解,除了上海地区,该《通知》也适用于其他地区的券商。

ABS业务规模发展迅速已突破3万亿大关

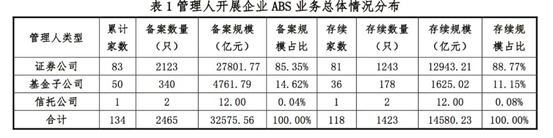

实际上,将模糊地带明确化合理化,也是ABS业务发展迅速的缩影。在资管规模持续压缩之下,资产证券化业务逆势狂飙,根据中国基金业协会的统计,自备案制以来至2019年9月30日,累计共有134家机构备案确认2465只资产支持专项计划,总备案规模达3.26万亿,其中存续产品1423只,存续规模1.46万亿元,存续规模长期以来保持稳定。其中,今年三季度,企业资产证券化产品共备案确认221只,环比下降11.60%;备案新增规模2184.30亿元,环比下降22.16%。不过三季度新增备案产品规模与数量同比均有一定程度上升。

此外,三季度出现产品清算小高峰,终止清算产品176只,环比增长26.62%;清算本金规模1958.61亿元,环比增长18.83%。三季度清算产品中,基础资产为应收账款、融资租赁债权以及小贷债权的产品数量占三季度清算产品数量76.70%。

超3万亿的规模,显然相对于前两年来说,ABS业务已经脱离了初步阶段,具备了一定的发展基础,标普研究表示,过去一段时间,监管机构持续放行更多的资产证券化产品。同时,中国转向由内需拉动增长的经济再平衡,也促使更多机构考虑资产证券化的融资方式。

尽管如此,在监管层大力支持与鼓励之下,其仍是一个待发掘的存在巨大潜力的市场,也因此吸引了大批机构的抢食。截至2019年9月底,共计134家机构开展了企业资产证券化业务,其中证券公司83家、基金子公司50家、信托公司1家。三季度新增中邮证券以及中银资管开展资产证券化业务,而从备案累计规模来看,三季度证券公司累计备案规模和存续规模占比逾80%,证券公司占有的市场份额较大。

从管理人备案累计规模排名来看,德邦、中信、华泰、中金、平安五家证券公司无论是备案累计规模还是数量,均居前列。从管理人存续规模排名来看,前23位均为证券公司。