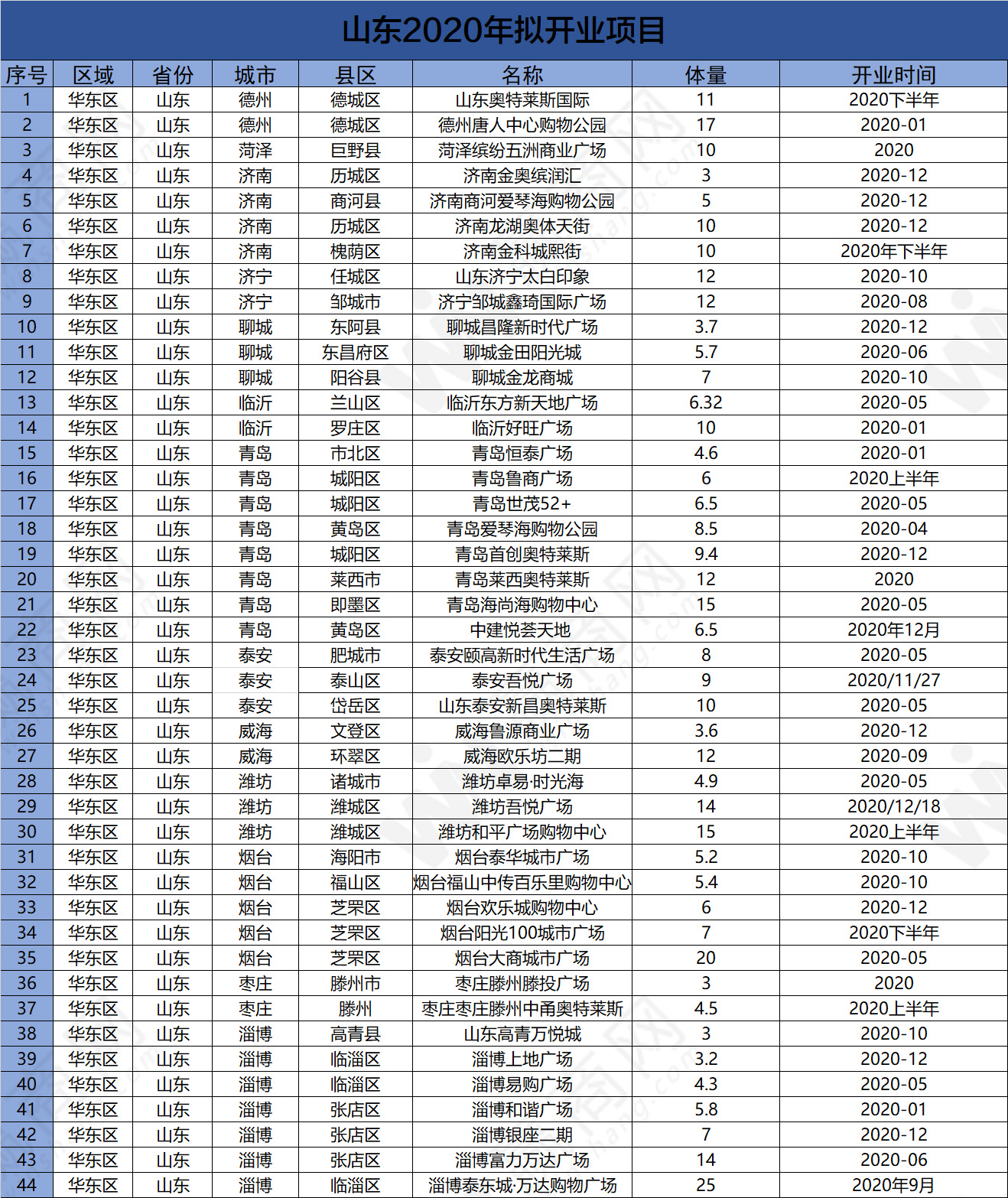

12月末,位于上海陆家嘴华润时代广场,凑凑火锅完成全国第100家店开业。这个由呷哺呷哺推出、定位高端的子品牌,自2016年在内部孵化以来扩张迅猛,几乎每13天就开出一家店。

刚刚过去的2019是凑凑的扩张大年,他们在这一年门店数再次实现翻倍,尤其进入下半年,扩张更是全面提速,至第100家店为止的近六个月里,合计新开出39家店,是上半年新增门店的三倍之多,平均每五天就有一家新店落地。

“凑凑是呷哺呷哺多元化布局的一个重要组成部分。”呷哺呷哺集团董事长贺光启在凑凑百店庆活动上表示,百店是一个很重要的里程碑,显示出市场对凑凑模式的认可,也验证了呷哺呷哺集团战略的成功。

贺光启所言不假,凑凑的确已经走到了发展的关键时刻:凑凑2019年上半年业绩表现亮眼,餐厅收入达到4.9亿元,相较于2018年同期大幅增加150.2%,经营利润同比2018年同期增长更是高达201.8%。从过去的业绩“拖油瓶”,摇身一变成为呷哺呷哺营收重要来源。

这与呷哺呷哺同期惨淡业绩表现形成不小的反差。2019年上半年,呷哺呷哺经调整纯利同比仅微增2%,餐厅同店銷售较2018年同期減少1.9%,呷哺餐厅经营利润增速几近停滞,仅录得0.7%的微弱增长。

一高一低做对比,加上外有海底捞等强敌环伺,凑凑正试着讲述呷哺呷哺发展新可能。

“快火锅之王”转型在路上

凑凑在呷哺内部的崛起并非偶然,而是这个“快火锅之王”转型过程的一个缩影。

成立于上世纪90年代,呷哺是国内吧台式小火锅的“引路人”:不同于过去亲朋好友围坐在一起,讲究氛围的吃法,呷哺创新性引入“一人一锅”火锅分餐模式,使用U形吧台就餐桌面提升单位面积客座数以及服务效率,采用更高效的电磁炉加热,而非传统煤气加热方式。

由于「比正餐快捷,比快餐正式」,在“快火锅”这一定位上,呷哺逐渐独树一帜,被业内称为“快火锅之王”。上市前的2013年,呷哺单餐厅坪效更是做到了逾2万元/每平米。

呷哺的快节奏也体现在门店扩张上。至2014年末,呷哺全国已合计开出452家直营餐厅,并于同年成功在香港联交所主板挂牌上市,成为火锅连锁第一股,一时间风光无两。此后呷哺呷哺高歌猛进,门店数逐渐更新至2018年末的886家。在近期举行的上市五周年庆上,呷哺宣布全国门店数已突破1000家。

五年门店数翻倍增长的亮眼表现,难掩经营业绩的尴尬。2016年至2018年期间,呷哺呷哺净利润同比增速持续放缓,分别为39.74%、14.2%、10.1%;以衡量餐饮行业经营效率的翻台率来看,呷哺呷哺2015年~2018年期间,翻台率同样呈下滑态势,分别为3.4、3.4、3.3、2.8,对比来看,海底捞同期翻台率则在持续上升,分别为4、4.5、5、5。

对比2019年中期报告,海底捞全部593家门店上半年餐厅经营收入达113.31亿元,而同期呷哺呷哺955家门店净收入仅为21.99亿元,单店收入贡献能力仅为海底捞的1/8。同期客单价方面,海底捞接近于呷哺的一倍,分别为104.4元、57.4元。

在二级市场,呷哺股价已从2018年8月的17.08元高点,跌至2019年最后一个交易日收盘的9.73元,对应市值约105亿港元;而上市一年多至今,海底捞股价则上演了截然相反的剧情,2019年最后一个交易日报收31.30元,市值逾1600亿港元,是呷哺市值的近16倍之多,稳居火锅连锁品牌第一交椅。

呷哺与海底捞走的是两种不同的经营路线,一个主打低客单价的大众市场,一个定位中高端,但呷哺非但没有在平价市场讨得多少便宜,反而陷入低端火锅激烈厮杀当中,坐看海底捞则在中高端市场一枝独秀。

服务花样繁多的海底捞,还长期活跃在抖音、快手等社交短视频平台。其中在抖音平台上,“呷哺呷哺”话题播放量为1711.3万,与“海底捞”49.2亿的话题播放量相距甚远。也与其20多年的品牌发展历史并不相衬。

或许是意识到品牌力的不足,近些年呷哺逐渐在品牌端发力,于2016年启动品牌升级计划,对LOGO、店面形象、产品种类以及体验进行全面升级,并将2018年作为“品牌推广策略年”,推出了“重回1998年”的品牌营销活动,还在中、北部省份及直辖市,推广锡盟羔羊推等高品质食材产品,以迎合品牌升级需要。

凑凑正是呷哺品牌升级中的关键一个落子,并且如今回头来看,俨然成为呷哺转型过程的一个最具代表性的项目。

火锅+茶,凑凑的品牌差异化主张

在整个餐饮行业,火锅是为数不多可以满足全国人味蕾的品类,并且多以四川火锅最讨消费者喜爱,36氪研究院近期发布的一项行业报告显示,川渝火锅占火锅和行业高达64%的市场份额。但伴随而来的问题体现在,四川火锅已然成为一片火海,消费者品牌辨识难度较大。

海底捞所代表性的“服务为王”,为火锅行业差异化树立了一个榜样,但同样也面临“过度服务”的争议,并在近期推出“请勿打扰”的台卡,给予消费者更多安静就餐的空间。

凑凑的品牌差异化在这方面也有体现,其主打的是家庭聚餐以及商务宴请火锅场景。不同于呷哺紧凑型座位设计,凑凑更强调私密性,门店光线调暗,在中式装修风格点缀下,尤其显得幽静。

在产品端,凑凑也在尝试融入更多创新元素进行品牌传播。呷哺呷哺总裁赵怡曾分享称,海鲜棒棒糖正是针对女性传播特点而研发的。原因很简单,吃火锅有55%的女性,“大部分选餐厅的决定权在女士”,女性喜欢可爱浪漫的东西,看到一会后自然会拍照传播。

引入茶饮产品是凑凑的另一个重要差异化所在,并推出了茶沙冰、茶拿铁、茶奶茶等系列茶饮产品,定价从16元到26元不等,大体与喜茶、奈雪等新式茶饮客单价相当。茶饮与火锅,一向是“最佳搭档”,既可以解腻解辣,也颇讨年轻女性消费者喜欢。

茶饮的高毛利,也能帮助增厚凑凑的利润空间,做到1+1>2的效果。但如今年凑凑在这方面也面临着压力,外部原因来看,伴随近些年新式茶饮在全国的快速扩张,并且与凑凑选址类似,多落地于一线城市购物中心商圈,可替代性较高。

但终归来说,凑凑的出现,也在一定程度上弥补了呷哺在中高端火锅市场的布局缺失,同时也帮助分散单纯依赖主品牌进行涨价,可能随之带来的高价格敏感度客流流失难题。

当然,无论是茶饮还是装修,都在其次。凑凑之所以能够取得今日体量,最核心还是可以享有呷哺成熟的生鲜供应链资源及资金支撑,从而“赢在起跑线上”。但凑凑多省份扩张的打法,包括2019年上半年新开的13家餐厅,仍以做大现有覆盖地区密度为主,从而提高供应链的效率。

呷哺对于凑凑的成长空间有着极高期待。赵怡近期在接受36氪采访时表示,凑凑接下来扩张会进一步提速,并且凑凑整体营业额未来定然会超过呷哺,并且会与呷哺进行交叉布局,“呷哺先走,螺旋上升,然后凑凑发力。”

凑凑会让呷哺更好吗?

从定位、客单价来看,凑凑与海底捞不无相似之处,尽管没有“海底捞式”的服务,凑凑仍然凭借其差异化的品牌主张,在国内中高端火锅市场占得一席之地。但凑凑似乎并不打算对标海底捞,而是另有其它发展方向。

对于对标海底捞一事,赵怡近期在接受媒体采访时回应称,凑凑从未对标过海底捞,而是部分消费者或投资者习惯于这样比较,但是双方在定位、服务方式、客单价上都有区别。

在赵怡看来,呷哺呷哺未来未来某种程度会类似优衣库,客群范围广,通过系统性管理,用优势价格输出高品质和设计能力。赵怡坦言,这种模式首先是节省人力,后续带来物流成本的下降以及运营效率的提高。

同为火锅连锁代表品牌,呷哺与海底捞在资本市场的表现落差,长期是业内讨论的重点。但赵怡认为呷哺显然是被低估了,她在百店庆上拿凑凑举例,“凑凑今年年底才100家店,资本市场看好但是潜力还没有释放出来。”

凑凑快速扩张同时,呷哺近些年也在陆续进行门店2.0版本的升级。不同于1.0版本的橙色U型门店设计,2.0版本新门店回归新中式装修风格,同时用自助蘸料区取代过去的酱包,升级菜品来改善火锅到店体验。目前呷哺已经完成大多数门店的升级,截至2019那年上半年,有超过700家餐厅升级到2.0版本。

此外,呷哺还试着扩大外卖市场,扩大呷哺小鲜业务,同时推出即食产品呷煮呷烫。不过外卖业务仍存在较大不确定性。在2018年上半年,呷哺为“呷哺小鲜”进行大量市场投放,并取得立竿见影效果,外送总体业务收入同比提升近120%。在这之后,尽管呷哺小鲜城市覆盖面从2018年上半年的55个,提升至2019年同期的73个,但外卖业务同比增幅仅为19.0%。

除此以外,呷哺呷哺还在今年推出子品牌“in xiabuxiabu”,从定价来看,定位有点类似“凑凑单人版”,提供”一人一锅+茶饮”的组合设计。

凑凑让呷哺在品类跨界,以及火锅新场景上尝到了足够的甜头,而在这之后,呷哺也正试着将这种创新成为集团“新常态”,这种业务场景的创新未尝不是一个好事,但在同店销售端增长乏力当下,呷哺创新面前仍面临不小的难题。