即将进入一个崭新的十年,2020年的中东市场会有什么样的变化从电商格局、创业生态、地缘政治等多角度来看,电商依然是中国出海公司关注的重点。

中东电商的潜力

人口年轻化,消费能力强,网购接受度高

因为中东地区多实行一夫多妻制,家庭小孩数量多,所以人群普遍偏年轻化。就沙特而言,35岁以下的人口就占了总人口的75%,而这个年龄阶层的人,恰好就是网络购物的主力军。

而在中东的网购大军中,多以女性为主。由于宗教原因,中东各国的女性基本不能单独外出购物,必须要有男性陪同,这给生活造成了很大的不便,因此电商已经成为了女性消费的重要渠道。

政府支持

任何一个国家想要在某一领域大显身手必然离不开政府的支持,中东也是一样。近几年来,为了吸引更多外资进入本土的电商领域,当地很多国家都为此制定了新的电商法规和电子商务优惠政策,阿联酋甚至还斥资7.35亿美元在迪拜打造了一个电商自由区,吸引了不少外国资本。

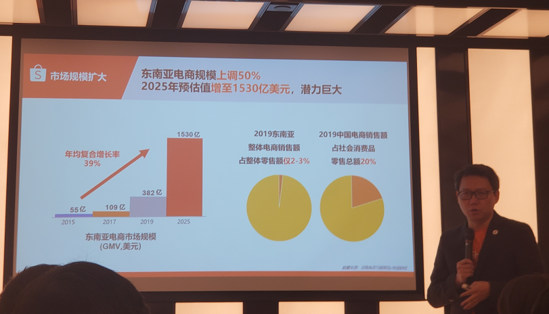

种种这些因素加起来,使得中东电商在近几年来发展迅猛,在沙特和阿联酋的领导下,该地区电商的销量在过去十年增长了1500%,成为全球电商发展最快的地区之一。

2020年中东电商以MAF为首的杂货电商爆发

在过去的2019年,杂货电商是中东电商圈发展最快的一个领域,根据谷歌的报告,杂货电商在过去三年中增长超过250%。但是由于中国参与者很少,所以关注度也比较低。2019年5月,曾经可以与Souq相抗衡的电商Wadi被大零售商MAF收购之后,该应用已经彻底消失,被融进了MAF旗下的购物应用MAF Carrefour之中。

在过去一年,MAF一直在默默地进行人员扩张及基础设施搭建,2020必将是爆发的一年。一些创业公司也在逐渐壮大,比如阿联酋的InstaShop、Trolley和El Grocer;沙特的Todoorstep和Nana Direct;和埃及的Knockmart和Dakakyn等。

社交电商、直播电商、内容电商等领域的新增长

相比出海企业擅长的“买量”,通过社交媒体在中东推广更有效果。阿联酋和沙特的互联网普及率均超过90%,阿联酋的社交媒体渗透率为90%,沙特是75%,高于美国绝大多数中东购物者会通过社交媒体在线购物。

社交电商黑马Boutiqaat的崛起就是一个明显的例子。预计在2020年,会有更多类似的电商崛起。

垂直电商百花齐放,时尚/美妆/奢侈品依然是热门领域

很多人总喜欢将中东想像成伊斯兰文化下保守陈旧的地区。事实却恰恰相反,不管是相对世俗化的阿联酋消费者,还是生活各方面都受到宗教影响的沙特消费者,时尚都是他们在电商平台上购物首要考虑的一个因素。

中东女性对美容产品的消耗是全球最高的,平均每一个人每年要花费数千美金在美容产品上。在中东,尤其是沙特,每天的朝拜有5次,女性也会参加,但是朝拜是不能带妆的,所以每次只能朝拜之前卸妆,然后再化,如此反复几次,难怪印象中阿拉伯女人的妆容总是干净又精致。在亚马逊和Noon都在发展变革的过程中,中东电商在垂直领域依然有深入挖掘的机会,预计在未来一两年,仍有新的垂直电商会崭露头角。

其他垂直商品的机会

家具家居

中东地区轻工业类并不发达所需纺织品大多依赖进口,市场潜力很大。迪拜和阿联酋被认为是中国家具出口的最好市场,这主要依赖当地的房地产市场的持续繁荣,对于家具制造商来说,房地产的繁荣预示着巨大的商机。

3C电子

中东智能手机渗透率极高,尤其是阿联酋,阿联酋是全球智能手机最普及的国家,由此可见,中东市场的3C电子一类消费品市场有多大?

其他

阿联酋是世界上茶叶消费量最高的国家之一,人均年消费量达8公斤。迪拜每年进口5.9万吨茶叶,进口额约为1.36亿美元。进口的茶叶大部分转口到伊朗、伊拉克、土耳其和中亚国家。

亚马逊在沙特和埃及正式替换Souq.com

和阿联酋相对开放的营商环境不同,亚马逊想要在沙特和埃及完全替换Souq.com非常困难,以沙特站为例,外资持股比例、VAT缴纳是所有外资公司都要面临的问题。自Souq于2017年被收购后,亚马逊一直在寻找解决方案,而且沙特也在努力进一步开放市场。

Noon的市场份额有可能超越亚马逊,关于今年黄五/白五的销售数据,从宣传的力度以及下载量排行榜来看,Noon略占优势。目前看来Noon更有动力进行重资本投入,毕竟这里是大本营,没有退路,必须背水一战。

中国跨境电商极有可能出现合并、收购等整合局面

持续掘金中东,本土化是必经之路。JollyChic、Fordeal等都在沙特和阿联酋注册了本土公司,加大了在当地的投入。基于在国内的长期积累,中国电商有自己不可替代的优势,比如终端产业制造链、供应链、运营、电商人才及对大数据的利用。本土公司也有自己的优势,比如本地人才的获取、政府关系等。中东本地电商和中国跨境电商互相也越来越了解,未来一年极有可能出现合并、收购等整合局面。

物流战略优势展现

“当日送达”选项已被在地的几家电子商务公司的列为要的物流配送战略。传统的零售连锁店也在模仿这种模式,通过自己的在线渠道售卖商品。在早期,Souq和Namshi曾创建了自己的物流团队,并在基础设施上投入了大量资金。像Noon这样的比较新的平台则是使用的Fetchr和Aramex这样的第三方物流供应商。这些物流供应商迎合了该地区的最后一英里的需求,使得电商平台能够专注于库存、产品和市场营销。

同时,送货成本也侵蚀了公司的利润份额。在当日送达的优势和向客户收取更高的送货费之间找到合适的平衡点,还需要一段时间。

线上线下结合传统

新兴电商向线下转型、传统实体商店向线上转型,在未来几年还会持续这样的趋势。Souq在还没被收购时,就已经开设了线下展示店。Namshi被Emaar彻底收购后,也在DubaiMall有了实体店。

中东的传统零售商们在线上的表现一直很给力,比如Centrepoint Online、Splash.com、Max Fashion、Net-A-Porter、FarfetchOunass、Level Shoes等零售品牌。2016年,中东地区仅7个国家就创造了价值350亿美元的线上收益,阿联酋和沙特阿拉伯贡献了其中200亿美元。据统计,这些数字仍然不到零售市场总额的2%。那么,在中东发展电商,机会是巨大的。

阿联酋目前的电商市场规模为270亿美元,预计到2020年将达到690亿美元。迪拜商会估计,未来几年,迪拜在线零售业将达到两位数的增长。从这个角度来看,零售业目前贡献了中东地区近11%的GDP。

沙特政府的愿景2030和数字阿曼战略都希望引领数字转型,而迪拜商业城计划则是推动该地区电子商务发展的最新重大举措之一。阿联酋的“自由贸易区”旨在吸引外国直接投资,并在阿联酋的年轻人中培养创业精神,提供最先进的仓库,帮助企业提高物流效率,降低成本。这些优势都鼓舞着中东出海淘金客进一步奋进向前。