“没有惊吓,只有惊喜,非常稳的一只地产股。”碧桂园年报发布后,一位股民迅速更新了自己的动态。

过去的两周,在房企递出的一份份成色不同的年报影响下,地产股迎来了不小的震荡,“爆雷”更是成为了一个热门词。龙头房企的动态更抓人目光,不如预期的万科,发布盈利预警净利润腰斩的恒大,也不由得让市场对尚未发布年报的碧桂园心存担忧。

3月27日正午时分,碧桂园交出了2019财年报告并于下午举行线上业绩会。以往出现在年报现场的主席杨国强这次并未现身,仍旧是总裁莫斌、常务副总裁程光煜与首席财务官伍碧君的三人组合。

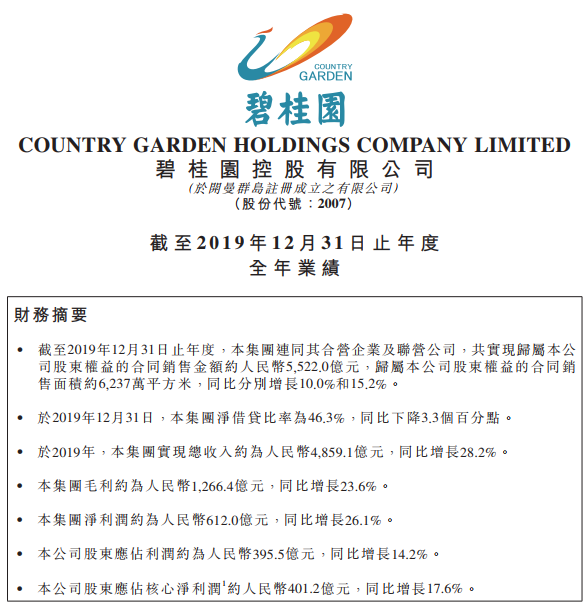

核心指标上看,过去一年碧桂园均实现了正向的增长,期内碧桂园实现总收入约为4859.1亿元,同比增长28.2%;公司股东应占利润约为395.5亿元,同比增长14.2%;公司股东应占核心净利润约为401.2亿元,同比增长17.6%。

盈利水平上,除毛利率略有下调,期内实现毛利约为1266.4亿元,同比增长23.6%;净利润约为612亿元,同比增长26.1%。财务方面,上半年有所攀升的净借贷比率回落至46.3%,同比下降3.3个百分点。

相比万科分红总额不变的派息方案,碧桂园的派息或许可以安抚到股东们,期末碧桂园拟派发末期股息每股34.25分,全年合计每股派息57.12分,同比增长17%。若对应如今碧桂园徘徊在9块钱的股价,股息率为6.3%。

疫情与一二线轻重

即便从2018年起,这家跃居行业销冠的房企已不再披露销售目标,但每年的业绩会上“销售目标”仍是一个必问问题。

过去的一年,碧桂园实现权益销售金额5522亿元,权益合同销售建筑面积约6237万平方米,同比分别增长10%及15.2%。相比前两年的高增速,除了量级逐渐增大的因素影响外,还可以从两位数临界徘徊的增速看出,这家龙头房企慢下来了。

尤其是在开年疫情的影响下,外界更加急于从销售目标上窥视房企这一年的走势。不过碧桂园对此仍“缄口不语”,总裁莫斌称:“我们对外仍然是不宣布,不过对内有自己的内控目标,也对目标进行了分解。”

具体到这次疫情对于这家全国化布局房企的影响,莫斌直言,这一次的国内疫情对2月份的销售产生直接影响,但3月份销售基本走入正常,相信通过未来三个季度的努力能够实现全年目标。

程光煜则具体分析,这次的影响主要来自于销售与供货两环节制约。如销售方面,高峰期几乎全国100%的售楼部关闭,所以2月份销售同比会有大幅下降;供货方面,由于工程停建等原因,一季度供货从去年的900多亿减少至500多亿,同时在湖北有大概五千套左右的房子需要延后交付。

对此,碧桂园也分别从两方面展开措施,一方面是如今房企们都在转战的线上销售工作,3月份线上销售带来的全口径销售每天大概在6个亿以上;另一方面在2月份中下旬也开始复工复产,97%的楼盘线下复工,95.2%的工地复工。

据悉,在疫情影响下碧桂园前两月的销售也有所下降,如2月份单月权益销售仅209.2亿元,连续两月未夺销冠宝座。为何没有像同行一样采取减价促销活动,从而追赶销售差距?

“从1、2月份的销售均价看,同比去年还略微有所上升,3月份的销售节奏也基本恢复到去年同期水平,好于预期,因此现在没有全国性的促销安排。”程光煜认为,目前“并没有这个必要”。

莫斌也再次传达了信心,此次疫情对碧桂园的影响肯定有,但也得益于公司一到六线的布局,还是有相对大的空间去进行调整。

从销售回溯到货源,2020年碧桂园权益可售资源约9066亿元,同时预计今年目标去化率67%。可以对比的是,去年的权益销售去化率则为72%,一定程度上在受疫情和市场等影响下,碧桂园下调了去化的预期。

在莫斌提到的战略布局上,一二线与三四线平衡一直也是外界观察碧桂园的一个重要视角。虽杨国强在去年业绩会上仍坚定为四五线城市“撑场”,但观点地产新媒体注意到,2019年碧桂园权益土地成本在3035元/平方米左右,相较2018年2203元/平方米的地价上升近1000元;同时一二线新增权益土地金额占比也从2018年的40%提升至45%。

在去年的买地中,也看到碧桂园有意加大了一二线布局,如3月斥资34.5亿元连拿佛山里水两宗地;5月,近40亿元拿下上海闵行和金山两宅地;6月以10.14亿元摘得杭州富阳宅地等。除公开的招拍挂,碧桂园在去年也以旧改方式先后入局深圳、广州等项目。

碧桂园要向一二线开始倾斜了吗?

程光煜对此回应称,虽然从土地投资成本上,反映出公司在一二线城市或者面向一二线城市的目标市场投资比重略有加大,但这种数量变化是由于过去一段时间在这些一二线城市呈现相当多的机会,所以便加大投资,总体上公司还是坚持一线到五线均衡布局。

而这种投资机会也较多地出现在旧改市场。程光煜表示,旧改是碧桂园重要的土地投资手段,尤其在一二线城市,去年公司通过旧改转化出来的权益货值超过1000亿元,今年同样希望通过旧改转化出800亿到1000亿元的货值。

“我们在全国均衡布局的策略不会改变,投资标准也不会改变。”程光煜又强调了一次。在全年的土地投资额度上,其透露今年将与去年维持相近的水平,将有1600亿元以上的土地投资金额。

值得一提的是,去年碧桂园原先预定的土地投资额为1800亿元,实际使用额度有小幅缩水,按此计算权益拿地销售比为29%,相比往年土地投资力度明显减小。

现金流与多元化“翅膀”

土地投资力度的放缓,也可相应看到去年碧桂园在负债方面的瘦身。

2019年,碧桂园净借贷比率为46.3%,同比下降3.3个百分点,相较于年中时的58.5%下降了超12个百分点;这可对应的是,去年下半年以来碧桂园在土地上仅投资了500亿左右,远比上半年的1100亿减少一倍以上。

在负债比例会不会进一步回落的问题上,伍碧君也将其与买地挂钩:“现在是不是要继续往下降,要根据市场机会,如果在市场上我们有比较多的买地机会,可能负债就不会继续降,暂时公司全年目标是稳杠杆。”

具体到负债结构上,观点地产新媒体了解,截至2019年底,碧桂园有息负债总额约为3696亿元,其中需于一年以内偿还的短期有息债务为1163亿元,仅占总有息负债的31%;需于两年内偿还债务为1392亿元,占比为37%,以及24%左右的债务在三到五年内偿还。

观察偿债压力的话,以2683.5亿元可动用现金余额计算,碧桂园的现金短债比为2.3倍。虽短期偿债压力并不大,但融资还是房企运行非常重要的一环。

对此,伍碧君称,目前国内融资环境和渠道还是比较通畅,但是香港债市就不太乐观,但由于公司融资渠道较多,所以所受影响较小,等迟一些市场稳定、出现窗口期可再进行融资。

“现在不是窗口期,如果成本高的话,就算有额度我们也不会去做,因为公司整体的现金比较充裕,我们可以国内外进行调配。”对于公司的融资情况,伍碧君非常有自信。

提及的现金流方面,则是碧桂园从2019年以来的发展重点,彼时莫斌在年初的业绩会上便提到,“行业政策的进一步收紧,给我们带来的挑战很多,所以一定要抓好现金流的管理。”

作为房企现金流非常主要的来源,在销售上,碧桂园从去年开始用权益回款来进行考核。据悉,2019年权益物业销售现金回笼约5301.0亿元,权益回款率达96%,而在2018年这一指标则为91%。

伍碧君称今年仍将维持这个回款水平,同时销售回款和现金回笼仍作为公司今年重点考核的指标。

莫斌对此十分满意,称过去一年公司以权益回款作为考核指标之后,现金流非常充裕,这也为未来在面对市场的不确定性增大了腾挪空间。年初时,莫斌还称2020年碧桂园将推行全面预算管理和现金流管理。

对于现金和预算的把控,也意味着碧桂园对机器人、农业上的多元化投资或许需要更加谨慎,尤其是在内外部环境变化之下,不少过去喊着多元化转型的企业都在慢慢修枝剪叶,连万科也已决定“收敛聚焦”。

从财报中可看到,新业务诞生的研发费用上,碧桂园去年产生费用约19.7亿元,而可以量化的收益指标则尚未看到。

在问及如今的市况下多元业务是否会有一些“让步”时,莫斌的语气则有些放缓,其并没有直接回答投资力度是否调整,而是称每一项新业务的诞生,如果说它从发展到量产的话,对公司主营业务一定是有很大帮助。

“如果说把主营业务当成老虎,新业务就是翅膀,老虎插上翅膀,相信公司发展会越来越好,我们也期待新业务能够给主营业务带来更大的价值。”其表示,新业务投资是根据实际情况去投资,并不是盲目投资、大量影响主营业务的发展,公司还是聚焦主营业务。

以下为碧桂园控股有限公司2019年业绩发布会问答实录:

现场提问:2020年公司销售增长目标是多少?近期疫情对公司的影响有哪些,公司采取哪些应对措施?

莫斌:2020年的增长目标,我们对外仍然是不宣布,但对内有自己的内控目标,也对内控目标进行了分解。

这一次国内疫情特别是2月份对公司销售有直接影响,3月份销售基本走入正常。我们相信中国的市场是巨大的,特别是城镇化的突进有着巨大的空间。所以通过未来的努力,特别是未来三个季度的努力,希望通过努力能够实现全年目标。

程光煜:主要的影响来自于两个大方面,一个是销售环节的制约,二是供货的制约。去年一季度大概供货在900多亿,今年一季度供货预计只有510多亿,这主要由于工程停建原因造成影响。

采取措施有以下几个方面:一积极开展线上销售工作,进入3月份可以看到线上销售的全口径销售,每天大概在6个亿以上,这还是很好补充了销售情况。同时积极复工复产,在2月份的下旬就开始积极复工复产。刚刚莫斌总也提到,线上售楼部基本上除了湖北以外均100%开放,工程大概恢复了90%多。伴随着政府因城施策的保障政策,尤其在对技术条件的降低,以及消费保障政策的出台,相信疫情的影响会在销售端逐步消除。

现场提问:以往公司把握买地的节奏比较好,请问今年1、2月或者首季是否有多拿地?今年拿地的窗口期在什么时间点?

程光煜:关于土地购买,实际从一季度的购买量来看,购买量是略高于2019年同期,同时我们看到了更多的优质的土地机会以及收并购的机会,我们还是坚持长期以来的土地采购、投资的标准,这个标准是稳定的,策略也没有发生大变化,只是根据土地市场的优秀机会、好的机会的供求关系,我们会调节这个量,从目前来看,公司对今年的投资是比较乐观的。

现场提问:管理层对今年行业走势有什么判断及看法?刚刚您回答到了今年的投资比较乐观,请问今年的拿地预算是多少?今年市场跟往年相比会有什么不同?

程光煜:拿地去年大概在1600亿元左右,今年拿地预算也是在1600亿元或者超过1600亿元,这个预算是因为公司现金比较充沛,我们会根据实际情况进行适度调节。以现在的特征来看,除了在热点城市的竞争相对比较激烈之外,从2019年开始到现在非热点城市的溢价、竞争会有所减弱,所以我们的楼地面价差也是一直在改善,价差是一直在提高的。

同时对今年的地产我们持谨慎乐观态度,随着疫情结束可以实际看到全国的销售除了湖北重点疫情地区之外,是在迅速恢复的过程。

莫斌:对地产市场的走势,我们仍坚信国家政策房住不炒的主基调,也得益于公司一至六线的布局,此次疫情对我们的影响肯定有,但我们还是有相对大的空间去进行调整,所以未来的地产市场走势还是谨慎乐观态度。

现场提问:刚刚提到线上售楼中心以及每天成交大概6个亿左右,现在是不是还在营运,未来会不会以线上线下两种方式去卖楼?融资环境问题,您觉得今年融资环境怎么样?看到公司去年的负债比例也有回落,今年负债比例是会持续回落下去吗?

程光煜:首先我们的线上销售也不是这一次疫情才做的,在早几年我们就开始做线上全民营销,在去年我们就做了线上直销,在此次疫情期间,由于线下售楼部的关闭,线上的销售就突显出前面几年积累起来的经验。

到目前来看,在我们常规销售中,线下售楼部开放、线上的销售依然是占相当比重,所以未来我们还是会大力推动,线上线下相结合方式,去更好服务我们的客户。

伍碧君:国内融资环境还是比较正常的,当然目前香港债市就不太好,但我们融资渠道比较多,对于公司来说现在不受影响。至于负债现在是不是要继续往下降,要根据市场机会,如果在市场上我们有比较多的买地机会可能我们就不会继续降,暂时全年目标是稳杠杆。

现场提问:今年会不会计划有全国性的促销计划?还有今年市场债券融资比较波动,今年融资安排想了解一下?

程光煜:目前1、2月份销售均价同比去年还略为有所上升,从3月份销售恢复的情况来看,也是好于预期,因此我们现在没有全国性的促销安排。

伍碧君:在香港,债券市场确实目前状况不太好,但相信迟一点稳定了会有窗口期,但在没有窗口之前,我们今年对债券的需求不大,因为国内的融资渠道还是比较通畅。

现场提问:过去一年来碧桂园包括很多企业都在组织方面有大调整,这是不是我们应对不确定性的举措?以及碧桂园是否会在多元化布局里面做出一些妥协和让步?

莫斌:组织结构调整是面对于市场需求和和内部管理需求去做的,这都是为了更进一步地优化我们的管理效率,提升管理能力,而且希望公司区域上的人员和个体上的人员都是越来越优秀。

通过这些组织的不断调整,大家可以看到碧桂园发展是越来越好,所以请大家对我们有信心,而且我们的组织结构调整也不是拍脑袋,我们是根据业绩、根据市场、根据我们内在管理,几个方面的需求做出的安排。

关于新业务大家比较关心,新业务是围绕着我们的主营业务去做的,所以我们每个、每一项新业务的诞生,它从发展到量产,对我们的主营业务一定是有很大帮助。如果说我们把主营业务当成老虎,新业务就是翅膀,老虎插上翅膀,相信我们公司发展会越来越好,我们也期待新业务能够给主营业务带来更大的价值。

可以告诉大家,新业务投资也是根据实际情况去投资,我们也不是盲目投资、大量的影响主营业务的发展,我们还是聚焦主营业务,以及新业务怎么样能够尽快地产生价值,为我们主营业务创造价值。

现场提问:土地投资策略方面,去年公司拿地的成本,一二线的新增权益土地金额有所上升,拿地布局是不是开始向一二线倾斜,同时去年到今年初介入了不少旧改项目,未来会不会更多通过旧改拿地?目前所获得的旧改项目的毛利是多少?

程光煜:一二线城市或者面向一二线城市的目标市场的投资比重是略有加大,这是直接反映在土地投资的成本上。这跟刚刚提到的情况一样,公司土地市场投资的标准一直是稳定的,达到我们的标准,我们就认为是投资的机会。我们是从一线到五线均衡布局。

投资量的变化,往往反映出在不同线城市里面所呈现出来的数量变化,在过去一段时间里,我们看到在这些城市里看到有相当数量的机会呈现,我们就加大相应投资。

关于旧改,旧改是我们重要的一个土地投资手段,尤其在一线城市和二线城市,去年旧改出来的权益货值超过一千亿,今年也希望能够通过旧改完成八百亿到一千亿货值的转化,这些主要分布在一二线城市,这也使得我们看起来去年土地投资在一二线的量有所加大,但我们在全国均衡布局的策略不会改变,投资标准也不会改变。

毛利情况,因为旧改是周期比较长,且相对来讲比较主动,所以公司旧改项目是在可控过程中进行的,旧改的土地毛利水平跟我们平均投资的毛利水平相对略好。