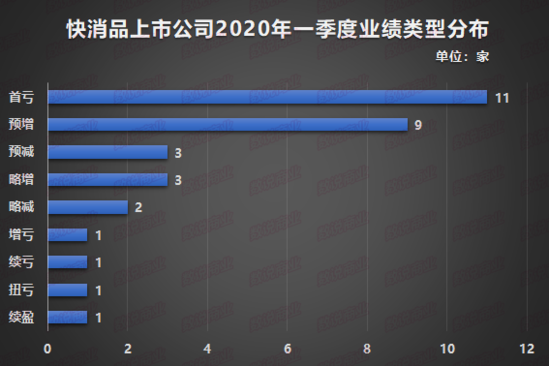

据《数说商业》统计,截止2020年4月15日,共有32家快消品上市公司公布了2020年一季度业绩预告。

其中14家企业业绩预喜,包括9家预增,3家略增,1家续盈,1家扭亏;其余18家企业业绩均为预亏,包括3家预减,2家略减,11家首亏,1家续亏,1家增亏。

▲快消品上市公司2020年一季度业绩类型分布 制图:数说商业

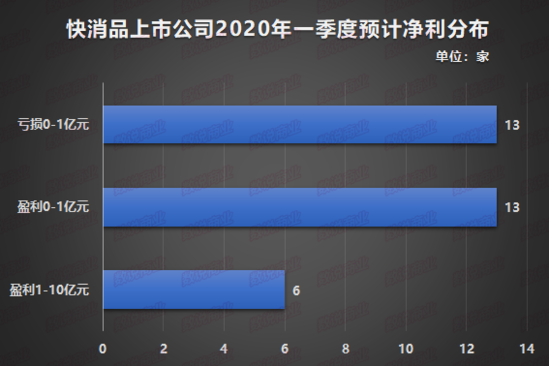

从净利润分布情况来看,19家盈利企业中,汤臣倍健、三全食品、华宝股份、三只松鼠、龙大肉食、赞宇科技等六家企业净利润区间下限超过1亿元,南宁糖业、桂发祥、燕塘乳业、御家汇等四家企业净利润区间下限均不足1000万元。其余13家企业均出现亏损,皇氏集团亏损上限达到0.5亿元。

▲快消品上市公司2020年一季度预计净利分布 制图:数说商业

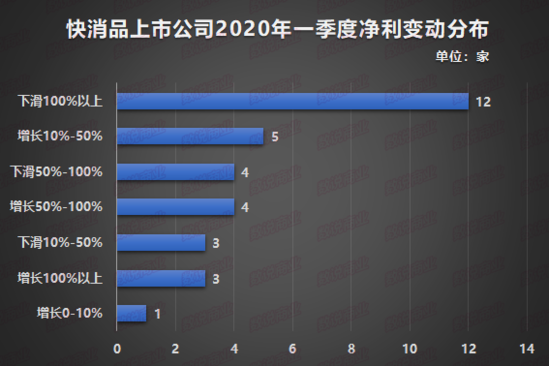

从净利润变动幅度来看,13家业绩预喜企业中,三全食品、赞宇科技、南宁糖业等三家企业净利润增长区间下限超过100%。19家业绩预亏企业中,12家企业净利润下滑区间上限超过100%,新乳业、佳隆股份、广州浪奇、黑芝麻、皇氏集团、西部牧业、佳沃股份等七家企业最大下滑分别为2.19倍、2.39倍、2.91倍、4.71倍、5.73倍、5.98倍、28.98倍。

▲快消品上市公司2020年一季度净利变动分布 制图:数说商业

佳沃股份为快消品上市企业2020年一季度的“预亏王”,公司预计一季度归属于上市公司股东的净利润亏损3,650万元至3,950万元,较上年同期下滑2685.9%-2898.44%。

公司主要从事水产品加工、销售,食品加工、销售,进出口贸易等业务,采取产业化经营模式,重点提升加工、销售环节的附加值。

对于业绩的大幅下滑,佳沃股份表示,受疫情影响,餐饮行业遭受重创。三文鱼市场餐饮需求锐减,导致市场价格大幅下跌;同时各国为应对疫情推出各项空运、陆运、海运管制措施,导致运力大幅下降,运费激增,全球三文鱼行业面临巨大挑战。

“公司积极争夺运力,尽最大可能降低受影响的程度,使得智利子公司三文鱼业务一季度实现营业收入与去年同期基本持平,但销售价格下跌及运费上涨导致三文鱼业务利润出现较大幅度的下滑,未能完全覆盖公司重大资产收购产生的利息支出。”

此外,公司牛羊肉及其副产品的批发销售业务主要经营区域位于武汉市,疫情影响导致该业务经营业绩出现较大幅度下滑。

不过,公司狭鳕等海产品加工、销售业务主要客户为欧洲零售渠道分销商,疫情期间百姓居家饮食比例开始提升,该业务自三月份起受益,业绩有进一步改善。

两家乳制品企业最大下滑也分别超过了5倍之多。皇氏集团预计一季度归属于上市公司股东的净利润亏损4,250万元至5,000万元。

公司支柱产业是以水牛奶、酸奶、巴氏鲜奶为核心的特色乳品业务,乳品业务涵盖从种植到奶牛养殖、乳品加工、销售服务的全产业链,产品系列包括以荷斯坦牛奶、水牛奶为主要原料的巴氏杀菌乳、调制乳、灭菌乳、发酵乳和饮料等。

对于业绩大幅下滑,皇氏集团表示,受疫情影响,部分产品运输线路和服务受到严格限制,售点运作和产品周转以及消费者行为受到较大影响,学校延期开学,企业停工停产时间较长,导致公司订单需求锐减,收入减少,对公司营收和损益带来了较大影响。

同时,公司增加了额外的成本,其中包括上下游供应链保障的额外开支、确保人员及生产安全的疫情防控开支、消化渠道库存的额外营销费用、公司承担社会责任为抗疫一线的捐赠等。

由于疫情影响,集中生产较大数量大包全脂乳粉,且液态奶等代工产品产量同比下降,无法释放产能,西部牧业预计一季度归属于上市公司股东的净利润亏损200万元至600万元。

相比其他商业板块而言,快消品行业中有近一半的企业仍实现大幅增长,这其中三全食品、赞宇科技、南宁糖业等三家企业均实现倍数增长。

三全食品预计一季度归属于上市公司股东的净利润盈利2.49亿-2.61亿,同比上年增长520%至550%。

公司主要从事速冻汤圆、速冻水饺、速冻粽子、速冻面点等速冻米面食品和常温方便食品的生产和销售,是国内首家速冻米面食品企业,亦是中国生产速冻食品最早、规模最大、市场网络最广的企业之一。

对于业绩的大幅改善,三全食品表示,公司通过产品结构调整,渠道质量改善,利润率得到较好恢复。此外,公司非经常性损益对净利润的影响金额预计为10,200.55万元,其中主要为郑州全生农牧科技有限公司股权转让的相关收益。

有券商分析表示,在疫情影响下,具有一定必需消费属性的食品饮料板块展现出了较强的韧性。随着我国疫情基本得到控制叠加消费券等政策刺激,餐饮等线下消费场景逐步恢复;但海外疫情尚未迎来拐点,人们心有余悸叠加停工带来的消费能力的下降,餐饮场景相关的“报复性消费”较难出现。

在食品估值普遍抬升的阶段,一季报显得尤为敏感,预计必需食品板块与餐饮产业链上游公司一季报较为强势,从克明面业、三全食品、海欣食品披露一季报业绩预告来看,必选食品高增预计会有更大面积的显现,估值短期仍有上涨动力。

餐饮产业链上游在疫情期间由B 端转移至C 端较为成功,疫情对必选消费龙头的影响将会出现长尾效应,带来消费粘性的放大,业绩高增或持续全年。