时代的脚步匆匆不回头,无论曾经多么辉煌,随着时间的进程,从高潮到低谷再沉淀而后重起航,任何一个行业都免不了经过这样几个过程。

定制行业起步于上世纪90年代,时值全国房改全面开启,伴随着房地产的起飞,配套产业链亦进入快车道,定制行业也随着人们对于居住条件要求的提高而跨跃性增长,行业增长连续若干年高达20%以上,市场规模扩大至千亿级别。但此时的定制家居市场格局还是以中小厂商居多,比较分散,经营模式主要是通过开单品类专卖店的形式进行渠道下沉。

2011年定制行业第一股索菲亚登陆深市,股价一度逼近百元。随后大型定制企业开启了扎堆上市潮,2017年一年内六家定制企业上市,至此共有八家A股上市定制企业,也共同成为了家居行业里的一派不可忽视的势力。

伴随着定制龙头的上市,定制行业也开始朝着多品类定制的方向发展,发展路径多为:柜体类/木门类单品类→多品类→全屋,2014年全屋定制战略成为行业热门词汇,而即使没有开启全屋定制的企业,也多在原有业务基础上不断扩展品类。

阶梯渐显,各有所长

进入2018年后,虽然定制行业营收增速减半,但行业头部格局也基本稳定,并呈现出了明显的阶梯性。

第一梯队的欧派家居、索菲亚、尚品宅配三大巨头,市值均超过百亿,营收超过50亿。

因为财大气粗,三巨头在产业布局方面主要放眼全国。欧派在2018年底形成了清远、天津、无锡、成都四大主要生产基地,生产能力辐射华南、华北、华东、华西;上市最久的索菲亚则一直推进产能建设,截至2019年底已形成华南(增城)、华东(嘉善)、华北(廊坊)、西部(成都)、华中(黄冈)、恒大索菲亚(兰考)六大全屋定制家具生产基地和齐齐哈尔木门生产基地;尚品宅配则在卫浴佛山的华南生产基地基础上,进行江苏无锡华东生产基地建设与成都崇州西南生产基地建设,不断完善全国布局。

第二梯队的几家公司则更具有区域性。志邦家居主要厂区分布在安徽合肥市区及周边;金牌厨柜在国内的厂区主要分布在厦门市同安区和江苏宿迁泗阳县;我乐家居的厂区主要分布在南京市溧水区。总体来看,第二梯队的定制公司厂区多分布在中部交通发达地区,便于运输配送。从营收结构来看,第二梯队定制家居公司的收入结构也体现出了较强的区域性,金牌厨柜、志邦家居在华东地区的2019年营收占比均超过了40%。

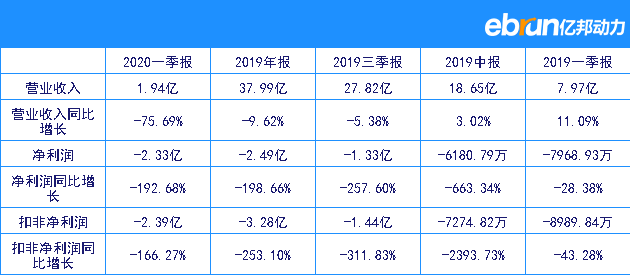

渠道方面,第二阶梯定制企业在直营和大宗占比较高,以皮阿诺最为明显,2019年皮阿诺大宗业务占比43.71%,同比增长110.43%。