从微博诞生到现在,这家公司一直处于进化状态。社交媒体之外,微博还踏准了网红经济、短视频、直播、社交电商每个风口。

但从微博2018年以后的发展态势看,互联网的先发优势并没有在微博身上体现。在市值上,自2018年1月26日总市值突破300亿美元之后,微博市值开始掉头向下,一路下滑。截止2020年5月18日,微博总市值已经跌破100亿美元,为82.83亿美元,仅为推特1/3。

在直播、短视频、网红电商等各领域都有先发优势,在流量变现方面亦有阿里巴巴的扶持,微博却没能突破自我、继续保持高增长的态势,但另一方面,微博的社交媒体地位在外部冲击下却依然不可替代,并未被微信、抖音快手等巨头侵蚀,这让微博依然保留了寻找进化机会的筹码。

双重冲击

2020年5月19日,微博发布2020年第一季度未经审计财务业绩。

财报显示,一季度微博营收3.234亿美元,同比下降19%;净利润5210.8万美元,同比下滑65.4%。从收入来源看,来自大客户(KA)和中小企业(SME)的广告及营销收入为2.479亿美元,同比下降24%;来自阿里巴巴的广告收入为2756.7万美元,同比增加65.7%;微博的增值服务收入为4800万美元,同比减少17%。

对于收入的下滑,微博表示,广告收入下滑主要是由于疫情对总体广告需求产生不利影响。增值服务收入下降主要由直播业务收入减少所致,但部分被会员收入的增加抵消。

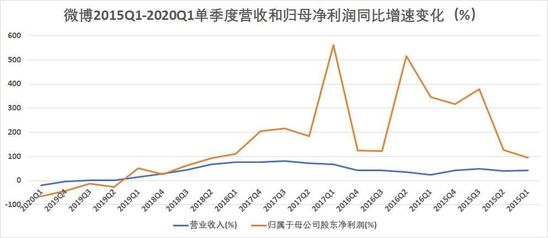

数据来源:微博财报 制图:深网

纵观微博2015年以来的营收及归母净利润同比增速发现,微博增速大幅放缓在2019年第一季度就出现了苗头。与之前动辄20%~70%的营收增速相比,2019年第一季度,微博营收同比增长仅14.09%,首次跌破20%。

在之后的4个季度里,微博营收和净利润同比增速一路下滑,2019Q2~2020Q1微博营收同比增速分别为1.23%、1.65%、-2.85%、-19%;净利润同比增速分为-26.91%、-11.58%、-42.90%、-65.4%。

数据来源:微博财报 制图:深网

微博增长势微背后是微博收入来源的变化。微博的营收主要分为广告收入和增值服务。《深网》对比微博2018年和2019年这两年不同业务营收占比发现:微博广告收入占比从2018年的87.24%降至2019年的86.60%;增值服务收入从2018年的12.76%上升至2019年13.40%。

“微博广告收入占比下滑,一定程度上反映了快速崛起的抖音、快手等短视频APP正在分流微博的品牌曝光及信息流效果广告”,有互联网从业人士对《深网》表示。

从数据上看,2019年确实是抖音和快手流量变现关键性的一年。

据QuestMobile数据显示,截止到2019年6月,短视频行业的新用户接近1个亿,总体用户已经超过8亿;在人均时长方面,短视频月人均超过22小时。为此,抖音和快手分别将2019年的营收目标从200亿元调整为500亿元和350亿元。

“抖音、快手们等短视频APP不仅要从微博手中抢走广告主和流量,更希望从根本上颠覆微博,抢夺优质的内容生产大V”,上述互联网从业者对《深网》表示。

2020年3月,微博日活用户2.41亿。据《2019年抖音数据报告》显示,截至2020年1月,抖音日活用户为4亿。快手2020年年初宣布,快手日活用户突破3亿。仅从日活用户这一项指标来看,在短视频领域,具有先发优势的微博显然已经被抖音和快手挤到了第二梯队。

自2009年8月上线以来,微博通过网罗一大批名人和意见领袖入驻,吸引了无数草根用户围观,2011年微博用户数突破了2亿。2017年2月13日,微博以118.61美元的市值超越推特,坐上了社交媒体头把交椅,但如今,市值跌到了推特的1/3。

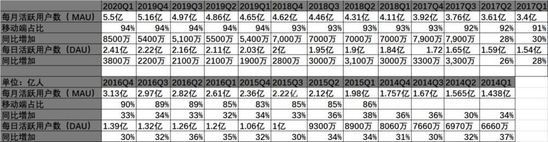

数据来源:微博财报 制图:深网

错失“好牌”

创办初期就靠明星、媒体、社会时政大V支撑活跃度的微博在2013年遇到了瓶颈。

据市场研究机构GlobalWebIndex数据显示,微博(新浪微博于2014年3月27日更名“微博”)活跃度在2012年中期到达顶峰后,出现快速下滑。截至2013年7月,已经降至2011年初的水平,距高峰时期持续下滑超过30%。

微博活跃度大幅下滑有两个大背景。一是2011年诞生的微信经过两年的发展已经成为移动社交领域的新焦点,越来越多的微博大V、名人开始冷落微博,在微信上开通自己的微信公众平台;二是因为“秦火火”事件,国内大规模开展打击网上谣言行动,微博首当其冲。

“为‘拯救’微博,2013年微博的运营重点急需从头部大V转向垂直领域大V下沉”,新浪微博副总裁曹增辉在混沌大学分享《新浪微博二次崛起的5大运营心得》时表示。

问题是已经习惯头部大V重运营的微博如何向垂直领域下沉?

幸运的是,这一年微博拿到了两副好牌,一是意外闯入的一下科技,其先后孵化了秒拍、小咖秀、一直播等短视频应用被内置于微博中,再次拉动了微博用户活跃度。二是阿里巴巴的入股及带来的三年广告协议。2013年至2015年,阿里巴巴为微博贡献了近30%的广告收入。

数据来源:微博财报 制图:深网

对比一下科技和微博合作可以发现,2013年~2017年这两家公司都发挥了协同效应。

借助微博强大的明星资源和分发渠道优势,一下科技在4年内就将三款短视频APP打造成了当时的爆款。据QuestMobile2017年3月提供的数据显示,秒拍月活2.76亿,快手月活为1亿。此时的抖音则因为岳云鹏在微博转发的一个模仿者的视频刚刚进入大众视野。

对于微博来说,秒拍、小咖秀、一直播的反哺能力也非常强。

据《深网》研究微博2014年Q1~2016年Q4财报发现,这12个季度里,微博的月活用户和日活用户都维持在30%以上的高速增长。其中月活用户从2014Q1的1.438亿增至2016Q4的3.13亿,日活用户从2014Q1的6660万增至2016Q4的1.39亿,月活和日活都翻倍增长。

图为微博2014Q1~2020Q1日活和月活用户的变化

在营收方面,2015年第一季度,大客户及中小企业客户的广告收入同比增长39.62%,在短视频和直播上线后,2016年Q1大客户及中小企业客户给微博带来的广告收入同比增长97.30%,此后的7个季度里,增长一直维持在70%以上。

如果没有快手崛起及抖音的入局,也许微博和一下科技这种绑定的互惠关系一直会持续下去。

2016年9月,抖音第一个版本上线,在随后的几年里,抖音的用户量呈现火箭式增长。2018年1月,抖音日活跃用户数为3000万;2018年11月达2亿。而微博2018年12月,其日活用户刚刚2亿。

也就是说,微博用了9年的时间才将日活用户推到了2亿,抖音只用了2年。

“微博毕竟是一个包含图文、短视频的全媒体社交平台,如果想刷短视频,我更愿意到快手、抖音、微视这种专业视频平台上刷”,一位短视频深度用户表示。

快手、抖音等短视频崛起,必然造成市场上广告收入的分流,这对以广告收入为主要来源的微博来说,最直观的影响是净利润增幅下滑。2018年微博归母净利润同比增长62.18%,与2017年的226.39%相比,可谓是直线下跌。

“微博的视频和直播业务是通过投资公司进行的,微博允许平台分享内容到微博,平台通过微博流量获得收入,微博准备从中获取分成收益”,原微博CFO余正钧在2016年第三季度财报这样评价与一下科技的合作。

当一下科技带来的短视频红利见顶时,微博就嗅到了“危险”的味道。外部合作难以让微博追上短视频发展的大势,想在短视频上有所建树,就一定要建立自己的短视频团队。

2017年7月,微博推出内置竖屏的UGC短视频产品“微博故事”,随后微博更新了包括贴纸、美颜、音乐、留存和分享等功能。2018年3月,微博故事引入音乐创意拍摄视频,其玩法规则和抖音越来越像。与此同时,微博宣布与今日头条停止合作,抖音视频无法直接在微博分享,只能二次跳转。

3个月后,微博低调上线一款短视频APP——爱动小视频,并和微博故事数据互通。“与抖音相似,短视频都是音乐伴奏加表演的形式呈现,不过爱动小视频还更新了跟拍、弹幕功能,能一键同步至微博”,上述短视频深度用户对《深网》表示。

微博在短视频的一系列动作都指向一点,微博想让短视频成为微博平台上内容生态重要部分。对此,微博CEO王高飞在2018年三季度财报发布时进一步解释:“短视频市场十分拥挤,玩家云集,其中不乏各路巨头。微博将重心向IP和PGC视频倾斜,这是因为微博的社交属性,能更有效的孵化品牌和突出品牌价值,这对内容创作者有独特价值”。

不过现实并非愿景中这么圆满。

2019年短视频已经形成了“双巨头+多强”的竞争格局。有数据显示,仅快手、抖音这两家的市场份额占比就为56%。双巨头之外,微视、西瓜、火山等也在不遗余力的砸钱烧市场,微博此时想在短视频市场拿走一部分市场份额并非易事。

最先拿到短视频这副好牌,却被快手、抖音等后起之秀打成残局。对此,有接近微博公司的业内人士对《深网》表示,“追溯到源头,2013年微博投资一下科技更多的是将短视频看做是其流量变现的一部分。2011年微博亏损1.18亿美元,2012年亏损1.02亿美元,微博一直处于流量变现饥渴之中。此外,短视频前期是笔烧钱的生意,即使微博有意愿自己做短视频平台,当时的新浪也未必愿意投入”。

植入肌肤的“流量变现焦虑”

2013年之前,拥有巨额流量的微博如何商业化一直是新浪的心头病,曹国伟急需给商业化受挫且急需现金流的微博找到一位实力雄厚并能业务互补的战略投资者。

经过46次谈判,阿里巴巴于2013年4月29日以5.83亿美元购入微博公司18%的股权(这一比例后来提高到31.5%)。阿里巴巴的投资不仅给微博带来了急需的现金和三年广告协议,更重要的是让其占了社交电商的先机,虽然这种先机在一些微博员工眼里并非好事。很长一段时间内,微博自发地成为网红们进行粉丝互动、内容分发以及新品上线宣传的阵地。

从营收上看,2013年~2015年这三年,阿里巴巴确实成为微博广告收入中最大金主。据《深网》发现,2013年至2015年,阿里巴巴给微博带来的收入分别为0.49亿美元、1.08亿美元、1.44亿美元,在微博广告收入的占比分别为33.1%、40.63%、35.7%。

但阿里巴巴的钱并非白拿。

从2013年微博淘宝版上线,到2015年7月推出微博橱窗,再到联合阿里、微卖等第三方,建立以兴趣为导向的移动社交电商体系,微博的社交电商已现雏形。“在阿里入股微博时,微博电商战略已经埋下了伏笔”,有微博离职员工对《深网》表示。

相比其他移动社交电商平台专注于交易不同,微博更侧重于商品推荐,“所以那段时间好多淘宝店主都在发广告,普通用户的信息流也被各种广告霸占了”,上述微博离职员工对《深网》表示。

但不可否认的是,社交电商确实给微博来了“真金白银”。

据微博财报数据显示,2014年微博亏损0.63亿美元,2015年微博扭亏为盈,归母净利润为0.35亿美元。2016年和2017年,微博净利润分别为1.08亿美元和3.53亿美元,同比增速分别为210.91%和226.39%,一时风光无两。

但看到电商在社交平台的变现能力的不止微博,抖音和快手等都于2018年上半年开启了社交电商生态探索。

2018年5月,抖音仿照微博做了“抖音橱窗”,支持淘宝导流。一个月后,快手就上线了“快手小店”,接入淘宝、有赞和魔筷星选等第三方电商平台,为快手用户提供商品售卖服务,将自身流量转化为收益。

为了构建自身壁垒,进一步拉大社交电商变现步伐,微博于2018年9月推出“微博内容导购平台”,KOL和机构达人可以通过平台发相应商品内容,成交后,微博内容导购平台会在一定周期内结算收益。彼时,微博规定,月阅读量≥10万的达人可以入驻。3个月后,微博内容导购平台取消门槛限制,所有微博用户都能在平台上“带货”。

不过从2018年Q4~2020年Q1微博营收和净利润增速来看,发力社交电商的微博并没有阻止其营收增速下滑颓势。

对此,在微博2020年Q1分析师会议上,微博CEO王高飞表示,“商业化方面,自3月以来,尽管全球疫情的进展仍存在不确定性,但大部分品牌和商户从二月份的谷底逐步恢复。微博将继续着重优化广告产品,提升广告效果,争取进一步获取客户的社交广告预算,同时提升商业化效率”。

也就是说,实现流量多元化变现,还是微博未来的主要目标之一。

2020年4月20日,高晓松在微博发了一封《相信未来》在线义演的倡议书,希望能集合华语音乐人,以线上演出的形式为爱放歌。在之后十几天的筹备时间里,新浪微博、网易云音乐、大麦网、虾米音乐、腾讯音乐娱乐五大平台共邀请了171组艺人参演。

5月4日晚,王菲和常石磊现身“相信未来”义演第一场,几乎同时,“王菲常石磊合唱人间”就登上微博热搜第一名。据微博给出的数据显示,在5月4日至14日义演直播期间,全网直播观看次数达4.4亿,微博短视频播放量已超过80亿,微博话题阅读量将近180亿。

流量惊人的义演背后是微博依然强大的明星资源、分发渠道及打造、助推社会话题的优势,而这也是微博继续寻找进化可能的筹码。