一个和尚挑水喝,两个和尚抬水喝,三个和尚没水喝。这个寓言告诉我们,在责任无法落实的时候,人多反而办不成事。

但我们今天要说的是该故事的另一个版本,当总水量不够的时候,和尚们就只能抢水喝了。

今年一季度,电商行业遭遇新冠疫情冲击,但从财报来看,这一黑天鹅事件对阿里、京东和拼多多的影响似乎很有限。三家公司的业绩均超过了市场预期。

阿里巴巴2020年一季度(自然年)营收1143.1亿元,市场预期为1070.4亿元。

京东一季度营收达到1462亿元,高于市场预期的1365.3亿元。

同期,拼多多总营收65.4亿元,市场预期49.7亿元。

超预期的业绩似乎让2020年显得没有那么悲观。不过,从行业整体的增长潜力来看,市场水源告急,三个和尚的抢水大战,必将愈演愈烈。

1

阿里巴巴:新财年再涨一个拼多多

阿里巴巴在2020财年(2019年4月-2020年3月)如愿实现万亿美元GMV的目标。张勇在电话会议上表示,在新的财年中,有信心实现中国零售市场交易额再增加1万亿人民币的目标。

1万亿相当于拼多多2019年全年的交易额。2019财年和2020财年,阿里中国零售市场GMV分别净增9070亿和1.1万亿。由此看出,阿里新财年的目标是维持过往的增量。

就2020自然年来看,由于一季度受到疫情影响较大,增长将主要集中在二-四季度。假设这1万亿增量中,20%-30%源自明年一季度,那么阿里巴巴在2020自然年的GMV增量大致在7000-8000亿元左右。

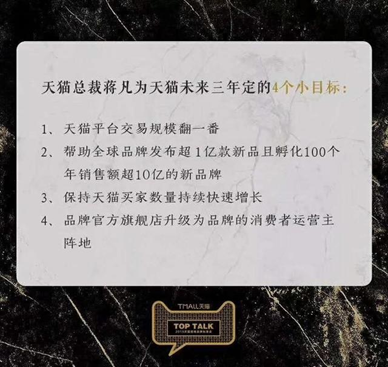

我们预计,天猫将继续扮演阿里GMV增长的主要驱动力。蒋凡在2019年5月提出了天猫未来三年的4个小目标,其中之一就是平台交易额翻倍。

天猫当时的GMV已经超过2.6万亿元,想要3年翻倍,其年复合增速需要维持在26%左右。

2

京东:信心十足

京东没有披露2020全年的GMV目标,但分析相关数据,他们有望保持20%以上的GMV增速。

最近几个季度,京东复苏之势明显。活跃用户增速在四季度重返2位数,达到18.6%;一季度进一步提升至24.8%。下沉市场是京东新用户的主要来源。按照收货地址统计,京东三到六线用户占比已经超过六成,GMV占比已经超过一半。

京喜将在抢占下沉市场的过程中,继续扮演重要角色。刚刚结束的6.1京喜日,京喜新用户环比提升110%,创今年新用户单日最高值,近7成新用户来自3-6线城市。

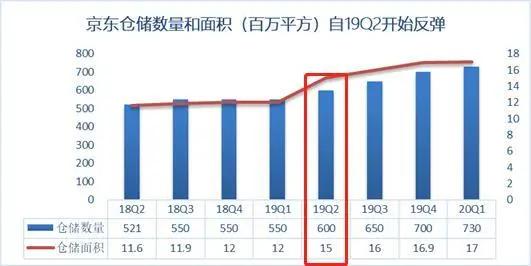

从仓储面积和数量的变动,可以看出京东对未来的信心。2018年三季度-2019年一季度,京东仓储数量一直维持在550个。去年二季度,仓储数上升至600个,并持续增长至今年1季度的730个。

图:京东历年财报

其实2019年二季度京东活跃用户的增速只有2.4%,为历年新低,但从三季度开始,用户增速反弹至9.6%。

图:京东历年财报

因此,仓储数量很可能是一个领先指标,先于用户规模变动而变化。

京东依然在加速物流设施的布局。5月底,有媒体报道,京东计划扩增“亚洲一号”物流至28个新选址,包括河北廊坊、山东德州及河南郑州。6月1日,廊坊“亚洲一号”正启用。

京东的自信同样反映在业绩展望中。今年一季度,京东营收增速20.7%,2季度业绩展望为营收同比增长20%-30%,增速环比较一季度有明显回升。

既然相对艰难的上半年都可以维持20%以上的增速,那么全年营收增长达到更高水平应该没有什么问题。

下图显示,2017年以来,京东的营收增速基本和GMV增速一致。

图:京东历年财报

去年,京东GMV达到20,854亿元,增长24.4%。如果按照20%-30%的增速估算,2020年京东的GMV增量将达到4000-6000亿元。

3

拼多多:人均交易额或持续增长

拼多多继续快跑。

截至2020年3月底,平台过去12个月交易额达到11,572亿元,同比增长107.6%。

分拆来看,GMV翻倍的动力源自用户规模和用户质量均实现40%以上的增速。

GMV(增长107.6%)=用户规模(增长41.7%)*人均交易金额(46.5%)。

从2018年四季度起,拼多多人均消费金额的增速就已经超过了用户规模的增长,未来这将继续成为提升GMV驱动的主要动力。

去年上线的“百亿补贴”有效推动了拼多多平台单客消费金额的提升。通过对品牌商品的补贴,更多用户开始在拼多多平台购买高单价商品。相关报道显示,去年四季度,拼多多平均每件商品的补贴率约为15%。也就是说,他们动用自有资金,给相关商品打了最低八五折的折扣。

2019年,拼多多平台人均消费金额1720元,只有京东的1/3,阿里的1/5,预示了较大的增长空间。

此前,拼多多认购了国美零2亿美元可转债,并启动全面战略合作。国美全量商品将上架拼多多,品牌大家电接入拼多多“百亿补贴”计划。

大家电的价格较高,对于人均消费金额只有1千多元的拼多多用户而言,只要购买一件就可以实现客单价翻倍。

从现状来看,拼多多大概率会继续高额补贴的策略。截至到3月底,拼多多账面资金资产超过300亿元,这还没有包括370亿的短期投资(可以在12个月内变现)。

目前为止,拼多多过去12个月的交易额依旧维持100%以上的增速,但随着体量增大,增速必然下滑。假设其2020全年GMV增速为60%-70%,这将比去年净增加6000-7000亿元左右。

4

狼多肉少的存量市场

从公司数据来看,阿里、京东和拼多多在2020年(自然年)GMV的总增量或将达到1.7-2.1万亿元。

但从整个大盘来看,市场就像一口快要见底的湖泊,未必有足够的水量满足饥渴的三大平台。

首先,即便没有疫情影响,随着基数扩大,电商行业整体的增速本来就在放缓。根据商务部数据,2017-2019年,网上零售额增速分别为32.3%、23.9%、16.5%。

图:商务部

其次,疫情对线上零售造成重大冲击。今年前4个月,网上零售总额的增速只有1.7%。

在这样的大背景下,2020年大盘能涨10%就已经不错了。2019年,全国网上零售总额为10.6万亿,按照10%的增速估算,行业整体的增量大概也就1万亿元左右,根本无法满足头部三强的增长需求。

当然,各家对GMV统计口径的不一致可能影响我们的判断,但电商平台竞争愈发激烈是个不争的事实。

截止到3月底,这3家公司的活跃用户总数已经达到17.4亿,不仅远超网民规模(9亿),甚至超过了全国总人口,这说明三家之间有大量重叠用户。

早在2019年初,数字经济智库DE Thinktank进行的网民调研就显示,淘宝和京东的用户重叠度高达92.3%。此外,拼多多用户中有79.8%同时是淘宝用户。

「略大参考」认为,三方今年的发力点将主要集中在以下领域:

1.直播电商

淘宝直播在2019年实现2000亿元的交易额,今年预计增加至4000-5000亿元,这一增速远超行业整体。京东刚刚和快手达成战略合作,快手用户可直接购买京东自营商品。从董明珠到央视名嘴,也纷纷在京东上开启直播首秀。拼多多则“不走寻常路”,推出“县市长带货”的模式。疫情期间,各地方官员通过拼多多平台,推销本地农产品。

2.下沉市场

用户规模暂时落后的京东对下沉市场最为执着。管理层在一季度的分析师电话会议中明确表示,下沉市场依然是未来的工作重点,独立的京喜平台和京东主站双轮驱动,实现对下沉市场的覆盖。阿里巴巴同样会采取多产品的组合挖掘更多的下沉市场用户。聚划算定位于特价品牌货,将淘宝、天猫上的产品“卖到”低线城市;淘宝特价版走C2M定制商品路线,提供极致性价比的白牌产品。

3.中高端用户

消费分级是当前市场的主旋律。对品牌和品质有更高要求的用户,同样是各大平台争夺的对象。拼多多的百亿补贴无疑将会持续,而据晚点此前的报道,针对腰部品牌的百亿补贴2.0预计将在今年登场。京东虽然已经占据了较多的高端用户,但也计划会在二季度末,三季度初将原来的一号店转型成为一号会员店,针对高线市场的中高端人群推出精选商品的付费会员服务。

三大平台的竞争,可以说已经渗透到了各个方面。

当然,我们也看到了一些行业整体的积极信号。

国家邮政局的数据显示,今年5月快递业务量预计完成73.0亿件,同比增长39.6%,创2018年2月以来新高。增长主要是受到“双品网购节”、五一假期、生鲜农产品加速上行,以及消费者对线下购物仍有顾虑,大量消费需求转移线上的影响。

电商贡献了国内8成左右的快递包裹,5月快递业务量的增速如能持续,我们的担忧可能只是杞人忧天。否则,后疫情时代的电商竞争将空前惨烈。