2020年新冠疫情之下,餐饮业作为劳动密集型服务产业受到了直接的冲击,不少餐饮企业关门歇业,即使是成熟的餐饮企业,也面临着资金断裂乃至倒闭的困境。

根据国家统计局统计,2019年全国餐饮收入46721亿元,其中15.5%来自春节期间这一传统的消费旺季。

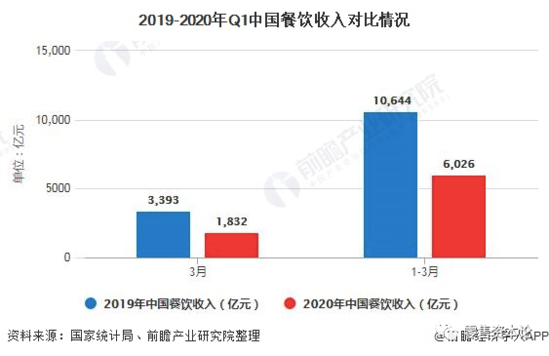

2019年一季度全国餐饮收入同比增长9.6%达10644亿元,餐饮市场规模首次在第一季度实现突破万亿元。

其中,3月份,全国餐饮收入3393亿元,同比增长9.5%。然而2020年春节由于爆发新冠疫情,全国大规模餐厅停业,餐饮业损失严重。

根据国家统计局发布的2020年一季度社会经济发展状况显示,2020年1-3月,全国餐饮收入6026亿元,同比大幅下跌44.3%。

3月份,全国餐饮收入1832亿元,同比大幅下跌46.8%。较2019年同期相比,餐饮业收入呈现出“断崖式”下跌。

消费变迁,产业新趋势次第迭起

我们正处于产业变革的关键期,并孕育大量的投资机遇。在城市化进程加快,90后甚至Z 世代逐渐成为消费主力等背景下,长期消费变迁在近年呈现出突变进展。

18年起:餐饮供应链步入十年黄金期

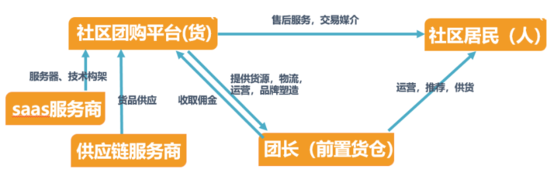

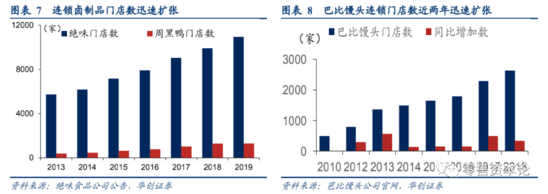

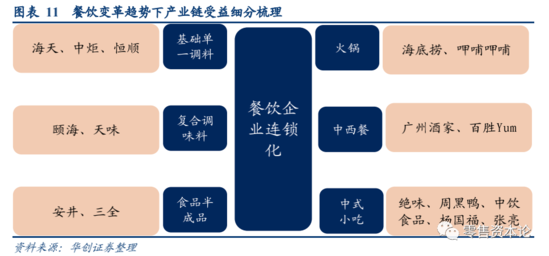

餐饮变革下的十年产业机遇:长尾品类连锁化&食材工业化。餐饮供应链近年加速变革,下游门店连锁化带来“长尾品类连锁化”及“食材半成品需求增加”。

食材工业化和长尾品类连锁化两大产业趋势,各自具体而言:

食材工业化进入发展黄金窗口:预制半成品赛道快速扩容,调味底料、速冻潜在大空间待探。

下游餐饮连锁化加速带动上游食材需求增长,出于食品安全、稳定性及成本的考量,连锁餐饮更加倾向于采购标准化的半成品。

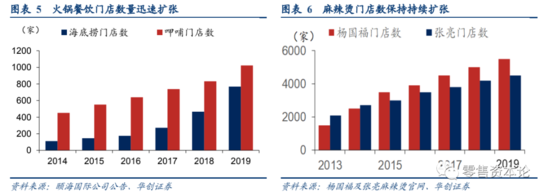

具体体现为:1)火锅料需求稳步提升。2)速冻半成品和食品需求爆发。

长尾品类连锁化、品牌化:卤品、早点产业化趋势明显。我国餐饮行业大众消费占比超80%,长尾效应明显,连锁化率相比美、日具备较高提升空间。

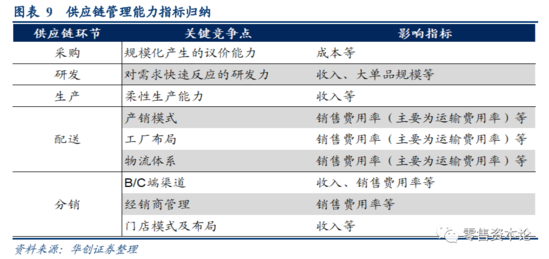

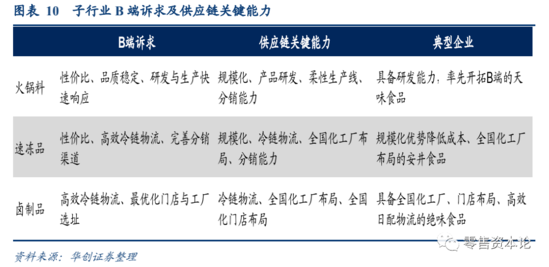

顺应餐饮变革趋势,供应链能力铸就强者。

餐饮变革趋势下的投资机会:重点关注火锅底料、速冻品类及休闲卤味连锁三大细分赛道。

19年起:品类龙头定价权加速兑现

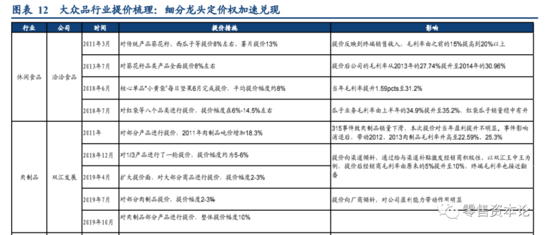

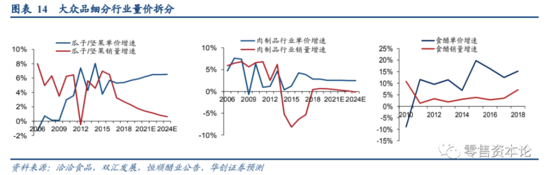

消费需求变迁下,大众品竞争模式的转变:从成本制胜,到品牌认知为王。大众品品牌认知时代,品类龙头定价能力加速兑现。

随着消费能力提升,消费者诉求开始变迁,价格不再是消费需求的第一要素,而是综合的性价比,包括品牌背书安全、品质和服务质量,这一需求变迁在近年加速体现:

第一,从消费端看,消费升级、健康化诉求导致消费者对价格敏感度降低,对品牌关注更高,从价格导向转为产品、品牌导向;

第二,从渠道端看,经销商的经营决策从简单的财会思维(ROE拆分下的周转率和利润率),逐步转换为持续经营思维,对综合服务能力强的公司忠诚度更高,综合能力体现在品牌号召力、服务响应度、政策兑现度等多个层面。

行至19年,传统品类龙头全面运用强定价权(包括肉制品、传统休闲食品、食醋、料酒等品类龙头),有效驱动经营改善。

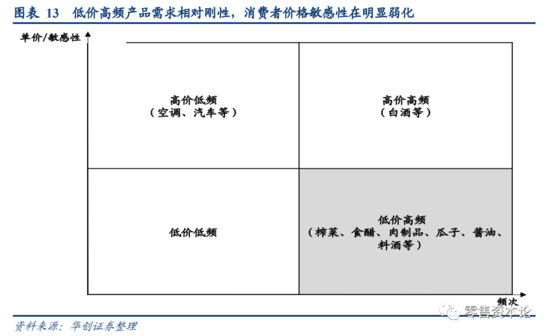

龙头定价权趋势下的投资机会:当下重点关注低价高频属性品类、格局清晰的行业,龙头经营能力改善带来提价能力。

消费者对品牌认知的提升,对细分龙头带来的投资机会,可从品类属性、行业阶段、公司能力三个维度来看:

第一维度:低价高频属性品类,价格敏感性更弱。

第二维度:子行业格局清晰,将强化龙头定价权。

第三维度:公司综合经营能力及所有权体制,决定定价权的兑现速度。

总结来看,华创证券分析师认为涪陵榨菜、洽洽、双汇、恒顺将受益此轮升级趋势,涪陵榨菜、洽洽、双汇已处于逻辑验证阶段,恒顺也在推动营销和产品改革进展,期待后续表现。

天眼查数据显示,江苏恒顺醋业股份有限公司是中国生产酱醋、国家农业产业化重点龙头企业。

公司是镇江香醋的发源地,拥有的"恒顺香醋酿造技艺"更被列入第一批国家级非物质文化遗产名录。

公司主要生产香醋,酱油,酱菜和色酒等近200个品种的系列调味品,产品畅销全国和世界43个国家及地区。

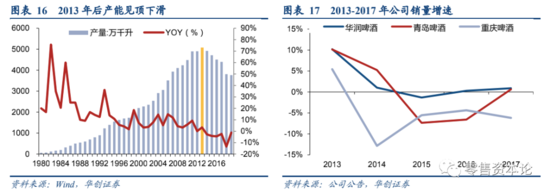

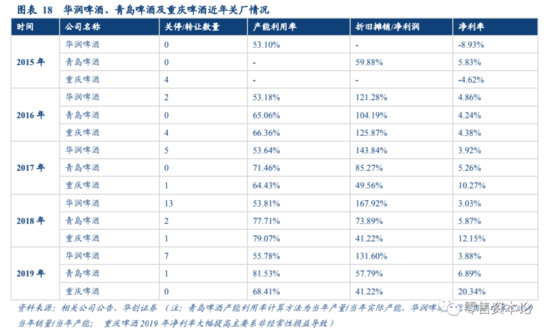

20年起:啤酒行业迈入三年盈利加速期

啤酒行业迈入盈利加速2.0阶段。17-20年,行业盈利平稳改善,行业利润率由4%提至7%,此阶段主要由吨价驱动改善,产能优化初期带来的节约成本,转为高端推广费用及薪酬改善,盈利改善幅度平稳。

自20年起,产能优化带来成本效率提升、费用下降潜力刚刚开始体现,加上高端化持续推进,内资龙头企业为代表的行业利润率有望加速提升,迈入三年确定性盈利加速阶段。

阶段一:2013行业产量拐点到来,啤酒行业进入调整期。

阶段二:17年企业策略转变,行业盈利触底回升。

阶段三:20Q2后行业迈入盈利加速2.0阶段。

产业趋势下的投资机会:全面配置内资啤酒龙头。内资啤酒龙头华润啤酒(H股)和青岛啤酒正处于收入和盈利提速阶段,未来三年盈利加速提升。

疫情冲击,催生行业新变化:渠道现代化变革加快,食材包装化趋势提速

今年初新冠疫情突然,对短期消费场景和供应链模式均造成强烈冲击。

从中长期视角看,疫情后的消费心理变化,也必然带来行业趋势的新变化:

(1)渠道模式:采购场景将从传统农贸市场,将加快向现代化渠道变革。

(2)产品品类:食材包装化趋势提速,C端预制品类受益。

(3)格局演变:集中度将加速提升,龙头优势将愈发明显。

(4)政策影响:短期流动性宽松,推升资产价格,高端酒批价重回高位。

白酒、乳业、调味品、肉制品、休闲零食等细分行业的收入增速和利润增速即便略低于前值,但在经济下行阶段,相比于其他行业,无论是涨幅还是持续时间的表现,都优于大多数的其他行业。

站在目前时点展望,在居民收入提高,城市化进程仍在继续,消费升级仍未止步的情况下,我们依然看好食品饮料行业的中长期表现,这可能就是“男神”行业的特质。

虽然2020年一季度国内外均遭遇了疫情的影响,但是既有可选消费品又有必选消费品的食品饮料行业,下跌幅度有限。未来经济恢复以后,依然有其空间。