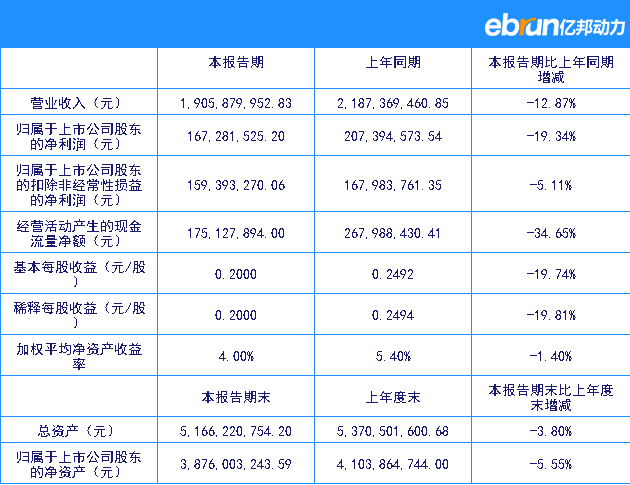

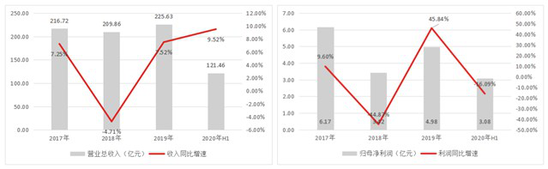

8月25日,光明乳业发布2020年上半年财报。数据显示,公司在期内实现营收121.46亿元,同比增长9.52%,实现归母净利润3.08亿元,下滑16.09%,前者超预期,后者则有所不及,但总体还是战胜了疫情。

(数据来源:公司公告)

此前受疫情影响,光明牛奶在一季度营收下滑5.84%,归母净利暴跌45.35%。不过公司Q2的整体相当不错,单季营收超过70亿元,同比高增24.36%远超往期,而归母净利润则实现2.31亿元,同比小增2.16%。正是Q2的良好表现抹平了疫情对Q1的业绩冲击,重现了不错的发展势头。

总的来说,光明上半年的增长主要受益于公司产品多元化战略的成功推进——在液态奶增长进入瓶颈后,如今的多元化乳制品已经是公司营收的核心驱动力。分地区看,新西兰新莱特的表现优秀,公司期内在海外市场收入达到31.74亿元,同增高达33%。

除了品牌的多元化,光明也在持续进行着全国化扩张,试图摆脱对华东大本营的高度依赖,目前频繁的奶源布局就是其逐渐落地的手段。

只是如今鲜奶行业竞争日趋激烈,以常温奶起家成为巨头的蒙牛与伊利均已进入赛道,而各区域性企业均有全国化布局的野心,都在尝试攻入其他竞争对手的大本营。

面对一个硝烟四起的市场,光明的机会在哪里?

品牌多元化之路

光明乳业在上半年交出不错答卷的关键正是在于新任董事长濮韶华在2018年上任后启动的产品多元化战略。

分产品看,光明的在20H1的态奶收入66.4亿元,同比增长2.31%,其他乳制品收入40.3亿元,同比增长25.6%,可以看到目前多元化产品正是公司增长的核心驱动力。正是受益于品类的拓展,才使得光明乳业在疫情大背景之下的增速仍然好于2019年同期,摆脱2015年-2018年间增长极为迟缓,甚至还伴有萎缩的瓶颈期。

实际上光明此前的困境,很大一部分就和此前拳头产品“莫斯利安”导致的大单品逻辑有关。

公司在2009年推出莫斯利安并正式开辟了常温酸奶这一新赛道,而这一款产品也不负众望的成为彼时光明最强大的增长引擎,在2014年销售额即达60亿元,在总营收占比高达34%。可此后由于产品创新滞后,加上竞品不断问世,光明的境遇也急转直下。莫斯利安的零售额从巅峰时期的80亿元一路下滑至2019年的51亿元,市占率从2014年的11.7%下降至2019年的3.4%,可谓是被竞争对手打的落花流水。

为了扭转江河日下的局面,濮韶华上任后便启动了多元化战略,加大了对低温产品投入,即公司口中的“领鲜”战略,持续推出巴氏奶新品,选择避开蒙牛与伊利占据绝对优势的常温奶领域,以差异化竞争的策略在市场中求存。

除了低温鲜奶,光明也在2018年先后收购了牛奶棚66.27%的股权和益民食品一厂100%的股权,前者为烘焙店,后者则是冷饮厂,象征着公司全方位布局的野心。

特别是益民食品一厂对公司整体的产品矩阵补全作用明显,带入了诸如雪糕等季节性畅销品。在具体产品方面,益民食品一厂联名光明乳业旗下的“优倍”品牌,推出了优倍冰激凌,而19年推出的大白兔冰激凌实现了一亿元的销售额。

濮韶华还进一步表示,虽然目前冰品占光明乳业总收入比例还较小,但增长速度很快,预计今年的销售情况可以比2019年翻倍。

全国布局在路上

除了多元化产品之外,光明目前也在谋划离开华东大本营,逐渐将业务触角伸向全国各地。

不过这个过程需要比较长的时间布局,这主要是由于低温奶对技术、供应链等要求更高。为了能满足接下来的发展需求,进一步提高对市场的渗透率并且能触达地理位置更远的区域,光明在奶源方面下了一些功夫。

2019年12月,光明乳业宣布参与竞拍辉山乳业发展(江苏)有限公司及辉山牧业发展(江苏)有限公司相关资产,并最终以7.5亿元的价格中标。建成后的乳业工厂,用地170亩,建筑面积5.8万平方米,设计产能日产500吨、年产18万吨;建成后的牧场占地面积近1200亩,牧场存栏4612头,是长三角区域最大娟姗牛奶源基地。

紧接着,在2020年7月17日,在江苏辉山资产的基础上,光明乳业联手银宝集团成立的江苏光明银宝乳业工厂、江苏银宝光明牧业牧场(合称“射阳项目”)在江苏省射阳县举行开工和揭牌仪式。

濮少华表示,射阳牧场将成为光明乳业旗下高端鲜奶产品娟姗牛奶的重要供应基地。今年4月,光明为该牧场购入480头娟姗牛,到7月份投产时已增至600头,而预计将在年底进一步达到800头,这将是公司在安徽供应链布局的重要组成部分。

不过问题在于仅仅从数字看,光明乳业的“走出去”实际上还没有开始。报告期内,按区域分,上海本地收入提升11.84%至31.59亿元,外地收入下降1.2%至57.32亿元。只能说尽管新任董事长将战鼓擂得震天响,但距离收获胜利果实还十分遥远。

硝烟渐起的低温奶市场

尽管光明近两年动作频出,战略调整明显,但也要尽快适应低温奶日益血腥的竞争环境。

如今的乳制品市场,常温奶的增长已经明显放缓,且来自社会的,对产品营养价值的质疑之声不断,因此蒙牛和伊利两家巨头也愈发关注增长率远超行业平均水平的低温奶赛道。而这两家龙头所拥有数量更多,分布更广泛的奶源,有着更强的渠道优势,显然对后续布局很有帮助,会对行业内企业造成不小的压力。

除了龙头,光明乳业的全国布局也面临着来自地方壁垒的威胁,

正如上文所说,低温奶供应链必须就近配套牧场、工厂,且距离消费者不能太远。这些因素导致低温奶市场呈现明显的势力划分——区域性企业割据四方,而外来者即使有资金优势,也不容易进入当地市场。

举例来说,光明垂涎华北市场已久,可三元和君乐宝等北方乳企已经站稳了此处的低温奶市场,想要攻破这些区域优势企业的壁垒很不容易。如何开辟自己的“根据地”,建立在目标市场内的供应链进而实现逐步获取市场,这都是公司绕不开的问题。

已经求稳多年的老厂想要转变当然令人欣慰,只是市场不相信资历,光明乳业想要“光明”未来,还需多多努力。