【亿邦动力讯】一天卖出3921万瓶的瓶装水,让此前低调神秘的农夫山泉创始人钟睒睒超越马化腾,成为新晋国内首富。

9月8日,农夫山泉在港股挂牌上市,开盘价后股价一度冲高至近40港元,较发行价上涨逾80%,市值超4000亿港元,相当于2.5个蒙牛、1.5个伊利或近5个康师傅。

农夫山泉此前开放认购首日便“爆单”,最终以10家券商借出1897亿孖展(保证金认购)额,超购323倍告终,香港IPO面向散户部分更是获得1148.3倍认购。

经久不衰的“小红盖”,成了投资者眼中潜力巨大的“水中茅台”。

每天卖出3291万瓶

1997年,“农夫山泉有点甜”的广告语在央视黄金时段播出,风靡一时,让后来居上的农夫山泉撬动了被娃哈哈、康师傅和乐百氏三巨头牢牢占据的市场。

尝到甜头后,农夫山泉不断策划更多营销事件。2003年,农夫山泉宣布放弃纯净水,只生产天然水,引发行业内地的纯净水和天然水之争;2006年,农夫山泉给消费者发放pH试纸,引发行业持久的饮用水酸碱性讨论。

自称“大自然的搬运工”的农夫山泉,以天然、健康的“人设”成功塑造了品牌形象。

时至今日,农夫山泉已连续8年稳坐国内瓶装水行业头把交椅。

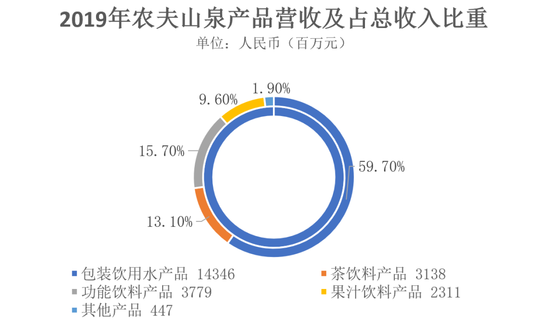

从规模来看,据咨询公司弗若斯特沙利文报告,按2019年零售额计算,农夫山泉在包装饮用水市场占据20.9%的份额,远高于排名第二的华润怡宝(13%)。同一年,农夫山泉营收高达240.21亿元,其中包装饮用水贡献了143.46亿元的销售额,相当于每天卖出3291万瓶550毫升、售价2元的天然水。

欧睿信息咨询公司数据则显示,2017年至2019年,如果与软饮料全球零售额前十名的上市公司对比,农夫山泉排名第九位,且增速最快。2017年零售额刚过20亿美元的农夫山泉,仅用两年时间就追平了与大冢控股、朝日集团之间数亿美元的差距。

数据来源:欧睿信息咨询公司、光大证券研究报告 制图:亿邦

与其他软饮料企业相比,农夫山泉近年来增速遥遥领先。

2017-2019年,农夫山泉分别实现174.9亿元、204.8亿元和240.2亿元营收,年复合增长率17.2%,远高于同期中国5%、全球3%的行业平均增速;净利润分别实现33.9亿元、36.1亿元及49.5亿元,年复合增长率21.0%。

靠每瓶售价两元的瓶装水,农夫山泉赚得盆满钵满。

招股书数据显示,2017-2019年,农夫山泉包装饮用水毛利率分别达到60.5%、56.5%、60.2%。同一时期,该公司净利率为19.4%、17.6%及20.6%,达到行业平均水平的两倍以上。

除了贡献近六成营收的瓶装水,农夫山泉也推出了东方树叶、尖叫、维他命水、农夫果园、水溶C100等口味更丰富、售价更高的饮料。

来源:农夫山泉招股书 制图:亿邦

但面对层出不穷的竞争对手,不断尝试拓展边界的农夫帝国,能否在激烈的市场争夺战中继续站稳脚跟?

农夫山泉有点倦

很长一段时间,历经10年上市辅导的“农夫帝国”,并没有明确的上市时间表。

被外界称为“独狼”的农夫山泉创始人钟睒睒行事低调,不去饭局、酒局,不混企业家圈子,连马云组局的浙商大会都不露面。曾担任娃哈哈区域经理的钟睒睒,与饮料界前辈宗庆后态度一致——宗庆后不上市,钟睒睒也不上市。

无论是从企业官方回应还是小道消息中,不难看出,“不差钱”是农夫山泉不上市最重要的原因。

上市前,现金流充沛的农夫山泉紧急分红104亿元。华金证券认为,农夫山泉产品零售终端的毛利润空间能达到1.5元。另一个佐证则是,农夫山泉在渠道方面很强势,不接受退换货,等经销商付款之后才会发货。

从股权构成来看,农夫山泉87.45%的股权都归于钟睒睒的养生堂公司及个人。剩下的持股人中,钟睒睒的妹妹钟晓晓、妻子卢晓萍的姐姐卢晓苇、弟弟卢成等均在列。

这个“闷声发大财”的家族企业为何选择此时上市?答案可能是外患。

由于极高的毛利率,饮用水行业中各家企业角逐很紧,众人都在盯着这块肥肉。快消品大数据服务平台货圈数据显示,在批发渠道上,农夫山泉已被怡宝反超。京东掌柜宝、美菜等B2B渠道,目前铺货排名前三的饮用水中,农夫山泉只占一席,怡宝反而占了两个席位。

“躺着赚钱”的时代过去了。如何抓住年轻群体的消费喜好,成为农夫山泉不得不面对的一大挑战。

年轻消费者的习惯正在发生改变,品牌形象高端、带低卡健康标签、同时满足口感需求的新产品日益受欢迎。然而提倡“天然、健康”的农夫山泉,近年的主力产品口感缺乏新意,包装设计也不够时尚。随着以元气森林气泡水为代表的新兴品牌不断涌现,农夫山泉有点倦。

为了跟上这股潮流,农夫山泉需要更多资金来研发新品、补足越来越高的广告促销费用,以及布局快递柜式自助机。招股书内容显示,此次上市募得资金的25%将用于品牌建设工作;25%将用于购买冰箱、暖柜及智能终端零售设备等,以提升销售能力;20%将用于新增产能所需的资本开支。

此外,今年突如其来的疫情,让快消行业遭到重击。

自称“大自然搬运工”的农夫山泉由于离水源地近、离终端市场远,库存和运输成本高昂,面临的压力更大。旅游、娱乐场景等瓶装水重要的销售渠道受到冲击,也令农夫山泉承压。截至今年5月31日,农夫山泉计息借贷较去年底增加了11.13亿元,或为抵御疫情可能带来的风险。

要想保住行业龙头宝座,“不差钱”的农夫山泉不得不赴二级市场筹集资金,以谋求转型和扩张。

茅台、可口可乐、娃哈哈

谁是敌手?

农夫山泉被外界戏称为“水中茅台”,但如果对比贵州茅台这一A股“股王”,农夫山泉还差得很远。

9月8日A股盘前,贵州茅台股价1690元,市值21229.74亿元,是全球食品饮料界市值最高的巨头,几乎相当于6个农夫山泉。

2019年,国内白酒市场规模5618亿元,贵州茅台酒的市场占有率为12.86%;包装饮用水的市场规模只有2017亿元,农夫山泉市场占有率为20.9%。这意味着,两家企业虽然同为各自行业的第一,但贵州茅台规模远超农夫山泉。

2019年,茅台营收总额888.54亿元,农夫山泉营收240.2亿元,仅达到茅台的27%。从盈利能力来看,2019年贵州茅台的毛利率高达91.3%,远超农夫山泉的55.4%。

原因不难理解。农夫山泉的明星产品饮用天然水,550毫升售价两元,客单价天花板很低,且可取代的同类产品很多。与华润怡宝、百岁山、康师傅、可口可乐冰露等竞对相比,农夫山泉口感差异化不明显,用户忠诚度不高。

相比之下,茅台主打高端市场,是兼具消费、投资、收藏的“奢侈品”。茅台50年年份酒的单瓶出厂价格为13999元,普通飞天茅台出厂价也要969元。对原产地的资源垄断和品牌价值,使其具有更高的不可替代性。申万宏源研究报告显示,中产阶级和百万富翁阶层是茅台酒的主要消费群体。

追不上茅台,股价51美元、总市值2192亿美元(约合人民币14982.75元)的全球饮料巨头可口可乐,会成为农夫山泉的标杆吗?

国盛证券分析报告指出,1886年诞生的可口可乐,2017年全球渗透率高达42%,用户的消费忠诚度很高,换配方都会遭到抵制。而诞生晚了一个多世纪的农夫山泉,还没有走出国门。

2019年,可口可乐营收达到372.66亿美元(约合人民币2547.58亿元),农夫山泉的240亿元只是个零头,营收规模有云泥之别。

从主力产品来看,虽然售价3元左右的可口可乐与2元级的矿泉水差距不大,但对于可口可乐公司而言,可口可乐、雪碧、芬达等产品的销售比为2:2:1,口感互为补充,保证了产品结构和市场均衡。同时,可口可乐的稀缺性很强,配方至今仍然保密,这是农夫山泉无法复制的优势。

相比市值万亿的跨国巨头,至今尚未登陆资本市场的娃哈哈,或许才是农夫山泉最大的敌手。

从营收规模来看,娃哈哈几乎是农夫山泉的两倍。2017-2019年,娃哈哈分别实现465亿、469亿和464亿元营收,农夫山泉同期营收分别为174.9亿、204.8亿和240.2亿元。虽然农夫山泉年复合增长率达到17.2%,但营收规模仍远逊于娃哈哈。

娃哈哈的产品品类更为丰富,除了瓶装水、碳酸饮料、茶饮料、果汁饮料、罐头饮料,还涉足休闲食品和医药保健品等领域。相比之下,农夫山泉最主要的产品仍然是饮用水及饮料,17.5°橙等少数农产品并未打出足够的知名度。

从品牌价值来看,娃哈哈和农夫山泉都有深入人心的“国民产品”,差距并不明显。

更重要的是,此前坚称“永不上市”的宗庆后,在2017年的娃哈哈成立三十周年大会上首次松口,称“娃哈哈也会考虑上市”。

一旦这家年过而立的饮料巨头奔赴二级市场,农夫山泉与之相比,谁将更胜一筹?