每年的双11我们都会看到数字越来越大的一个成交总量。

恍惚中,我们会觉得,这样挺好,因为总在增长嘛。

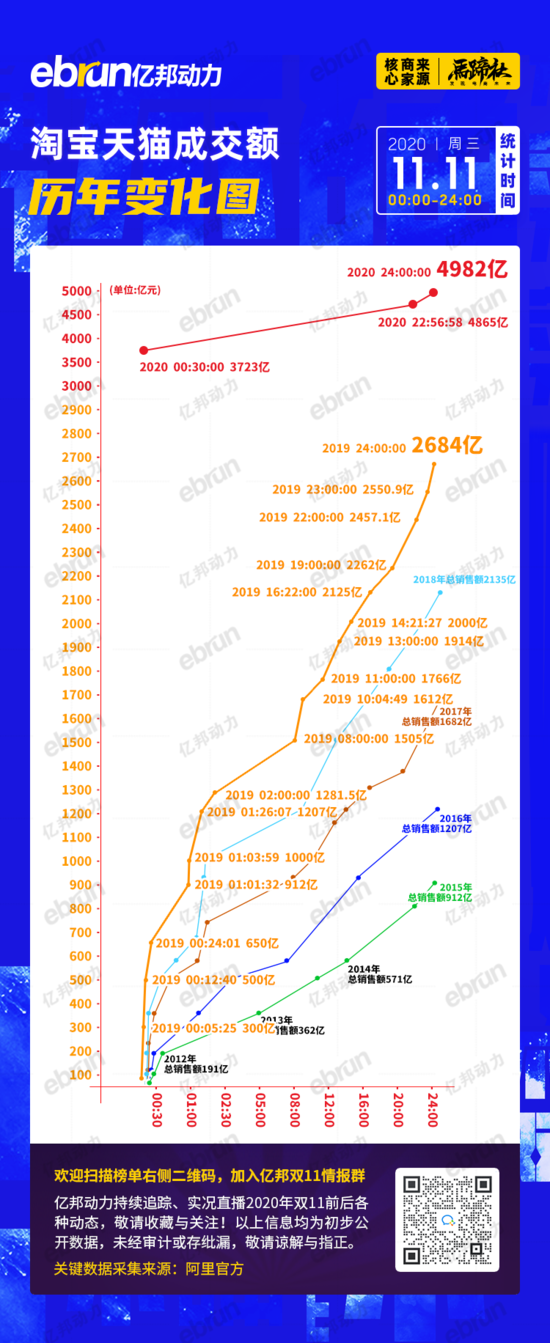

2020年双十一开始半小时成交额超3700亿元

所谓“天下没有难做的生意”,真的不是骗你。

因为,在电商平台,“做生意”这件事的确被极度简化了,因为流量的分发者会告诉你:

只要购买足够的流量,再加上够份量的补贴,就没有无法达成的销售目标和无法完成的KPI。

就好像有人在你耳边说,吃了这颗蓝色小药丸,你就可以旦旦而伐。

的确,在一个短周期里,流量+补贴的强效,会让你忘了还有“品牌力”这件事情,就好像保健品的药商告诉你,吃了这些,你就可以不锻炼、不节食、不吃健康食品,依然身体棒棒哒。

事实上,每一种外来的补充剂的长期使用,一定会使你的机体内自动分泌生产这种物质的能力下降、退化,所谓“用进退废”就是这个道理,在品牌力这个问题上,也是一样的。

就像滥用药物必然会产生依赖一样,

当我们的“生意”变成一次次的对流量和补贴的贪婪索取时,你的真正的竞争力可能已经在悄无声息中萎缩和退化了。

流量+补贴的实质是什么?

平台型电商的商业模式,几乎都是围绕着流量的获取和变现展开的。

其实,流量和补贴,本质是一回事。

流量的本质是注意力,补贴是因为强调了价格要素而被吸引来的更加专注和强化过的注意力,两者本质上是一回事。

所谓的电商平台,本质就是注意力的二次贩售者。

而随着互联网技术的进步,网络大数据可以沉淀消费者的身份信息和行为数据,企业则利用这些数据则可以进行用户画像和需求预测,进而相对精准地把广告推送到消费者面前。

这种可以精确计算投放效果、并按效果计费的互联网广告就是效果广告。

投放效果广告和给商品进行补贴,都是我们俗称的“买流量”的一种形态。

而流量最好卖的时候,就是电商节了。

电商企业为什么希望造节呢?

因为它们其实对品牌和心智的关系,心里有数,它们并不盲目相信流量,而是笃信品牌=心智入口的经典理论。

“造节”造的并不是一个节,而是制造了一种心智认知,并且通过全社会、全平台的营销把这种心智认知烙印在消费者意识深处,这种认知就叫“打折”。

没有人不喜欢“打折”。所以,每到“打折”的心理暗示启动时,消费者会情不自禁的开始搜寻消费目标,用很多人说过的话就是:“到了这一天,不打开网站APP上去买点什么,就觉得自己亏了,似乎错过了什么。”

这种心理对于平台来说,是非常满意的一种状态,因为他们已经把“这个日子不买就亏了”的心智种进了99%的电商消费者的认知。

根据不完全统计,中国仅仅在电商领域的节日就已经超过了100个,其中40多个由两个巨头打造,60多个则由其他电商及类似平台创造。

电商造节,除了给消费者一个心智入口以外,最重要的,是这是向品牌商兜售流量的最佳时机。

这里要明白一件事情,就是电商平台和品牌是一种博弈关系,电商希望卖出去更多的流量,品牌希望用尽量少的钱得到更多的展示,所以双方总是动态博弈的。

但是,每到电商节,品牌方就变得比较弱势,因为它需要得到一些东西:

“你想不想上6.18水饮类的第一名?”

“你想不想上双11家电分场的开屏页面,只有30个位置哦!”

每逢电商节,无数次类似对话就会发生在平台商和品牌商之间,而大多数品牌商,还是会选择购买的,因为

电商节的销售数据已经成为了一种社会评价标准,而品牌商已经输不起。

零和博弈

和一切蓝药丸一样,效果广告都有指向清晰、起效迅速、效果刚猛的特点。

当下君写这篇文章,绝不是要讲什么“电商无用论”“电商阴谋论”。我相信,电商是人类最伟大的发明之一。在中国,仅仅用了10年,电商销售额就从占社会销售总额的不到4%,变成了20%多,这是一个非常庞大的数字。至今,我们也没有听过任何一个知名的品牌,上至豪宅名车,下到纸巾尿布,明确说自己可以放弃电商这个渠道的。

我反对的只是“流量万能论”和“品牌无用论”。

任何品牌都需要流量来帮助销售,但任何品牌,最好都不要陷溺到“唯流量论”的陷阱中去。

你首先要明白,电商的生意经,就是贩卖流量,只要把流量或者效果广告卖给品牌商了,它就成功了。至于产生的后续因果,它是不太关心的。

那我们说说效果广告有什么缺陷呢?

第一,是精准广告未必就精准,但你要为精准付出很高的代价。

即使隐私管控相对宽松的中国,你也只能收集到目标市场中部分消费者的部分数据,政府监管,苹果取消广告追踪等都使精准营销变得越来越难。就好像一颗树上有100只鸟,往往只有20-30只露出了痕迹,被追踪到了数据,而另外70-80只潜在的目标根本就没有被发现。

你可以说,没事,不是按效果付费么,用户没有点,我也没有产生花销啊。

是的,但是你损失的是宝贵的时间窗口和市场机会。

如果你的竞品抓住这个时间进行大规模品牌引爆,结果会怎样呢。瓜子二手车就是抢占品牌心智窗口,大规模引爆,从而后来居上,远超了C2C买车的开创者-人人车,尽管后者的创始人出身于百度,十分擅长流量运营。

第二,效果广告不是广告,而是窄告,无法形成引爆。

线上广告在算法优化前提是对行为的认知,对行为的认知的前提是要先有行为。这就“窄”了。品牌广告追求

对目标市场所有可能的购买者,决策者,体验者,影响者,传播者等一网打尽,一旦打透,就形成引爆,带来品牌的指数级成长。

效果广告和消费者之间,是典型的“静默消费”,推送推到位,你下单购买了。这个过程,是不为人知的。它不能产生那种典型的人际传播和相互影响,没有二次、三次的传播效益,更没有品牌势能的积累。

如果是电视,你可能在客厅里讨论,如果是电梯广告,你可能和同事交流,但效果广告不会也不能。效果广告如同卧室私订终身,只有你知我知,而大媒体引爆品牌如同广场求婚,无论是决策者,购买者,传播者,影响者,大家都知道了,形成了社会共识和场能。

第三,效果广告无法产生有效的认同与复购。

你还能记得你上一次在直播里买的倒数第二件商品是什么吗?多半不能。

效果广告在互联网上展示的时间非常短暂,所以通常采用激发情绪的方式,力求在1-2秒内促成用户点击购买。

营销专家因此指出:“任何情绪刺激,都只适合短暂的冲动性消费,对于培养长期的品牌偏好和消费习惯几乎没有帮助作用。因为情绪作用来得快,消散得更快。

这个时代,由于数字平台可以创造的交互几乎是无限的,所以,消费者注意力呈粉尘化,越来越忙的消费者记住品牌的难度越来越大。

有专家说——效果广告是让人“买”,品牌广告是让人“爱”。没有爱的“买”,无法持久;没有买的“爱”,不是真爱。在策略上,与其通过冲动的“买”想带来“爱”以建立同用户持续关系的思路,远远不如通过“爱”促进更多买更为直接和长久。

只要是有品牌持续成长意愿的广告主,那么品牌广告是必须一定要去做。

GMV=流量*转化率*客单价*复购率,这个公式大家都认同,但仅仅追求流量的经营能力是不够的,因为在电商平台上你最终能否赚钱,取决于品牌自带流量的比例,品牌才是持续免费的流量池,

每个用户都靠去靠流量卖货,随着流量成本不断上升就很难获利,而转化率不仅靠损害利润的低价大促,关键是品牌的知名度和认知度影响流量的点击率与成交率。

最后,你能卖出什么价格,取决于品牌的信任度和品牌喜好度,品牌势能决定产品的溢价能力,而溢价能力才是对抗流量成本上升的有效方法。

第四点,效果广告会造成难以摆脱的依赖。

新消费电商品牌三只松鼠,是典型的“互联网零食”企业,也是电商平台拿来无数次鼓吹“电商创造新品牌”的黄金案例。但2020年三只松鼠半年报显示,公司净利润同比下降29.51%,主营业务营业成本同比上升69.73%,在实现52亿元营收的同时,这家互联网零食公司的净利润仅为1.8亿元。

在财报里可以看到,在2019年上半年,三只松鼠电商平台服务费占销售费用比已达18.9%,成为了三只松鼠最大的成本项之一;而到了2020年上半年,这一比例已经上升到了39.8%。而且,从2017年开始,三只松鼠的销售净利润持续下滑,从5.44%一路降到2.35%,大大低于该行业的平均水平。

究其根本,就是三只松鼠过于紧密的和电商绑定,线下体系严重不足,一旦电商效果广告开始“收税”,毛利立刻猛降。

效果广告往往通过降价促销的手段,来提升转化率,最终会让品牌失去溢价能力,让消费者形成低价依赖。在低价促销周期,也是效果广告投放期,消费者会低价抢购囤货,提前购买,透支未来,这就造成了短期销量暴涨,长期业绩疲软的无利繁荣景象。

故而,企业之所以会陷入流量困境,根本原因并不是流量红利消失,而是互联网流量+补贴的模式,本身就存在缺陷,而被流量洗脑的企业却浑然不知,每天在研究如何发现流量红利、流量洼地、研究流量的算法,其实你永远算不过流量平台,品牌的核心是研究人心的算法,夺得人心的认同,

品牌红利才是与时间作朋友们长期主义的红利。

坚硬的稀粥

电商当然很不服气,它们说,好,那我们就造些品牌来给你们看看。

去年天猫双十一,仅有11个新锐品牌拿下行业类目第一的位置,今年双十一的第一波售卖期,有357个所谓“新品牌”成交额登顶细分类目Top1。

略大参考指出——过去几年崛起的新品牌,比如三只松鼠、三顿半、王饱饱等,都是因为登上天猫双十一细分类目第一名的位置,被外界广泛知晓,并受到资本的追捧。

正是因为有上述成功的案例,新品牌愿意按照这套“剧本”进行操作。

就像几年前总有演员喜欢去戛纳蹭毯,新品牌也愿意在双十一的大促活动上,花费重金,买流量展示自己。

这一类新品牌,其实可以叫流量品牌,它们是因为流量加持而快速崛起。

首次参加天猫双十一的王饱饱,就拿下2019年麦片品类第一,雀巢、桂格等国外品牌排在其后。而此刻,王饱饱不过是一家成立近一年半的企业。

通过打榜,在媒体报道和融资新闻相关的文章中,都可以看到“王饱饱2019年首次参加双十一,荣获品类第一”的身影。

略大参考分析说:“快速融资、快速买流量提升品牌认知度、大促销节点打榜,得到销售能力的背书,再将这一些动作取得的成绩,拿给资本市场,进行新一轮的融资,提升估值,已经是新品牌的惯用套路了”。

到了这一步,我们不能不承认,电商也有造就品牌的能力。但其实很少有人知道,真正帮电商“造出”这些新品牌的,并不是流量的冲刷和大促时节的打榜,反而是围绕这些成绩的一轮二次传播,那里面,有各大媒体的争相报道,有在非流量类媒体上的二次放大,其实后者才是固化认知的工具,只是电商巧妙的把它们给“藏”了起来。

这就好像,一个人通过梯子爬上了高处,然后找人把梯子撤掉,再揭开幕布,告诉大家,看,我是飞上来的。

所以,这类纯由电商打榜推出的新品牌,由于用户的记忆维度仅仅是“霸榜”,而没有更深入细致的心智认知,所以这类品牌是速生但也是速朽的。

它们是一碗坚硬的稀粥,看上去融融泄泄,喝到嘴里,米粒儿都是生的,因为没有足够的时间“催熟”,也就更没有了此后的消化和吸收。

难熬的中药

要想从速朽到不朽,可以啊,但必须补足天生的短板。

我们可以去研究今年真正霸榜的那几个“成熟”的“电商品牌”,如完美日记、花西子、小仙炖、元气森林,它们的品牌成功之路,绝不是“电商打榜”这么简单。

首先,它们的第一步,是创造一个新的品类,制造一个新的概念。

如完美日记占的是“大牌的平价替代品”,元气森林占的是“无糖专家”……

其次,它们深知,流量型打法的时间太短暂、信息量太低,不足以完成品牌的塑造。所以,一定要传递给消费者更多的品牌信息量,所以,它们的

第二个标准动作是,在“两微一抖+小红书”上进行内容营销,广泛种草。

但是,如果止于种草和直播带货,那这些品牌充其量也只能是比“流量品牌”进化一步的“网红品牌”,而不是有公信力的“公众品牌”。

而从网红品牌,向有公信力的公众品牌的关键一跃,基于三个因素:

1.有坚实的产品力,是细分领域的领先者或者头部玩家;

2.有足够的勇气去接受一个大的多、但效果慢的多的投放计划;

3.在真正能接触、影响、引爆主流群体的媒体中,引爆用户的心智;

数字时代的消费者需要更强、更新鲜的刺激,才能对营销形成记忆,而这和数字时代交互的本质恰好是背反的。所以

数字时代的品牌建立,不能向数字要答案,要向我们的真实生活和物理空间要答案。

但是,这样是最难的,因为品牌广告的投放初期,往往效果缓慢,当下君称之为“中药效应”。因为中药也是以起效慢而著称的。

很多人到了这一步,就会选择放弃,去吃立刻起效的西药了。

所以说,线下的投放初期,增长缓慢,投放半年,销量骤起,投放结束,效果持续。

随着品牌认知和市场渗透率达到临界点,收入呈现指数级增长,并产生长期效果,广告费用相应减少。

和中药的道理一样,中药注重调和根本,“君子务本,本立则道生”。真正有公信力的线下广告,锁定生活空间,面对真实人群,释放强烈信息,注重专攻消费者的“根本之地”,也就是心智。

但是,就是慢,就是需要耐心,就是需要坚持。

但是,至少你不会迷失在流量的小径和补贴的快慰中,不能自拔,一泻千里。