京东正处在一个切换轨道的节点。因创始人2018年明州风波陷入口碑危机,京东的用户数在一年多时间里节节败退;从泥潭中缓过来之后,回香港二次上市时,京东又提出新“人设”,希望朝着“供应链为基础的技术与服务企业”行进。

新冠肺炎疫情期间,京东凭借物流保障挽回了用户信任;而于北京时间11月16日发布的京东集团2020年第三季度业绩,则表明京东力撑的新“人设”,似乎初见曙光。

整体来看,本季度京东实现净收入1742亿元人民币,超过市场预期的1704.91亿元,同比增长29.2%;Non-GAAP下归属于普通股股东的净利润为56亿元,同比增长80.1%。

在财报上,京东的收入分为商品收入和服务收入。它们分别代表着京东的根基和未来——2018年之前,京东的基本盘一直是靠自营模式和3C品类撑起来的电商,新定位则是“一家领先的技术驱动电商公司,并正转型为领先的以供应链为基础的技术与服务企业。”

靠京东直营产品销售撑起的商品收入,目前是京东目前最大的营收来源,但这部分业务需要躬下身子重资产运营,不仅需要大量资金、人力投入,盈利能力还相对较低;服务收入则包括京东向第三方商家收取的佣金、广告服务、物流收入和其他服务收入,是京东寄予厚望的利润来源,也是京东想要的新活法。

本季度,京东服务收入为人民币228亿元,较2019年第三季度增加42.7%,增速超过了商品收入里增速最快的日用百货商品。其中,物流收入104亿人民币,同比增长73%;广告服务收入124亿人民币,同比增长24%,体现出以供应链为基础的技术与服务已显露出增长势能。

本财季服务收入占整体净收入的比例首次超过13%,过去6 个季度都在11%~12%之间徘徊,服务收入的提升能给京东带来更高的毛利率与更好的盈利空间。

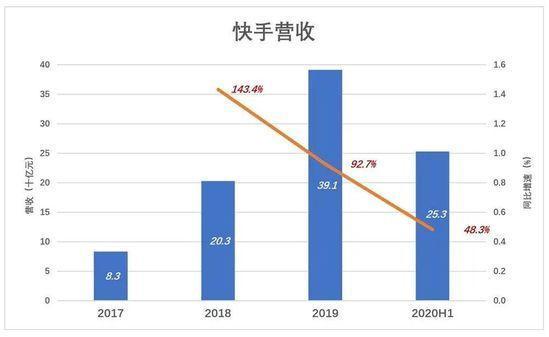

京东近几年在平台化业务方面的动作包括开放第三方物流、提高第三方商家的收入比例等,京东与快手的合作也被看成京东供应链开放的典型案例之一。从这份财报来看,京东讲的新故事带来了实在的财务数字改变。

为了力撑转型,本财季京东的研发支出也跟上了,达到41亿元,比上季度增加了约14%。

技术给京东的运营效率带来的提升正在释放。2020年第三季度,反映企业从取得存货/产品入库开始,至消耗、销售为止所经历天数的指标——库存周转天数降至34天,创下上市以来的最快库存周转效率。上一季度,这个数字是34.8天。京东零售集团生态业务中心智能供应链Y业务管理部高级总监胡浩表示,目前京东智能供应链运营500万SKU商品、750个仓库,现货率维持在95%以上。在双11这样的极端节点下,京东销量预测和库存优化的可以细到SKU单个商品的精细度;对销量的预测和实际销售的吻合至少在80%以上。

“以供应链为基础的技术与服务企业”定位真正跑通,应该是随着规模的增加,对现有基础设施建设和人员的利用率不断提升,带来履约费用率的下降。

在财报中,这主要体现在“履约开支”一项,它主要包括采购、仓储、配送、客户服务及支付处理开支。这项支出由2019年第三季度的88亿元增加了32.4%,至本财季116亿元;履约毛利率则从2020年第去年同期的三季度的8.4%提升至8.7%。

截至2020年9月30日,京东过去12个月的活跃购买用户数达到4.416亿,同比增长32.1%,上一季度这一数字为29.9%。过去一年净增了1亿多活跃用户。下沉市场功不可没。新增1亿多活跃用户中,有接近80%来自于下沉新兴市场。

如果要跟竞争对手比,京东稍逊一筹。阿里巴巴和拼多多同财季用户增速分别20%、36%,拼多多在超7亿的用户基数上,仍然拿下了36%的增速。

相对高粘性、高消费力的京东PLUS会员数突破2000万人,但活跃用户的单季新增有所放缓,本季度为2420万,环比增速从7.74%收窄至5.8%。对电商平台来说,用户是未来营收增长的前提。

本财季日用百货商品销售的净收入同比增长34.8%。在财报发布后的投资者电话会上,京东零售CEO徐雷表示,虽然京东在大商超业务上的销售额增长强劲,但市占率并不高,放言:“在不远的将来,大商超将会成为京东第一大品类。”

在另一个核心指标——净利润上,京东这次表现得稍有矛盾。Non-GAAP下净利润为56亿元人民币,同比增速80%。但本财季京东的经营利润为44亿元人民币,相比2019年三季度的50亿元下滑了8%,经营利润率从去年同期的3.69%下降至2.52%。

净收入增速增速和上一季度比也有所下滑。本财季京东净收入为1742亿元人民币,同比增长29%,而这一数字曾在囊括了618大促的二季度高至33.8%。上一季度打破了近3 年来京东营收增速一直在30%徘徊的天花板,本财季又把天花板盖了回来。

这也许就是财报发布后,京东的美股股价收跌7.4%的原因。