核心观点:

1、目前的地产企业都成长于中国城市化早期,习惯了快周转、高投入、高回报的生意模式,组织建设和决策惯性,都与产业逻辑有根本上的矛盾;

2、存量资产时代,运营将成为房地产的未来,而科技将在其中扮演重要角色;

3、以地产为主体,涵盖多元化投资的大型资产管理平台,或许将是超大型房企未来的转型终局。

地产结构性变化已经成为行业共识。

复旦大学特聘教授、重庆市原市长黄奇帆在2020中国经济形势解析高层报告会上指出,2019年我国地产建设规模17亿平方米,以后每年的建设量会趋于缩小,到2030年会降到10亿平方米左右,达到平衡点。

中国城市化进程正在进入一个新的存量时代,万科董事长郁亮称之为“白银时代”。

某中国规模TOP5房地产集团的高管王刚(化名)告诉亿欧,传统房地产玩家都发家于城市化早期,即地产“黄金时代”。爆发式的城市化需求,带来海量的商业项目,衍生出了高杠杆、高周转、高负债模式的地产“三高”模式。

存量经济时代的到来,使得“三高”模式面临挑战,随之而来的大整合又催生了一批负债过万亿的头部企业。

为了应对地产衍生的潜在系统风险,我国出台了业内称之为“三道红线”的管理办法。

如果房企在三个债务指标上同时不达标,则有息负债以2019年6月底为上限,不得增加;房企如果踩中两条、一条或零条红线,有息负债的规模年增速分别不得超过5%、10%和15%。恒大、融创、富力、绿地等,多家知名房企踩在红区内。

一边是市场规模在变化,另一边是限制新增有息债的政策,中国地产企业不得不寻求多元化转型。以地产为核心消费场景和现金流支柱下的多元化战略正在受到各大房企的重视,地产“合金时代”或许即将到来。

转型的时代困境

房地产行业在过去10年一直在朝多个方向尝试转型,但成功者却不多。

亿欧房产新居住研究总监石晓霞表示,地产行业转型在业务方向上大致可以分为大致三类:首先是产业地产、商业地产、旅游地产等跟地产强关联的子版块;其次是物业、教育、物流等基于地产衍生出来的板块;最后则是汽车、机器人、粮油、体育等独立的产业投资。

今年地产界最“出圈”的一系列转型事件,均属于后者。

诸如碧桂园“煲仔饭机器人”餐厅,万科成立食品事业部养猪,恒大连发6款恒驰系列新能源造型车等。而老牌多元化先锋万达,则出售了铁人三项业务、并注销了飞凡公司正式退出电商业务。

石晓霞和王刚都对地产跨界持谨慎观望态度。

对比美国的房地产行业,其重要的利润来源是金融产业,通过产业与住宅等高低杠搭配的资产组合,打包成金融产品进行出售。

但是王刚认为中美行业之间存在太多的差异。

首先,美国大规模的社区开发项目不多,更多以郊区独栋别墅为主,而且城市化进程早已告一段落,故不存在像中国这样大规模的地产行业和地产巨头。

其次,美国有高度全球化、定制化的金融市场,以及庞大的金融需求,将风险进行全球分发的战略也让美国金融政策更加开放。

因此,目前中国地产需要探索出更多产业属性的拓展方式。王刚认为,多元化方向的主要指标应该是看未来“这个业务规模能否占到一半以上”。

不过在他看来,目前许多地产公司的组织基因并不适合大跨度转型。

因为它们大都成长发展于中国城市化高速发展的时期,习惯了快周转、高投入、高回报的生意模式,很容易对高投入、长周期的项目缺乏耐心。尤其不少公司本身就有长期的资金饥渴,对于这类项目就更加不愿意长期陪跑。

而且,地产公司的组织更多是服务于快速现金流周转,“找钱”、“找地”、“卖楼”是三个最核心的运营环节。如果突然要重新去适应精细化运作的产业逻辑,肯定会有一个较难的过程。

“地产和产业,有两条完全不同的逻辑。”石晓霞表示,地产公司需要摒弃掉一味希望挣快钱的思维惯性,同时重视组织和人才调整,才能帮助其在产业道路走得更稳健。

“这是一个时代性的难题。”王刚说。

地产的未来是强运营

王刚最看好的转型方向是不动产运营,“未来地产一定是高运营水平才能发展起来的”。

随着存量时代的到来,沉淀的资产将在资产比重中占越来越大的份额。地产商需要有逐步从追逐新增土地开发,转向存量土地运营的准备。

“旧城改造、写字楼等都是沉淀的资产,地产商要思考如何发挥它最大的价值。”

例如近年火起来的“产城运营”模式,王刚认为就是好的商业故事。如果政府、龙头企业和地产能够齐心协力,可以借此推动一个有竞争力的经济社区形成,以此提高土地附加值。

一个比较明显的趋势是,产业集团会比传统地产集团更受当地政府青睐,更容易拿到配地。本质上也是看中产业方可以直接盘活相应的土地、提升城市活力,不会出现此前某些地产集团囤地不开发等事件。

在高运营效率的基础上,地产商可以衍生出更多的玩法。

在资本层面,房地产商可以考虑利用基金、直接投资等方式收购后出租,再利用资产证券化的方式来回收。“很多地产商都在观望。”

在业务层面,优质运营会带来对场景的高效把握,推动“房地产+”的落地。

比如住宅物业公司则可以朝智慧社区运营商转型,挖掘增值服务潜力。社区生鲜团购、快递柜物流服务本地O2O、便利店零售等需求,都能承接在物业服务公司的业务平台上。而且社区的智慧化改造,会帮助平台方快速沉淀数据信息,形成庞大的数据资产。

王刚表示,“房地产本质就是一个枢纽型产业”,如果不能够链接人和服务,其本身也是没有价值的。从这一点而言,地产本身就是拥有纵向发展属性的。

而要充分实现不动产运营的想象力,还需要科技端的赋能。

“例如养老地产,大家都觉得是一个好产业,但并没有大规模的企业出来。本质上是缺少适合规模化的模式突破,而这是需要数字化技术去解决的问题。”

“数字科技可以打开很多业务,通过提升整体运营能力,物业地产、产业园、办公楼、文化馆,都可以作为拓展的方向。”

科技地产的“合金时代”

王刚认为,对于地产企业而言,科技赋能至少有三个方向。

首先是基于已有业务流程的效率提升。从前地产营销手段通常是“地推”和“上人”,但现在传统方式已经不能满足地产需求,新渠道和营销方式占比越来越高。此外,供应链、建设等流程的数字化也逐步发展起来。如果哪家企业步子短,就会被淘汰。

“除了拿地这一个板块外,其他地产的所有流程都能进行标准化和数字化。”

其次,则是数字资产的沉淀。通过场景数据的逐步积累,赋能地产和园区的数字化,打开未来业务想象力。

最后,则是通过智慧社区、智慧城市平台建设等手段,提升运营效率。

实际上,随着互联网流量红利逐步缩小,互联网巨头与地产商一样,同样面临增量焦虑。物理空间带来的流量入口必然会愈发受到重视。

中国过去二十年的两大风口行业,正在相向而行。

阿里巴巴、腾讯云、百度等都布局了未来智慧社区解决方案。一键缴费、基于人脸识别技术的门禁/停车场服务、社区零售、康养服务,乃至社区服务机器人等,都相继列入智慧社区服务方案中。

万科、融创、龙湖等多家地产企业,则开始加速科技化转型。其中,万科物业今年更名“万物云”,定位科技企业。

地产多元化浪潮袭来后,有人将其称为地产的“合金时代”,形容将地产与多元化业务拓展相结合,来增强房企的盈利能力和稳定性,正如好的合金会拥有超越成分金属本身的属性。

科技无疑是地产优秀的合金材料。

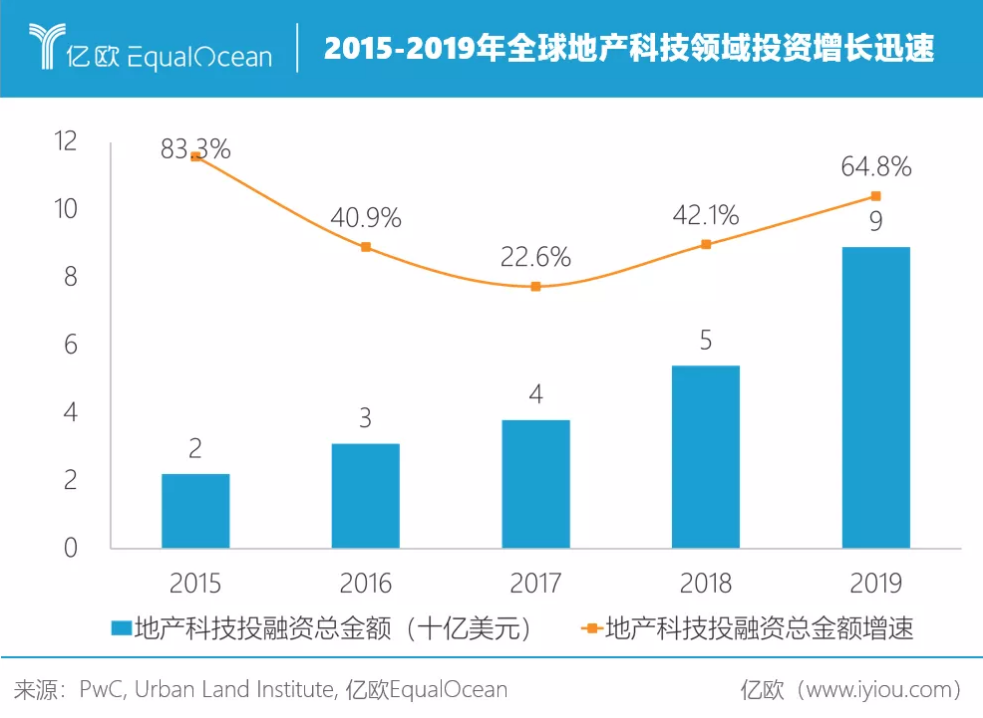

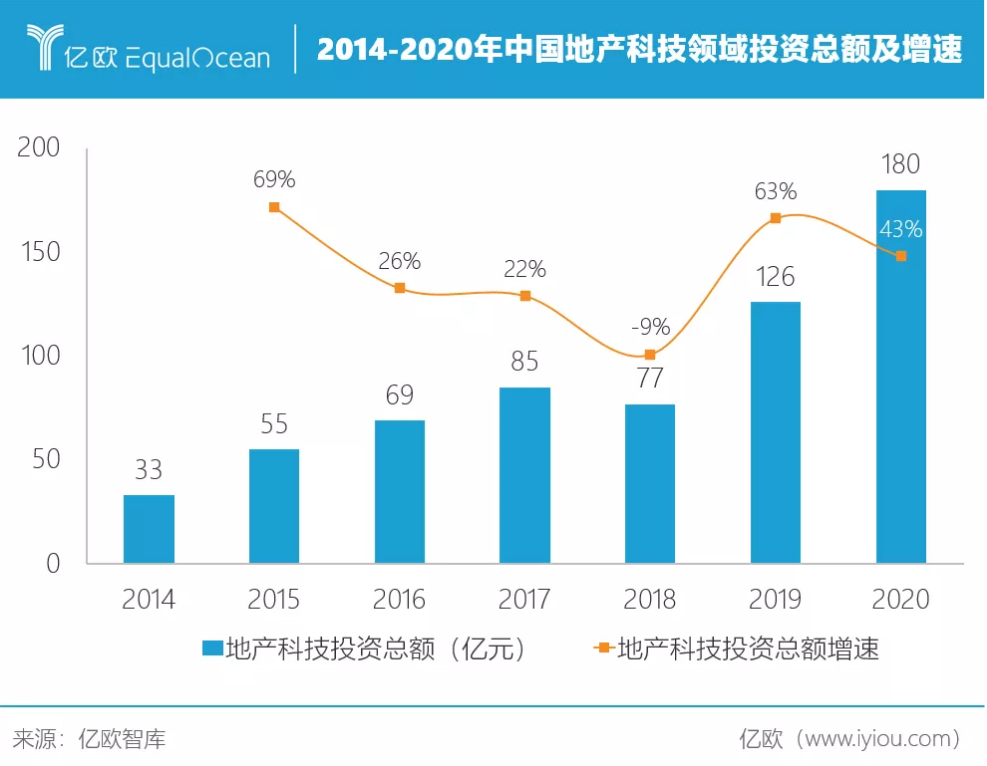

亿欧智库报告显示,全球地产科技投资都处在高速增长的快车道上,其中中国的地产科技投资占据了相当的比例。目前中国TOP30地产企业都有自己的科技布局。

不过科技合作在地产中未必就是一帆风顺的。

王刚认为,最直接的阻碍来自于内部。在组织架构上,公司是否做好了拥抱数字化转型的准备,能够重新梳理业务逻辑和流程?其次,面对暂时无法直接产生大额正向现金流的变革,心态是否坚定?

因此他认为,相比自己下场,投资和合作是地产企业切入科技服务更好的方式。

结语

存量经济时代,居住属性和盘活存量资产将被摆在越来越重要的地位。

“房地产业务的市场空间难以支撑多家超大型房企持续增长,进入更多非房地产行业可能是维持业务规模和增长的必由之路。”石晓霞认为。

在整体价值高企、增量减少的大背景下,地产会回归使用属性。

如果将地产商看做一个个App,每个人每天在社区至少都有8-10个小时的停留,其背后可挖掘的商业价值是非常可观的。对于手握大量物业和地产资源的公司而言,通过科技赋能,提升运营效率,将开辟一片新的蓝海。

以地产为主体,涵盖多元化投资的大型资产管理平台,或许将是超大型房企未来的转型终局。