近几年常有声音说,房企大规模增长的时代已过去,但在更多资源都向规模房企倾斜的时代,房企们仍没有放松对于销售规模的追求。

不过在2020年这个特殊的年份,大悦城控股追逐规模目标过程中,有了更多的思考和调整。

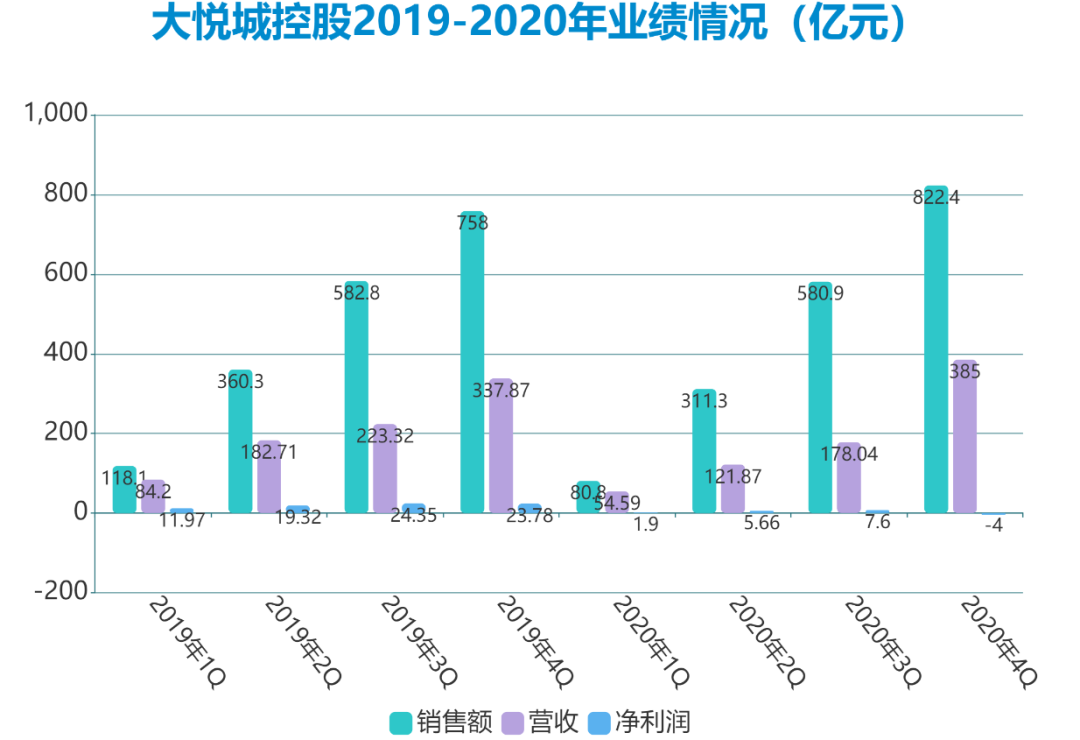

2019年3月重组完成后,大悦城控股成为中粮集团旗下唯一的地产投资和管理平台,公司管理层也定下了“力争实现三年销售型业务签约破千亿”的目标,当年的销售不负期望,全口径签约金额710.82亿元,权益金额618.54亿元,同比增幅27%。

但2020年的疫情“黑天鹅”,让很多企业中期业绩并不好看。大悦城控股董事长周政也在中报会上表达了自己的思考:“疫情给我们敲了警钟,公司经营业绩下滑,带给公司今后的思考是,业务结算上的增长连续性出现问题,未来大悦城将会强化规划,预算规划将由一年增加到3年甚至5年,从而保持业绩稳定增长。”

大悦城控股的思考也不单局限在房地产开发业务,随着疫情缓解,下半年通过开源节流的方式继续回追商业。对重度运营能力和经营回报能力的重视,也达到了新的高度。

为此,大悦城在2020年11月发布了商业板块全新重度运营战略,以“经营客群”为中心,将“人-货-场”关系升级到“社群-内容-场景”的重度运营模式,并表示:“大悦城这一全新的重度运营模式,也将为行业带来全新的思考与启迪。”

何时破千亿?

重组完成之后,外界第一时间都在关注大悦城控股的规模增长问题,所以在2019年初定下了“力争实现三年销售型业务签约破千亿”的目标。

2019年销售表现不俗,全口径签约金额710.82亿元,权益金额618.54亿元,同比增幅27%。同时,期内该公司实现营业收入337.87亿元,同比增长52.41%;毛利139亿元,同比增长36%,毛利率41%;归属于上市公司股东的净利润23.78亿元,同比增长15.27%。

2020年3月31日的业绩会上,被问及千亿目标,周政明确表示:“公司对于2021年销售业绩破千亿的目标有坚定的信心。”

据观点指数发布的2020中国房地产销售TOP100榜单,大悦城控股2020年实现销售金额约822.4亿元,比2019年增长15.7%。若要突破千亿销售,2021年增幅还需要达约22%。

事实上,实现规模增长的惯常做法,无非都是加大融资-积极扩储-加快开发建设。所以2020年上半年,大悦城控股的融资与拿地动作也尤为积极,开发周期进一步加快。

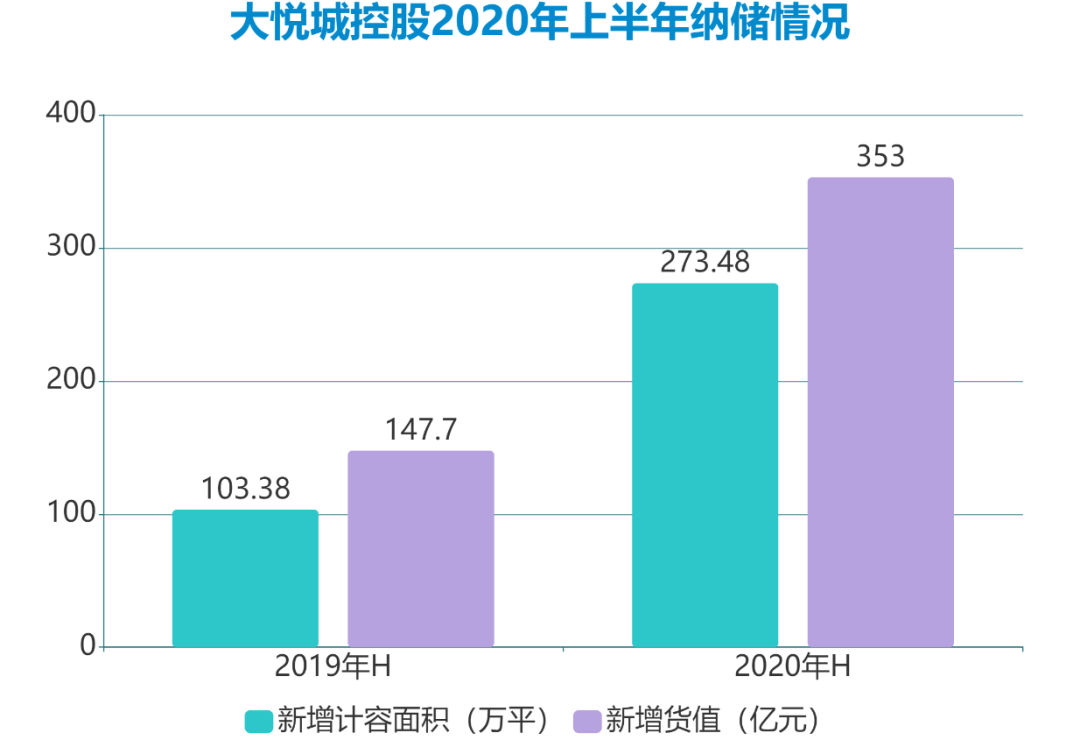

中期报告显示,截至2020年6月30日,大悦城共获取项目11个,主要集中在成都、武汉、西安等中西部区域,累计新增计容建筑面积合计273万平方米,同比增长165%,新增货值约353亿元,同比增幅139%,平均楼面地价为3718元/平方米,同比下降24%。

来源:公司公告,观点指数整理

彼时管理层透露,新增项目全部为销售型项目,获取土地平均溢价率7.5%,溢价率是大悦城控股五年来的新低。

融资方面,于2020年上半年,大悦城融资余额为796.49亿元,包括银行贷款537.88亿元、中期票据48.94亿元、公司债券65.80亿元、非银行类贷款(财务公司)35.80亿元、信托融资70.30亿元、保债与ABS共37.77亿元,平均融资成本为5.14%。

相比2019年末,大悦城半年新增融资额约105.34亿元。

来源:公司公告,观点指数整理

与此同时,截至2020年6月30日,尚未结清的担保金额为142.73亿元,较上一年末增加约11.52亿元。

除了常规融资手段之外,大悦城还通过引入战投的方式不断加快脚步。据悉,2020年初,大悦城控股成功引入太平人寿保险有限公司参与混改,同时工银瑞信投资管理有限公司也有参与其中。

具体为,大悦城控股以6.73元/股的价格向太平人寿保险有限公司及工银瑞信投资管理有限公司等两名发行对象,非公开发行股份360,443,001股,募集配套资金24.26亿元。定增完成后,中粮集团及一致行动人明毅持股比例从75.64%稀释至69.28%。

开发建设方面,大悦城中报指出:“公司深化大运营管控,持续提升开发效率”。

数据显示,2020年上半年,大悦城开工、开盘周期均创最快纪录,拿地到开盘为10.6个月,较2019年底缩短1.3个月,较推行大运营前缩短6.9个月。

“敲响警钟”之后

一般意义上,规模加速会带来负债急升、现金流减少等“通病”,且2020年在新冠疫情影响下,受到的冲击也不容忽视,资金把控更为重要。

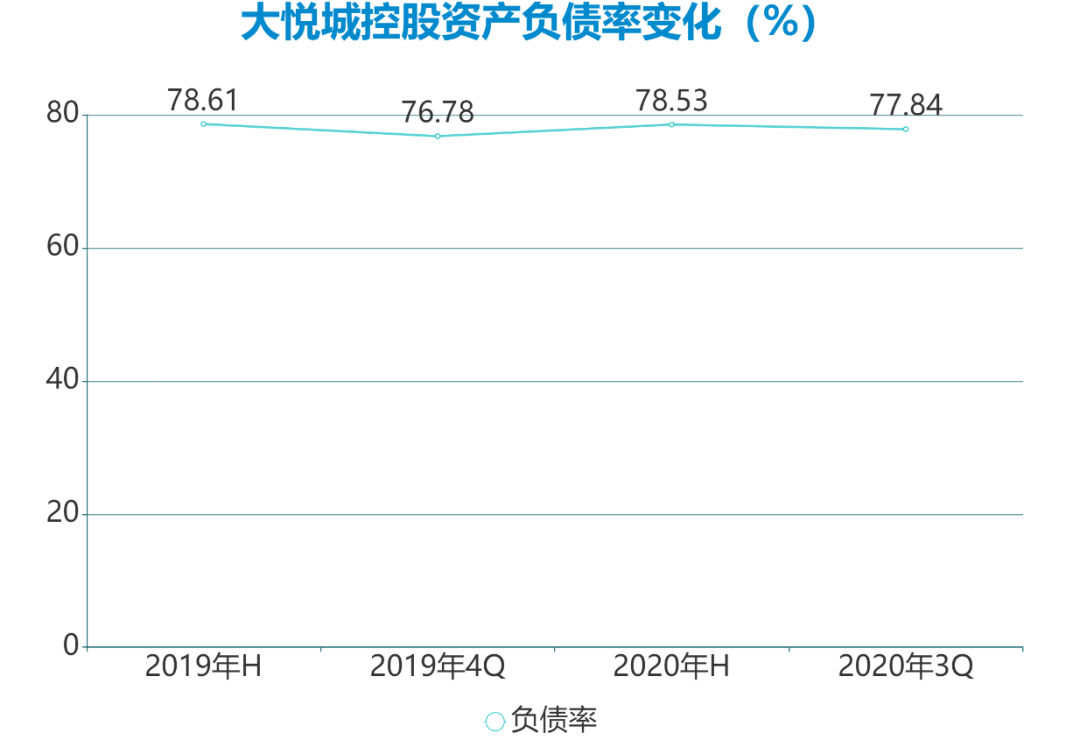

据2020年中期报告披露,大悦城控股负债总计1549亿元,资产负债率为78.53%,较2019年末的76.93%增加1.6个百分点。

同时,一年内到期非流动性负债为145.7亿元,带息负债约796亿元,现金及现金等价物余额351.2亿元,归属于上市公司股东的净资产则仅为189.47亿元,净负债率远超100%。

来源:公司公告,观点指数整理

盈利方面,大悦城控股2020年中期营业收入为121.87亿元,同比减少33.31%;归属于上市公司股东的扣除非经常性损益的净利润约5.67亿元,同比大减61.3%。

面对较高的负债与下跌的营收,大悦城控股需要思考应对的办法。

董事长周政在中报会上坦言:“疫情给我们敲了警钟,经营业绩下滑,带给公司今后的思考是,业务结算上的增长连续性出现问题,未来大悦城将会强化规划,预算规划将由一年增加到3年甚至5年,从而保持业绩稳定增长。”

新的预算规划,在拿地方面的变化尤为明显。

据公告披露,2020年下半年,大悦城仅新增7个项目,新增项目计容建筑面积合计183.76万平方米。据此,2020年共新增项目18个,累计新增项目计容建筑面积合计456.76万平方米,同比减少8.63%。

从上半年新增计容建面同比增长165%到全年减少8.63%,大悦城调整力度不小。

随着下半年各项工作慢慢恢复正轨,大悦城的规划调整似乎也显出效果。据观点指数发布的2020中国房地产销售TOP100榜单,大悦城控股2020年共实现销售金额822.4亿元,比2019年710.82亿元增长15.7%。

最新财报则公布,2020年前三季度,大悦城控股实现营业收入178.04亿元,同比减少20.30%(上半年营收同比减少约33%);实现净利润7.6亿元,同比减少67.65%;扣非净利润为7.39亿元,同比减少49.32%(上半年同比减少61.3%)。

三季度财务数据,较上半年有所改善。

来源:公司公告,观点指数整理

同时,因为经营现金流出较上年同期减少,大悦城经营活动产生的现金流量净额由25.67亿元增长148.43%至63.77亿元。

另外,大悦城期内偿还债务支付现金同比增加,筹资活动产生的现金则同比下降48.26%。可以看出,该公司正在尝试减少债务与融资总额。

三季度数据也显示,期末负债合计1542亿元,较中期轻微减少7亿元。

大悦城加大资金回流的动作还在持续。

12月21日,大悦城控股旗下港股上市平台大悦城地产宣布,旗下子公司上海悦耀分别以17.17亿元向上海东磬出售物业A,以2.83亿元向上海东荟出售物业B,两项出售实为上海浦东新区写字楼,共涉资20亿元。

商业“回追计划”

出售写字楼物业变现并不罕见,而大悦城近两年对商业部分也有所思考。

周政在业绩发布会就强调:“大悦城控股非常看重207(大悦城地产的股份代号)商业平台。”而商业运营与中报会上提及的“预算规划将由一年增加到3年甚至5年”的经营节奏也较为契合。

据了解,2019年重组完成后,大悦城地产成为大悦城控股子公司,与后者“商住协同”的业务结构不同,前者以商业地产为核心,发展城市综合体平台。

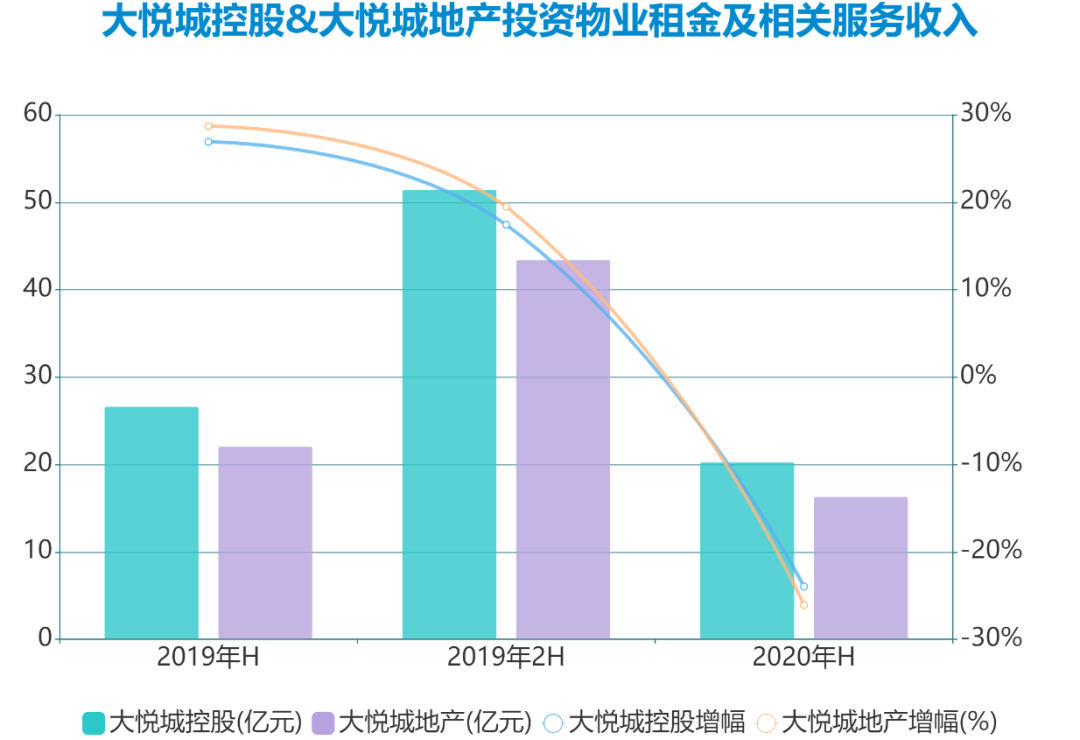

但2020上半年由于受疫情影响,全国大规模封城闭店,导致商业活动停滞。管理层彼时指出,购物中心、酒店受疫情影响明显,客流及出租率稍有些萎缩。同时为共同应对新冠疫情,大悦城对租戶推出租金减免政策以减轻其经营压力,致购物中心租金收入同比减少。

2020上半年,大悦城控股投资物业租金及相关服务收入总额约为20.28亿元,同比减少23.98%。其中,大悦城地产的投资物业租金及相关服务收入总额约为16.31亿元,同比减少59.4%(包括大悦城购物中心租金收入约10.4亿元,同比下降32.5%;酒店经营收入约为1.71亿元,占收入总额约4.8%,较2019年同期下降60.7%)。

来源:公司公告,观点指数整理

面对下滑的业绩,大悦城地产表示从三个方面回追全年业绩。

第一方面是“转移一部分损失”,即通过减税,加上政府推出的免租补贴方式来转移一部分的损失;第二方面是“回追一部分损失”,主要是帮助店家甩库存、出新品,从而回追一部分租金损失;第三方面则是“吸收一部分损失”,即通过延长合同周期的方式,平滑部分档期的损失。

“我们希望通过这些环节把整个营收租金的损失控制在5%-10%。同时,通过内部开源节流,力保净利润不受损失,或者少受损失。”

此后,随着疫情缓解,大悦城购物中心的出租率回升,开源方面是将出租率提升至95%以上,节流则是管控推广费用等。

事实上,除了回追因疫情而下滑的商业收益之外,大悦城还在思考如何回追整个商业板块的发展速度。

因为自2007年北京西单大悦城开业以来,如今总共才开出10座大悦城购物中心,相比部分同行一年新增数十个商业项目的速度来说,大悦城商业发展着实有些慢。

报告指出,若不包含管理输出项目,2020上半年,该公司持有已开业大悦城购物中心10个,及1个祥云小镇项目,可出租面积共计85万平方米,上半年平均出租率91.4%,上半年实现租金收入10.9亿元。

面对疑问,近两年大悦城也在有意加快商业项目的发展,无论是管理输出还是自营项目。

资料显示,除天津和平大悦城项目及昆明大悦城项目,该公司2020年新增了长沙大悦城及鞍山大悦城管理输出项目,还拥有在建及拟建的大悦城8个,位于北京、武汉、重庆、成都、济南、三亚、深圳等城市;在建拟建的大悦城春风里项目3个及祥云小镇项目2个,位于北京、苏州等城市,其中北京大兴大悦春风里项目于2020年12月25日正式开业。

据透露,2020-2021年,大悦城将开业7个商业项目,其中2020年开业2个,2021年开业5个。

至2021年2月初,大悦城控股回应投资者表示,公司目前已开业18个商业体(包含大悦城、大悦春风里、祥云小镇、悦街),2021年预计开业4-5个项目。

关于商业板块的未来,周政还提到,综合考虑了融资便利性、融资成本、资金状况及市场发展的基础上,未来新增项目由大悦城地产优先获取,大悦城控股可选择通过参股方式支持项目发展。

同时,在大悦城控股获取的商业综合体项目中,大悦城地产将以股权或输出管理方式参与运营及管理,同时由大悦城控股继续推进现有项目的开发及运营。

随着两个上市平台相互合作,大悦城商业板块或将迎来新面貌。