这是一份充满“火药味”的财报。

11月15日晚,京东公布2019年第三季度财务业绩。 在财报发布前,京东市值490亿美元,它最难缠的竞争对手拼多多,市值480亿美元。 只要再上涨两个点,拼多多就将在市值上,再次超越京东。

京东不服输,这份财报至关重要。

财报显示,2019年Q3,京东营收1348亿元,同比增长28.7%,市场预期为1284亿元,远超预期。 在非美国通用会计准则下,京东净利润31亿元,同比增幅达161%。

受财报影响,京东股价盘前上涨近5%,创15个月以来新高。然而昨日收盘,京东股价不升反降,报收33.55美元,下跌0.06%,市值489亿美元。拼多多股价42.76美元,上涨3.48%,市值497亿美元。

这一次,京东市值再被拼多多反超。

制图 / 燃财经

过去一个月,这两家公司在股价的此消彼长中,反复争夺“中国第二大电商平台”的位置。按每个交易日的收盘价计算,京东的股价在10月24日首次被拼多多反超。11月12日,京东扳回一城,市值超过拼多多。但昨天财报发布后,拼多多重回第二。

除了在市值上的争锋,更激烈的战役发生在业务的经营中。 拼多多依旧彪悍,过去两个季度继续翻倍增长,它的月活用户数在今年Q2首次超过了京东。 京东则试图绕道袭击拼多多的大本营,力推社交电商平台“京喜”,大力进军下沉市场。

京东铆足了劲,要坐稳第二大电商的位置,但Q3亮眼的财报没能让京东将差异拉大。而拼多多将在4天后公布Q3财报,这是个危险的信号。

京东的“老二”位置,能稳住吗?

这份财报“亮”在何处?

对于京东而言,这份财报无疑是很亮眼的,盘前近5%的涨幅已是明证。

首先是保增长的目标达到了。

从2017年Q3开始,京东的增长速度就开始明显放缓,连续7个季度的净收入同比增速下滑,到2019年Q1更是降至历史最低点20.9%。2019年Q3,京东净收入1348亿元,同比增长28.7%,创下近5个季度以来新高。

制图 / 燃财经

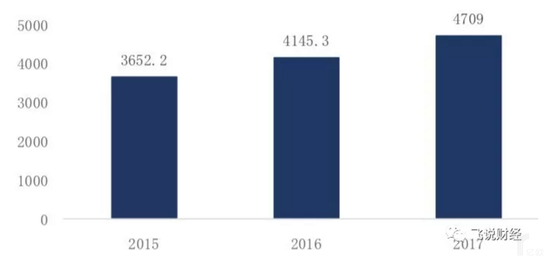

2019年过去的三个季度,京东在非美国会计准则下的净利润,分别为33亿元、36亿元、31亿元,是历年最巅峰的水平。 在2019年Q3,京东保持了持续盈利的势头。

在用户方面,京东的年活跃用户在Q3达到了3.34亿人,同比增长9.6%,环比增长4%,净增1300万人,是近7个季度以来最高。 而在去年同期,京东的年活跃用户数,首次出现了环比负增长,并在随后的连续两个季度里,增长几乎停滞。 相比之下,Q3的增长意义重大。

其次是调结构初见成效。

京东一直想做开放,虽然它被很多人质疑体系封闭。 无论是将京东物流独立,开放给第三方,还是扩大第三方卖家比例,增加服务收入,京东都在努力拓展其作为平台的边界。

在2019年Q3,京东的净服务收入160亿元,在总收入中的占比达到11.9%,这是历史最高点,而直营产品收入的占比,则降到了88.1%。 服务收入包括向京东商城的入驻商家收取的佣金、广告费,以及物流收入,产品收入是指京东直营“卖货”的收入。

制图 / 燃财经

这意味着,京东的营收结构得到一定程度的优化,“赚钱更轻松”的平台服务收入的比重,正在得到提升。 其中,京东物流在Q3实现了92%的营收增长,京东方面表示,京东物流外部收入占京东物流总收入的比重,已经接近40%。

京东对下沉市场尤其重视。 京东方面表示,今年Q3,京东超过70%的新用户来自低线城市,双十一期间,重点布局下沉市场的京喜,约75%的新用户来自低线城市。

相比过去持续了好几个季度的平淡表现,Q3的业绩的确亮眼。 但是,这并不意味着京东就稳了。 如果从动态来看,京东的表现虽然亮眼,却并非惊艳。 尤其是当跟它当下最大的竞争对手拼多多相比。

被拼多多围追堵截

在拼多多崛起之前,京东是当之无愧的中国第二大电商。 但拼多多的发展速度如此迅猛,打了京东一个措手不及。

如果将过去一年多的数据做一个对比,我们会发现一些特别有意思的现象。

制图 / 燃财经

在营收增速上, 从图中可以看出,从2018年Q1至2019年Q3的7个季度里,京东的营收增速一直在下滑,直到Q3才有所回升,其整体的平均增速在26%左右。

但拼多多还处在快速增长期,它的营收基数还远未抵达天花板,所以增长的倍数会比较高,它2018年的季度增速达到几十倍。 当然,随着规模增加,拼多多的营收增速会逐渐缩小。

制图 / 燃财经

在GMV增速上, 从2018年Q4开始,京东不再通过财报公布GMV数据。 但从对比中可以发现,在停止公布GMV之前,京东的季度GMV增速已经降至30%。 如今拼多多还在高速增长,它在今年Q2的GMV增速是171%。

月活用户数量 是一个特别典型的指标。

拼多多上市前,它在月活用户数量方面跟京东之间的差异还很悬殊。 但这个差距却在按季度持续缩小。

单位:百万 制图 / 燃财经

京东在2018年Q3首次出现环比负增长,不仅没有增加月活,还比2018年Q2减少了900万。 但拼多多却一直保持着70%以上的同比增速,在2019年Q2,拼多多的月活数量达到3.66亿,而京东同期为3.21亿,拼多多超越京东。 值得注意的是,在统计口径上,这两家公司存在略微差别,京东以“年”为标准,拼多多以“月”为标准。

在股价表现上, 近一个月的行情,恰如其分地表现出了这两家公司的竞争博弈。10月24日,拼多多的股价大涨12.56%,收盘报价39.96美元,总市值为464.48亿美元,超过京东的448.2亿美元市值。 此后,它们就开始了一个月的厮杀,在此消彼长中争夺电商市值第二的位置。Q3财报发布后,京东市值再次被拼多多反超。

谁能坐稳“中国第二大电商”?

毫无疑问,拼多多是国内电商领域的一匹黑马。 拼多多的崛起,改写了国内电商的格局,对京东造成了冲击。

从零到1000亿GMV,京东用了16年,而拼多多只用了2年。 而拼多多更是只用了不到4年时间,就在月活用户数量上达到了京东的规模。

阿里作为国内电商头把交椅的地位不可动摇,那么行业第二的位置,就显得尤为关键。

本质上,拼多多并非京东最匹配的竞争对手。 京东是直营模式,而拼多多是平台模式,拼多多走出了一条和京东不一样的路。 虽然都属于“腾讯系”电商,接受了腾讯的投资,拥有腾讯在微信端的流量扶持,但只有拼多多将微信流量玩出花来。 腾讯早在2014年就将电商业务交给了京东,由此对抗阿里巴巴,但在移动互联网浪潮中,拼多多的崛起是一个意外。

京东以自营起家,时至今日在根本上还是一个直营电商,做的是辛苦卖货的生意。 拼多多走的是阿里“修路收过路费”的平台路子,聚合了一大帮商家,通过平台来赚钱。

做平台是过去几年,在投资圈颇受追捧的商业模式之一。 在互联网投资最热的那几年,似乎只要跟平台挂上钩,就能把估值提高一截,所以阿里能做到4800亿美元市值,滴滴能融到超过1000亿人民币的资金。

京东一直高喊开放,努力提高服务收入的比重,某种程度上是为了增加平台的想象空间,讲一个自我变革的故事。 这些改变从数据上也已经得到体现——京东服务收入的占比,从2017年Q1的7.2%,一直提升至如今的11.9%。

另外,京东想要下沉。 拼多多的崛起,发迹于市场广袤无比但京东曾鞭长莫及的低线市场,采用的是社区拼团的玩法。 京东近期大力推进的“京喜”,则是想要从城市去打农村,和拼多多短兵相接。

今年10月中旬,京东拼购正式改名“京喜”,负责全面下沉,和拼多多在低线市场展开厮杀。 在玩法上,一切又那么似曾相识。 “超级百亿补贴”、“一元爆款”、“站内秒杀”,这些熟悉的配方都曾出现在拼多多的战役里。

从数据可以看到,京东的下沉战略成效显著。 超预期的营收增长、超过70%的新用户来自低线城市,尤其是实现了持续的盈利,这些都体现了调整的成果。

但市场并不一定就会为此买单,尤其当拼多多还在一旁咄咄逼人。

当然,目前拼多多还在亏损状态,这多少会影响其估值空间。 但黄峥似乎对此毫不担心。 按照他的说法,拼多多“随时具备了产生收入和随时赚钱的能力”。 换言之,短期的亏损并不代表长期不具备盈利能力。

有意思的是,4天后,拼多多将发布Q3财报。这将是一份怎样的财报,又会对当前的格局带来多大改变?

竞争还在继续,行业“老二”难当。