疯狂的品牌联名、视频直播的火爆、三大运动巨头高管前后离职,运动品牌的这一年并不平静,Nike、Adidas、UA、lululemon、李宁(需求面积:100-300平方米、已进驻434家购物中心、今年计划开300家)这些运动品牌的2019年过得如何?

从A-Z,生态圈专栏作者Ricki Dai带你回顾行业这一年的沉浮。

A

Air Jordan

2019年底最大的行业新闻,无疑是AJ的季度营收突破了10亿美元大关。作为对比,同门的匡威在同一财年同一季度的营收,还不到AJ的一半。尽管Yeezy声势很大,但AJ同样步履稳健。

在2015-2016这两年时间里,AJ曾经遭受过不小的冲击,也有过AJ 3 OG全线倒闭进折扣店的窘境。在那之后,AJ根据运动时尚的行业趋势,调整了自己的产品和营销策略,更多的资源和时间,被投入到了内部跨品类合作(例如内马尔)和外部跨界联名(例如Dior)之中,相比之下,竞技类签名鞋的开发和营销被相对搁置。

事实证明AJ的策略无比正确,在athleisure的劲风之下,AJ完全释放了自己的潮流和时尚潜力,成了球鞋休闲时尚化和大众化趋势下的最成功的品牌之一。而如今,AJ也终于腾出手来准备在签名鞋领域重整旗鼓。

在甜瓜和保罗老去,威少也不再年轻之后,AJ迅速用强大资源拿出Zion+077的组合(当然了Zion目前看来风险不小)。两手抓,两手都硬,真是强势。

B

Basketball

正如之前预测的一样,2019年成了行业的篮球大年。不仅彪马,NB和匡威都重新入局,以安踏(需求面积:100-200平方米、已进驻378家购物中心、今年计划开300家)为首的国产品牌们也纷纷加大投入,连特步都瞅准机会签下了加盟CBA的林书豪。

对品牌们来说,篮球品类最大的吸引力有两个。其一在于,篮球产品很贴合现在消费习惯和潮流趋势,是一个运动时尚属性很强的品类;其二在于,篮球在全球最大的两大市场,即北美和中国,有着很高的相关度。这其中的吸引力,自然是不言而喻。

但篮球品类虽然生意潜力很大,但在运动品牌世界,其运作的本质还是依托整个NBA作为文化和灵感的输出与根基,而耐克系几乎是牢牢把持着相关最优秀的资源,其他品牌只能见缝插针抢机会。阿迪达斯的哈登和新百伦的伦纳德皆是如此。

如今AJ已经安排好非常强劲的年轻人阵容(八村塁+塔图姆+蔡恩+东契奇),其他品牌则是要以自己的1-2位核心球员为重点,深挖产品和营销的机会。

相信新一年的篮球鞋之战会更加激烈。

C

China

中国市场的重要性已经不言而喻。翻看各大品牌2019年的各季度财报,中国市场永远在增长率上领跑全球,生意规模也和北美不相上下。越来越多的中国特供,中国独家,中国设计开始出现在市场上。大部分国际品牌已经将中国市场的重要性提到了最高。

而China的影响力不仅在于市场规模,也在于本土品牌的强势崛起。安踏和李宁自不必多提,无论是产品质量还是营销规模在今年又有了大幅的提升。

原本属于第二梯队的匹克和361也在产品上下了苦功夫,拿出了让消费者能信服的科技和IP联名,走出了一条属于自己的路。国内品牌的纷纷发力,让中国市场的蛋糕越做越大,也给消费者提供了更多的选择。

对国际品牌来说,接下来想要继续在中国市场高速发展,无疑需要投入更多的精力和财力。原本跟在背后玩抄袭的国产品牌们,都已经奋发自强,有了独当一面的能力。当然,对于消费者来说,这样百花齐放的局面,无疑是令人感到高兴的。

D

DTC

Direct toConsumer对国内很多媒体来说,DTC一直是一个翻译难点。因为他们不理解这个词背后的含义,所以往往只能按照字面翻译。经常会出现「直面消费者的渠道」这样让人茫然的翻译。

事实上,DTC是指品牌方可以直接和消费者接触的渠道(而不是通过经销商或者零售商),换言之,是品牌方自己的直营渠道。2019年,以耐克和阿迪为首,整个行业都越来越重视DTC渠道的发展(比如大家熟悉的上海南京路大战)。前者甚至和亚马逊结束了合作关系,决心可见一斑。

传统意义上来说,DTC意味着更高的利润,更好的服务,更强的品牌信息。而在如今的数字时代,DTC更能帮助品牌更好理解消费者,建立更好的CRM体系,并提供更好的个性服务。

基于此,品牌方自然希望DTC不断壮大。但另一个现实是,经销商和零售商依然把控着大量的优质渠道,如果过度倾斜资源给到DTC,也会有失去经销商支持的风险。强如耐克,敢直接和AMAZON掰了,但对整个行业而言,发展DTC还是一条漫漫的长路,而不是一夜可以实现的。

E

eSports

早前,很多国内消费者可能不知道的一个消息,但在美国引起了比较大的轰动:阿迪达斯正式和Tyler「Ninja」Blevins完成了签约。而最近双方又共同宣布,12月31日将发售第一款联名产品。

Tyler「Ninja」Blevins虽然在中国名气相对来说不大,但他的职业却很火:游戏主播。在国内,耐克,阿迪达斯以及UA也已经尝试和电竞做更多的合作。品牌方的意图很明显,想要更好和千禧一代的消费者对话,就一定不能放弃电竞这块也许是最大的战场。

更有趣的是,相比于传统体育赛事,中国在电竞领域的群众基础和职业队战绩都好出不少,甚至可以说是非常优秀。也因此,对于想要赢在中国的各大品牌而言,电竞成为一片红海的日子不远了。

截止到2019年,运动品牌在电竞领域的投入,还没有让玩家和粉丝们买账。在大家眼里,品牌方目前还处在占坑阶段,先抢山头。而随着电竞行业的蓬勃发展,品牌们提供更用心的产品和营销,真的去了解电竞领域的消费者。这一天应该很快就会来。

F

Female

尽管Rihanna结束了和Puma的合作,暂时退出了运动品牌的圈子。但对行业来说,2019年依然是女性消费者飞速增长,重要性越来越高的一年。

也正是在今年,Lululemon实现了令人惊叹的增长,2019年前三个季度分别拿出了16%,17%和23%的全球营收增长表现,股价也是月月猛涨,累计超过80%。

而Lululemon的成功,既证明了女性消费者市场的巨大潜力,也给所有其他的品牌上了生动的一课:女性市场有着自己的产品和营销逻辑。

当初不看好Lululemon的人不在少数,大家普遍认为消费者定位偏高,价格也远远超过普通运动品牌产品的定价,并不符合业内大部分品牌的成功经验。

但事实证明,女性消费者对于价格的敏感度相比于男性消费者较低,但对品牌形象(定位)以及产品本身的设计和质量更为在意。一旦认可了品牌传递的价值观,那女性消费者所愿意付出的价格要高于男性消费者不少。

所以,除了签约小鲜肉来带女粉丝的生意之外,品牌们也该在女性消费者身上花更多心思。

G

G-Dragon

时隔两年,G-Dragon终于重新回到大众视线。在退伍当天,他就已经登上了国内外多家社交媒体的热门话题,丝毫不逊于当时刚发布新专辑的Kanye。随后不久,G-Dragon就和耐克一起发布了联名之作Para-noise。

鞋子发售前一周,我自己正好在韩国出差。整个首尔从Dover StreetMarket,到BEAK,再到Kasina甚至是On the Spot,所有店铺都把最好的位置给了一款鞋,那就是权志龙的AF1。韩国之外的所有发售地,同样都被这款鞋的热度冲击着。

无论是产品本身的设计还是发售之后的热度,都向所有人证明了两年的服役生涯对于G-Dragon没有任何负面影响,甚至为他开辟了更广阔的空间。

就个人的能力和影响力而言,权志龙(G-Dragon)依然是绝对的亚洲的顶尖,也是为数不多有能力影响整个行业格局的人。

目前来看,他依然和耐克有着紧密的合作关系,这更让美国品牌的合作伙伴阵容显得无比强大:全亚洲在圈内和消费者中最具影响力的两位,都在和耐克合作,这也使得中国乃至亚洲区的生意增长更为可期。

H

Hip-Hop

ZZ嘻哈对于运动品牌行业的影响力已经无需多言,在Kanye West之后,Travis Scott成了又一位近年来在行业史上留下个人印记的嘻哈歌手。

即便和前辈仍有差距,但TS的倒钩AJ 1不仅在设计上独树一帜,更是催生出整个球鞋行业二级市场的一次爆发式增长,并极大拓宽了球鞋产品的目标消费者人群。换言之,TS的倒钩AJ 1,让球鞋在Yeezy之后得到了又一次的大规模出圈。

相比于北美地区嘻哈和运动品牌们的默契,国内的嘻哈则因为众所周知的原因遭受重创。除了导师带货之外,中国的嘻哈文化自顾不暇,无力为国内的球鞋文化发展和品牌的营销推广进一步助力。Puma曾在有嘻哈第二季火热时签约王以太和刘柏辛,但最后的结果也只是平平淡淡。

很多人都在问中国为什么没有好的球鞋文化?为什么只关心价格和炒卖。事实上,球鞋文化并不仅仅是产品和设计这么简单,而是各种不同文化和艺术不断冲击和交融之下,才诞生出的一种文化和消费现象。国内的球鞋文化,缺的又何止是嘻哈呢。

I

IP

2019年绝对可以称为运动品牌行业IP联名的元年。如果说2018年阿迪达斯和龙珠的联名还算得上是让人眼前一亮,那整个2019年我们在球鞋上看到的IP内容简直是不可思议得多,几乎每周都会有新的IP联名产品发售:麦兜,玩具总动员,权力的游戏,高达,可口可乐,复仇者联盟,惊奇队长,怪奇物语,星球大战,龙珠超,海绵宝宝,口袋妖怪,海贼王,猫和老鼠,Hello Kitty……

IP联名的爆炸式增长,背后是品牌寻求新增长点的强大需求。跨界IP联名内容丰富并已经积累了相当数量的粉丝,既可以帮助品牌方提升设计的趣味和故事性,也能直接拓展消费者人群,因此受到了业内的广泛青睐。

不仅如此,IP联名还是国产品牌提升品牌形象和影响力的重要手段。相比于联手顶尖的街头或时尚品牌,IP联名无疑更容易获得。

然而市场的竞争是残酷的。当IP联名的供给越来越大的时候,消费者对于产品设计和营销自然也会越来越挑剔。目前来看,大部分IP联名还停留在简单的「你卖IP我做产品」的阶段,双方的联合营销和推广还不够多,也不够强。2020年,品牌方势必会在产品联名的基础上,在营销方面有所突破。

J

Jay Chou

现如今,80和90后已经完全掌握了网络的主流话语权。也因此,陪伴大家长大的周杰伦在去年成为了全网最热的明星之一,代表性的事件无疑是夕阳红粉丝们对抗蔡徐坤粉丝的微博超话事件。

在这个全网轰动的热度背后,品牌们不仅看到了周杰伦无与伦比的影响力,更发现了他所拥有的强大个人关系网络。周杰伦本身的性格又喜欢发IG,挺朋友,撑场子,因此,运动品牌纷纷开始挖掘和他相关的资源。

阿迪达斯率先抢下周董的爱妻昆凌,曲线救国地利用到了周董的资源展示了不少阿迪的产品;特步则是签下了林书豪(签约的主要原因当然是林书豪自身的实力和影响力),同样是周杰伦的好兄弟;而周董共同参与的潮牌Phantaci,今年也再次回归上海,得到了耐克不少的资源支持。

强如陈冠希,都不忘积极把自己的新品seeding给到周董,让他第一时间上脚。没想到人到中年,周杰伦再次影响了运动品行业的走势。

事实上,想要蹭到周董热度的远不止运动品,从2019年开始,不光周董最爱的machi machi开始疯狂招商,还有一大堆奶茶品牌想法设法讲出自己和周董有关的故事,以期得到粉丝的青睐。2020年,看看周董会不会进一步在球鞋方面提升自己的全民影响力。

K

Kaepernick

耐克对Kaepernick的力挺和支持再次为他们赢得了很高的美誉度(当然也伴随着争议)。在这个人人都想和政治以及社会争议保持距离的年代,耐克对旗下运动员的发声却始终有着自己鲜明的态度,并始终给与正确的支持。

去年在Kaepernick之外,耐克也声援了小威在法网上穿着「黑豹装」。事实证明,耐克的眼光,勇气和坚持给他们带来了持续性的回报。

Kaepernick的电视广告尽管在最开始让耐克股价受挫,但随后就为美国品牌带来了巨大的品牌曝光和正面评价。这也成为了整个行业在2019年最大胆,最有态度,同时也是最冒风险的营销推广。

不久前,Nike正式发售了Kaepernick联名版本的AF1,瞬间销售一空。看来在今年,耐克在他身上依然会保持投入。

L

Li Ning

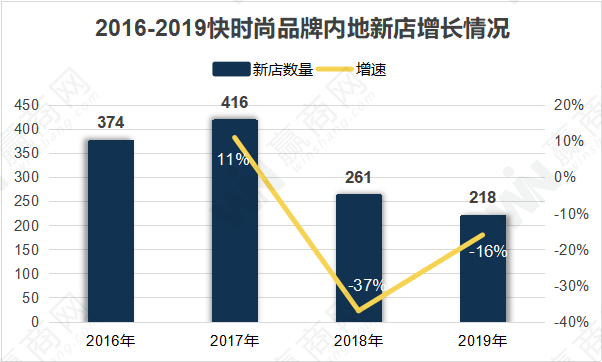

李宁的情况实在是太复杂了。他们的业绩在2019年非常出色,但同时他们的产品又受到很多争议。但这里提到的李宁,更重要的是他们在2019年对于整个行业的影响,即时装周营销。

李宁在2018年开创了国内品牌「出口国际时装周后转内销」的品牌策略,不仅大幅提升了品牌形象,营收和股价更是猛增,也因此帮李宁在整个2019年不停开新店。

同样是在去年,包括Fila,中国乔丹,安踏(儿童)都各自找机会上时装周,希望能复制李宁的成功路线。而这股风潮还蔓延到了整个中国的服装行业,包括波司登在内的各大品牌都纷纷复制。

然而在很多人口中「有钱就能做」的时装周营销,事实证明想做好并不容易。大部分品牌都没有取得哪怕当时李宁热度的一半,即便李宁自己,在2019年两次的时装周亮相也再也达不到最初的热度。在大量的时装周营销的轰炸下,消费者已经迅速熟悉并习惯了这样的套路。

在2020年,如何调整这样一个已经被消费者吃透的套路,是李宁和其他国产品牌必须面对和解决的。在现在这个高速变化的消费环境里,曾经的优质解决方案也会就会是下一次的毒药。

M

Midsole

在行业被Boost统治的三年多时间里,几乎所有品牌都认识到了中底科技的重要性。好的中底,不仅仅是能提升实战鞋款的性能,更能为整个品牌的全线产品带来更多的选择和可能性。在经过研发和筹备之后,2019年成了整个行业的中底大年,不仅是产品方面,更是营销的投入和花样。

对于中底的发力和重视,无论对行业还是消费者来说,都是非常好的消息。整个行业的发展和前进,需要不断有好的科技来推动(Boost即是最好一例)。而更多的国产品牌也把精力放在了扎实的产品研发和优化上;这样的演进,给消费者在各个价位上都提供了越来越多的好选择。

而品牌们(尤其是国产品牌),也看到了非常积极的销售表现和消费者反馈,这对于长久的品牌发展有着重要的意义。

值得注意的一点是,耐克在2019年针对女子消费者力推的Joyride直接在年底的双11大战里全线对折,由此可见去年市场竞争之激烈。

N

Nike

写到N的时候,耐克就是不得不提的那个。

2019年对耐克来说无疑很成功。但更让人惊叹的,是耐克对整个行业其他对手全方位的领先。事实上,耐克今年在新品开发方面并没有压倒性的胜利,也还有像Joyride这样已经漫天折扣的产品。但如果仔细盘点其他的所有方面,耐克几乎都有着让其他品牌叹为观止的优势。

比如南京东路001,这是一家大部分品牌根本都不敢想的旗舰店。陈列布局,货品安排,科技含量,店员素质,以及整体传递出的消费体验,让人进去了根本就不想出来。

仅仅相隔几十米的阿迪达斯旗舰店和001有着肉眼可见的巨大差距;同样的,尽管起步比Confirmed App稍晚,但SNKRS无疑已经成了整个行业最成功的消费体验APP,也成了耐克整体营销的重要一环,在2019年年末大放异彩。

至于耐克所拥有的合作伙伴,就更不用多提了,单就sacai就已经帮助耐克雄踞各大媒体的年终球鞋榜单榜首位置,Virgil今年忙着LV根本也没怎么发力……

强,实在是太强。

也因此,盲目追赶耐克没有任何意义。

O

Outdoor

Outdoor在2019年的球鞋圈是一个不上不下的尴尬地位。

所有人都曾预言Outdoor将会成为老爹鞋之后新的大趋势,而其中Urban Trail更是能成为大家日常穿着的一部分。但事实上,Outdoor在2019年的发展势头并不如预期。根本原因,还是户外鞋的造型和日常穿着搭配依然有一定的差异和距离。即便大部分品牌都在强调UrbanTrail/Utility,但户外灵感的球鞋在消费者脑中的根本印象还没有本质的的改变。

也因此,即便市场上有着很多优秀的产品(例如Hoka),但总体的影响力依然有限,并没有成为大范围的球鞋趋势。

虽然如此,Outdoor Trend在2020年依然有希望持续发酵,影响更多的品牌和消费者,尤其是被时尚休闲化的Urban Trail。

这一趋势最大的希望在于,越来越多的消费者有着这样实际的产品需求(多场合穿着,兼具美观外形和功能性,通勤休闲短途皆可穿着)。因此,即便不能成为下一轮老爹鞋,户外灵感的潮流鞋款也必将占据越来越大的份额。

P

Personal Taylor/Customization

adidas集团在2019年最让人不能理解的操作之一,就是关闭了阿迪达斯和锐步品牌的定制服务(即miadidas和mireebok)。

之所以说难以理解,是因为个人定制服务已经在全球大部分消费市场快速发展,成了成熟消费者的下一个核心需求之一。包括耐克和NB在内的大量品牌都在努力完善自己的定制服务,包括更多的修改细节,更多的颜色材质选项,等等。

不仅如此,即便是通常意义上的大货,也在尽可能多地提供个性化的选择给到消费者,其中最常见的炒作就是用魔术贴设计进行换标和图案。

在全球经济整体都不乐观的情况下,运动品行业已经可以算是逆势而上,保持着不错的增长。但想要继续这样的势头,一方面当然要持续开发包括中国在内的潜力市场,另一方面也要通过更多精细化的消费者管理和服务来挖掘成熟市场的生意机会,CRM和个人定制正是其中最重要的角色(这也是和品牌们大力发展DTC息息相关)。

所以当别人都两翼齐飞的时候,阿迪达斯砍掉了自己一个翅膀……

Q

Quit

在刚过去的2019年,有三大运动品牌的高管宣布离开自己所在的岗位,包括耐克的CEO Mark Parker,阿迪达斯全球品牌负责人Eric Liedtke以及以疯狂著称的Under Armour创始人和CEO Kevin Plank。重要性如这三位竟然同时离职,在行业内的历史上也非常少见。

三位的离开,确实都称不上光荣退休或是功成身退。Under Armour深陷泥潭已经好一阵子,Plank从2017年开始的很多决策都被证明是错误的,而公司还被曝出通过提前将客户的期货订单发货等方式来强行维持账面上的单季度的高双位数增长。

而Parker的离职则让人联想起耐克公司内部的人力丑闻以及被关闭的俄勒冈项目(Nike Oregon Project);至于同样为阿迪达斯立下汗马功劳的Eric,则面临着全球品牌热度和营收极度放缓的困境。

三位高管的离开,势必会对品牌发展有一定影响。目前来看,大家普遍对于Plank离开之以后的UA抱有比较正面和积极的看法,而Parker和Eric则会给耐克和阿迪带去更多的负面影响。

R

Resell

就行业而言,二级市场是必不可少的组成部分,它的运作模式和规模大小反映了市场的成熟度。整个2019年,国内外媒体都在聚焦中国二级市场的爆炸式发展。这是中国市场逐渐成熟必然要经历的阶段,但同时也充满了中国特色的元素。

健康的二级市场,不仅是一个交易的平台和场所,更是承担着渠道扩展和品牌效应二次传播的重任,这正是Stock X在做的事情。更重要的是,相比于品牌方的驱动,二级市场的内容和传播,更基于消费者反馈和产品本身的质量与热度,换言之,能更真实反映出品牌和产品在市场中的活力和生命力。

在中国,情况则是复杂得多。尝试入华的GOAT也明显准备不足,低估了这个市场的难度。球鞋文化的缺失以及消费者成熟度的不足让二级市场在国内成了一个迷你的股市,利益攫取成了最大的主题。也因此,二级市场这个本来客观存在的市场组成部分,在很多人眼里却成了疯狂的代名词,甚至有人锒铛入狱。

S

Sustainability

曾经看苹果发布会的时候,很多人都不明白一件事:为什么库克几乎每次都要说几句关于环保的事情?消费者明明不感兴趣。后来大家懂了,这是企业责任,也是欧美上市公司必须要重视的一件事。

如今,运动品牌行业也纷纷开始发力环保和可循环利用材料。阿迪达斯和Parley的合作大家都已经耳熟能详,去年匡威和锐步也都拿出了自己的环保产品。

对品牌方而言,这样的项目完成起来不难,但如何真的将它们变成品牌的有机组成部分(而不是简单交作业),是所有人的难题。之所以难,是因为环保这个概念本身不是Consumer Facing的。用大白话来说,对大部分消费者来说,环保并不是一个卖点。

因此,品牌方投入的资源目前来看还无法兑现成营收和品牌热度。2020年如何布局,值得期待。

T

Travis Scott

尽管在硬实力与影响力方面和Kanye还有差距,但Travis Scott去年的「倒钩」AJ无疑成了球鞋圈热度最高的产品之一,也直接引爆了中国球鞋二级市场的疯狂。

说一句比较有趣的话,TS在中国的球鞋史上,留下了浓墨重彩的一笔。另一方面,球鞋圈确实也需要像TS这样的力量来持续提升整体的影响力。

Kanye,Virgil以及TS,他们三位在过去四年里凭借着自己的影响力和设计,将球鞋这件本身相对比较小众的事情,扩张到了越来越广的大众消费群,也帮助整个行业提升了营收水平和品牌影响力。

请注意,这里说的并不是TS的影响力一定高于公鸭或是Kendrick Lamar,而是指他和他的作品在行业的进程上有着重要的作用(KL自己和锐步还有耐克出了一堆联名也没有这样的里程碑作用)。接下来的2020年,看看TS是否会更成熟,更有创意。

U

Under Armour

写Under Armour,并不是仅仅因为这个品牌最近的颓势。事实上,UA这几年的轨迹,对整个行业的所有从业者而言是非常好的一课。普朗克以及整个公司的很多决定,一步步把这个曾经火热的品牌推入了深渊。

在品牌火热时,UA没有make good better(即没有在当时火热的篮球领域持续加码),而是选择剑走偏锋,大量投入已经被耐克和阿迪达斯放弃的智能硬件;在行业趋势发生明显的转换时(athleisure),UAS的新产品线却走了高价位和小众设计,错失了行业最大的风口。

当最大的经销商之一Sports Authority倒闭之后,UA没有受到警醒,重新审视自己包括打猎在内的超多品类;而当他们抢下Rocky(不是Rock)作为品牌合作伙伴之后,却没有用好这最后一根救命稻草,最后不了了之。

而如今,UA更是犯起了财务错误……UA这所有走错的路,值得每个品牌记在自己的笔记本上。2020前景?不说也罢。

V

Video

不知不觉,视频这一传播形式已经开始大幅影响品牌的营销策略以及销售转化。无论是在国外的Instagram和Tiktok,还是国内的B站和抖音,视频时代催生了越来越多的球鞋自媒体,也让销售转化这件事变得更为直接和强劲。

至于视频直播,更是成为了品牌方提升短期销量的重要手段,阿迪达斯就已经分别和薇娅以及李佳琪有过合作。

在视频时代(并不一定是短视频),品牌方的调整必须快而准。既需要制作更多精致的视频内容进行投放和推广,也要在合适的平台找到合适的视频自媒体进行合作。视频自媒体的风格和类型比文字媒体更为多元化和个性化,观众(粉丝)的黏性也很高。

品牌直接甩一篇公关稿给媒体发的日子已经一去不复返了,视频时代要求每个品牌都精细运作自己的内容和投放。

事实上,这样的精细运作也会反哺品牌方,让他们更贴近和了解不同类型的消费者。真正认真耕耘的品牌,也会进入一个正向的循环。

W

Worldwide

在阿迪达斯2016年发售NMD的时候,曾出现过国内一鞋难求,国外货架上摆卖的情况。现如今,整个运动品牌行业已经完成了全球化,三大市场(北美、欧洲和亚太)的信息流通越来越顺畅,品牌方的产品布局也越来越宽广。

不仅如此,在2019年,中国市场也更多接入了行业的全球化运作。越来越多来自国外的品牌,店铺和平台进入中国,来补上自己最重要的一块业务拼图。

而在行业全球透明化的背景下,利用信息差来盈利的方式越来越难,品牌方必须要提供更多地区专属的产品和营销来满足充分掌握各种信息的消费者。这固然意味着更多的工作,但对品牌自身的发展和消费者的购买选择都是好事儿。

而Worldwide也让全球各地的纷争和危机走出国门,影响到品牌全球的运作。2019年整个行业都发起了一轮内部自查,确保品牌所有的沟通和用词都不触及相关的政治敏感话题。接下来的一年,避免危机,针对不同市场拿出更多的诚意产品,无疑是重要的课题。

X

X-over

这是一个联名到疯狂的时代。

刚刚过去的2019年,已经到了联名当大货卖,大货只能打折卖的地步。同时,这也是运动品牌们集体出圈寻找联名伙伴的一年。IP已经不必多说,汰渍洗衣粉,人民日报,故宫,新媒体都成了品牌的联名对象。一时之间,消费者目力可及的范围内,几乎一大半都是联名。

如今你走进Puma Select的店,会发现几乎整家店都是各种不同类型的联名产品,街头品牌,IP授权,国内品牌,个人签名系列,都是联名。而事实上,消费者们并不傻。到了年底,大家已经看明白品牌们是为了联名而联名。

为了「出人意料」,品牌不停在强行跨界,找各种新鲜的伙伴。但喧闹过后,消费者会发现联名最重要的两件事并没有发生:设计灵感的碰撞交融,以及推广方式上的创意。

2020年,行业联名会只多不少,但市场永远会做出真实的反馈和调节。相信2020市面上会有更多的联名款……在打折。

Y

Yeezy

自从Kanye和adidas携手以后,每一年的年终回顾都少不了Yeezy。从最初的的超限量天价,到今年高频率深货量发售,Yeezy的整体生态结构其实越来越稳定。

换言之,品牌方以及Kanye对Yeezy系列整体热度和二级市场涨跌的控制力越来越强。正因为此,即便2019年Yeezy被拿来补了很多营收的缺口,但如果本身没有控制力,也根本没办法这样来使用Yeezy。

控制力强是好事儿,但当你面前永远只有一个选择的时候,那再强的控制力也没有任何意义,这才是阿迪面临真正的困境。Yeezy面临的最大危机,是它承担了越来越多的营收压力,其中很大一部分,来自于阿迪不给力的大货产品。

如果接下来一年还是这样的情况,那Yeezy系列将会面临很大的考验。目前来看,大量新款同时面世,久违的新鲜血液会不会很快被赶鸭子上架,拭目以待。

Z

Z-Generation

随着00开始广泛发声并成为了行业研究机构的重点对象,Z世代终于成为了这个行业最重要的新生力量,不仅仅是消费端,更是对行业本身的建设和发展。

Z世代的逐渐成熟,对品牌来说是一个重要的转折点。无论是已经成功的品牌,还是始终未能建立起影响力的品牌,面对Z世代都会接受同样的考验,需要重新调整和评估自己的产品语言与营销方式。

不仅如此,整个行业也需要Z世代注入全新的力量和灵感。客观来说,运动品牌行业的球鞋设计,已经做了太久的复古,或是以复古为灵感进行现代化设计。类似于上世纪8090年代百花齐放的球鞋黄金年代,已经许久不曾出现了。

Z世代无论是物质还是精神环境都处于相对更好的条件之下,整体的信息量接收程度也远远高于之前。因此,行业对他们有着更高的期待,希望Z世代可以用自己的方式来影响运动品牌行业的发展和方向。