3月17日,微盟发布了2019年财报。

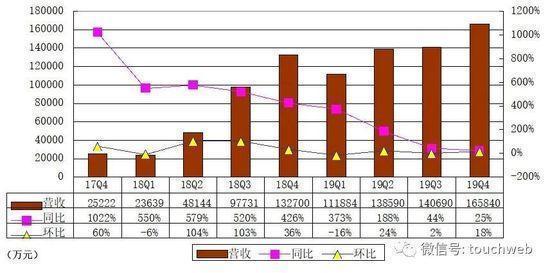

财报显示,全年营收达14.37亿元人民币(下同),同比增长66.1%;全年毛利达7.97亿元,同比增长54%;净利润达3.11亿元,经调整净利润为0.77亿元、同比增长52.1%。

从数据上来看,微盟2019年营收和利润都超出了市场预期。无疑,这给还笼罩在“删库”阴影下的微盟带来了一丝光亮。

同样,财报上的表现也直接反映在了股价上。

18日开盘后,微盟盘中直线拉升,曾涨超8%,但在北京时间16:00收盘时,却降了0.72%,报4.12港元。

1:0.77,微盟不亏

对大多数企业来讲,在2020年活下来是唯一的诉求。

可单从2019年全年的财报来看,微盟似乎并不属于这个“大多数”。更何况,在疫情的催化下,微盟所在的SaaS赛道又迎来了小爆发,市场潜力进一步被挖掘。

不幸的是,正当微盟即将大拓市场,享受疫情之下的市场红利时,一场“人祸”却突然降临。

2月23日19点,微盟收到系统监控警报,显示服务器出现故障,大面积服务集群无法响应,生产环境及数据遭受严重破坏。

随之而来的是,300万商家生意停摆超48小时,上市公司市值极速蒸发了20亿港元。

好事不出门,坏事传千里。

这件事一度让微盟出圈,登上微博热搜,业界甚至戏称,这是一场能够载入互联网史册的宕机事件。

接下来的事情,也就变得众所周知了。

2月25日,微盟发声称,这是系统遭员工人为恶意破坏,导致客户数据丢失,公司已报警,并正在全力修复。

直到3月1日晚间,微盟才把数据全部找回,并公布了赔偿计划:公司管理层准备了1.5亿元人民币赔付拨备金,其中公司承担1亿元,管理层承担5000万元,同时拟定了现金赔付计划和流量赔付计划供商家选择。

在当时看来,1.5亿的赔偿金,让外界和商家一致认为微盟“小气”。但根据财报来看,这场“人祸”竟然让微盟“一年白干”。

然而,这次事件带来的更深远的影响还在于让微盟陷入了“信任危机”。

数字化时代,安全是数据的生命,当生命线被突破,修复数据容易,修复人心难。

对于企业客户来讲,最为关心的永远是:增加收入和降低成本。

SaaS带给客户的价值也体现在这两方面,而SaaS企业在产品上的能力将反馈到用户的粘性与付费热情上。

而这次“宕机”给300万商家带来的损失是无法估量的。

通常来说,当SaaS公司收入体量达到1 亿美元,基本上可以看作其模式已经得到下游客户的认可,模式初步得到认可。

按照这个标准,2018年,微盟8.65亿人民币的收入体量已经达到了合格。

“宕机”事件后,体量已经突破14亿人民币的微盟又要反过头去补“客户信任”的课,其中的尴尬不言而喻。

四个关键词,一个忽略点

一如从前,微盟2019年整体业绩大幅增长仍旧源自SaaS产品和精准营销两大核心业务收入的业绩新高。

报告期内,微盟SaaS产品收入5.07亿元、增速为46.1%;精准营销业务毛收入增长至52.8亿元、同比增长111.9%,精准营销收入达9.3亿元人民币、同比增长79.5%。

在这次财报总结中,可以看到四大关键词―小程序、私域流量、大客户、投资并购。

背靠大树好乘凉,依靠腾讯小程序生态成长起来的微盟,在财报中丝毫没有回避这个事实。

官方数据显示,2019年腾讯的微信小程序达到3亿日活量,创造了超过8000亿的交易额,较2018年增长1.6倍,其中电商、零售行业呈现爆发式增长。

从SaaS行业来讲,在2019年SaaS垂直领域渗透率中,电子商务排名第五,为6.9%。

行业也报告指出,在2019年,头部行业与尾部行业在SaaS的应用上已经拉开差距,虽然都在进步,但这种差距随时间的推移已经呈现明显的雪球效应。

所以在小程序爆发和电子商务领域SaaS渗透率不断提升的情况下,早已在这个赛道有所积累的微盟在2019年实现了迅速圈地,并成为了小程序爆发的直接获利者。

此外,2019年,私域流量概念大火,越来越多的商家开始重视私域流量市场的挖掘,加上微信生态去中心化和私域流量的特性,微盟借助差异化打法,完成了智慧餐饮、智慧酒店和本地生活的布局。

在财报里,微盟还重点突出强调了大客线下市场,并将ARPU(每用户平均收入)快速提升至6373元的功劳,归到了大客市场上。

财报显示,线下大客市场的策略让公司用户结构从微小客户向中大型转移,因为大客户付费意愿强、生命周期长且相对稳定,从而提高SaaS产品整体续约率。

诚然,对于国内的SaaS企业来说,目前仍是一个初级市场开拓的阶段,他们面临的生存困境在于,相较于美国SaaS市场,商家用户付费意愿依然很低。

高调进入大客市场,微盟看到的不光是收入的提高,还是稳定的高收入。

值得注意的是,在2019年,微盟还首次出手进行了投资,拟收购雅座63.83%股权并战略控股,以丰富智慧餐饮产品线。

由此,这四个关键词和一系列的动作,帮助微盟在2019年集齐了“天时、地利、人和”的条件,也直接推动了本期营收利润增长。

在这四个关键词的光芒之下,还有一个容易被忽视的点,那就是2019年微盟的研发占比仍然较低。

2019年上半年,微盟财报显示,微盟SaaS产品销售成本(包括研究及开发投资及资本化的开发成本)为4200万元,仅占总收入比重6.40%。

全年来看,SaaS产品的销售成本增加至2019年的人民币98.9百万元,其中,宽带及硬件成本为2010万,研发投资和资本化为2280万元,占总收入比重的6.88%。

与营收的突飞猛进相比,微盟在研发上投入的增加简直微乎其微了。

其实,在核心业务尚未形成牢固的竞争壁垒的情况下,微盟当下对研发投入的占比对其本身来说更意味着一个危险的信号。

站在腾讯的肩膀上,押宝智慧零售

2020年,在疫情蔓延,经济下行的当下,到底什么行业会成为新宠?答案并不唯一。

可以看到,在SaaS产品方面,2019年微盟商业云已经围绕社交电商、智慧零售、智慧餐饮、智慧酒店、本地生活等多个垂直行业布局。

但在这几个垂直行业备选之中,微盟认为,2020年智慧零售板块收入还将持续增长,并且占SaaS总收入比重将持续提升。

在财报中,微盟如此乐观的表示:

“在智慧零售方面,接下来是我们战略重点,目前我们已经签约了200多家零售品牌商户,品牌商户随着门店数量的增加,其客单价也会逐步提高,且品牌商户粘性强、流失率低,我们预计未来这块的优势会进一步增强,我们在零售数字化的份额也会逐步提高。

与此同时,我们还会通过战略合作与投资的形式,加大与零售数字化领域上下游合作,建立生态合作伙伴关系以及产品解决方案的深度融合。”

巧合的是,据路透社报道,今年年初,腾讯总裁刘炽平曾在演讲中表示:“以前我们的的传统投资部门目光主要聚集在电子游戏和科技前沿方面,然而随着腾讯微信小程序生态和支付平台的飞速发展,未来我们将更加关注智能零售和支付平台。”

一个月后的2月18日,腾讯宣布微信支付页面中间栏将开放“智慧零售”入口,深圳地区用户可通过微信客户端访问腾讯智慧零售小程序,已接入包括每日优鲜、永辉、优衣库、沃尔玛等商家。

如此一来,腾讯便能通过微信把社交平台、内容平台与零售平台全面打通,其想要实现零售行业线上线下跨场景的野心也可见一斑。

紧随其后,3月8日,微盟正式宣布接入微信小程序直播能力。

在疫情的影响下,越来越多的线下商家布局线上的需求猛增,并走进直播间,而这让本就处在风口的直播带货变得更为火爆。

当智慧零售成为微盟新的战略重点,从某种程度上也在向外界传递着一个新的信号,即微盟将跟随腾讯在2020年重点做线下门店的市场,并在客户开拓、产品研发、运营服务上与腾讯智慧零售保持协同。

没人能否认,直播正在成为新的带货和流量入口,电子商务也被重新定义着。可谁都无法评估的是,“宅经济”这个风究竟能吹多久,智慧零售未来走向何方。

风口之后,谁又能避免成为“风口上的猪”?押宝智慧零售的微盟又将命运几何?

或许我们可以从微盟的下一季财报中找到答案。