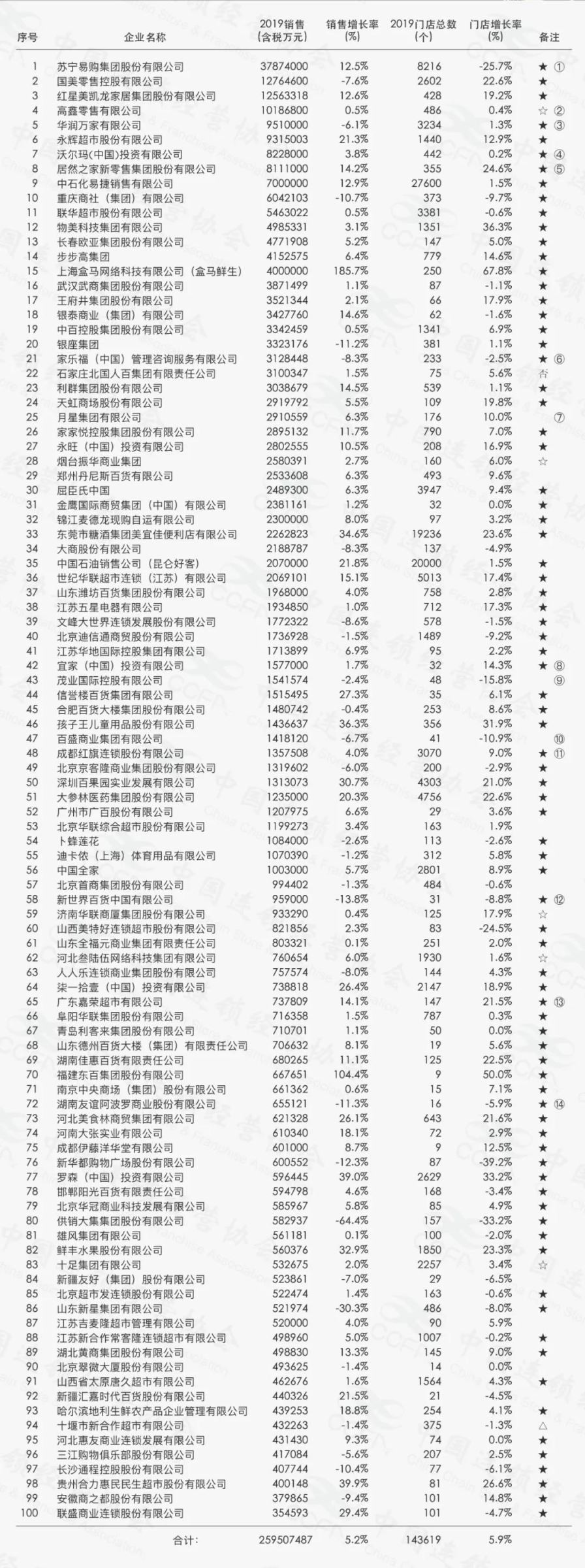

今日(6月2日), 中国连锁经营协会发布“2019年中国连锁百强”,苏宁易购、国美零售以及红星美凯龙位列榜单前三。

百强销售和门店数量保持增长 但增长幅度整体放缓

数据显示,2019年连锁百强销售规模近2.6万亿元,同比增长5.2%,占社会消费品零售总额的6.3%。连锁百强门店总数14.4万个,同比增长5.9%。

尽管百强销售和门店数量绝对值依然保持增长,但增长幅度整体放缓。

2019年,百强企业销售实现正增长的有73家,比上一年减少5家,增长率平均为14.4%,同比下降0.1个百分点,中位数为6.4%,同比下降0.3个百分点;销售出现负增长的有27家,增长率平均为-9.6%,降幅同比增加1.2个百分点,中位数为-7.6%,降幅同比高出2.4个百分点。2019年门店数量下降的企业数比上年增加了8家,共计29家。

18家企业实现销售和门店两位数增长。其中,红星美凯龙、永辉、居然之家、盒马鲜生、美宜佳、孩子王、百果园、大参林、柒一拾壹、罗森10家企业连续两年保持双位数增长。

受疫情影响,企业对2020年的发展持谨慎态度,据对参与预测的百强企业的统计,78%的企业2020年会继续拓展新店。只有36%的企业认为门店同比销售有望实现增长,42%的企业认为门店销售会下降。

百强平均线上销售占比为4.3%

2019年,连锁百强企业线上销售增长28.7%,高于全国实物商品网上零售额增幅9.2个百分点,线上销售规模达5000亿元。

百强企业平均线上销售占比为4.3%。其中,超市企业线上销售占比为2.1%;百货线上销售占比为1.2%;便利店线上销售占比为0.6%;专业店线上销售占比为21.9%。

超市业态发力到家业务、社区直播

百强企业的超市业态普遍开展到家业务,其中约三分之一的企业的到家业务已在全部门店铺开,约一半企业则在部分门店运营,其余企业还在尝试阶段。

到家业务的平均客单价约为84元,单店日均订单56单。到家业务的逐步拓展,也对单店效率产生正向影响。全面铺开的企业相较部分铺开和尝试阶段的企业,到家订单的客单价更高,达92元,人均单店订单数达95单。

此外,超市企业还布局拼团直播丰富渠道。调查显示,超市类百强企业有近六成开展了社区拼团业务,其中过半数处于尝试阶段,社区拼团业务占超市销售比大约为2‰。短视频、网上直播等作为新的渠道,也有约三成百强企业导入。

便利店增幅明显 社区超市后起直追

百强企业中,便利店依然发展强劲,社区超市后起直追。

2019年,便利店销售增幅为16.5%,专业店、超市、百货店分别为10.4%、4.0%、0.7%;便利店门店增幅为7.8%,超市、百货、专业店分别为7.7%、2.4%、1.5%。除超市业态外,各业态销售和门店增幅均出现不同程度下降。超市业态中增长最快的是社区超市,销售和门店增幅分别达到16.5%和16.9%。

百货、超市持续进行购物中心化改造

2019年,百强企业持续对百货和大卖场业态进行购物中心化改造。数据显示,经营百货店的百强中,有近一半企业对门店进行了改造,改造的门店约占企业总店数的30%;经营大型超市的百强中,有近四成的企业对大卖场进行购物中心化改造,改造门店占总店数的30%。

通过业态调整及管理优化,百强企业运营效率有所提高,其中人效提升明显——超市业态平均人效为94.3万元,同比提高1.3%,百货人效为245.4万元,同比提高18.5%和6.1%。毛利也有小幅增长。2019年,百强企业平均毛利率为19.5%,比上一年略有提高。超市毛利率同比提升0.5个百分点至18.9%,百货店毛利率同比提升0.5个百分点至17.0%。

平效保持不变。其中,百货平效为1.8万元,60%的百货企业平效出现下降;超市平效为1.4万元,三分之一的超市企业平效下降。

租金成本整体占比与上年持平 超市业态下降0.1个百分点

调查数据显示,连锁百强企业的租金成本占总体销售的比例为3.2%,与上一年持平。其中,以超市为主营业态的连锁百强企业租金占比为2.8%,同比下降0.1个百分点;百货、便利店、专业店租金占比分别为1.9%、6.5%、7.1%,与上一年基本持平。

单位人工成本虽有上涨,但整体人工费用占销售额的比重稳定在4.6%。其中,以超市为主营业态的连锁百强企业人工成本占比为5.4%,百货、便利店、专业店人工成本占比分别为3.5%、6.5%、5.5%,与上一年基本持平。

附表:《2019年中国连锁百强》