“周黑鸭为什么要从加盟店的坑里爬出来?”2016年年末,天图资本高级合伙人冯卫东曾以类似话题做了演讲。可三年后,坚持自营的周黑鸭却踏入加盟这个“大坑”。

甚至在2010年前后,天图资本就开始投资周黑鸭,作为天图较为出名的投资标的,周黑鸭的自营模式正是投资人们非常认可的一个地方。

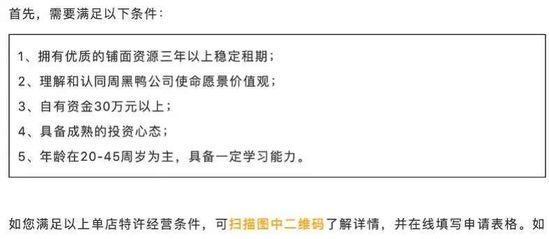

然而,6月22日,早已成为港股上市公司的周黑鸭(01458.HK)宣布,开放单店特许经营模式,中小投资人也可以参与,门槛是自有资金30万元以上。

其实自去年开始,就一直有周黑鸭“开放加盟”的声音传出,甚至去年11月正式启动特许经营模式。但当时周黑鸭要求加盟商拥有高于500万元初始资金。

如今,随着单店特许经营模式的放开,以及资金要求从500万元降到30万元,周黑鸭在加盟之路上步伐极快,且把自己的姿态放的很低。

广纳加盟店对成立已二十多年的周黑鸭来说,是其“第三次创业”的重要内容之一。

同样是做“鸭”的生意,周黑鸭、绝味食品(603517.SH)分别于2016年、2017年上市,但在上市后,“鸭王”周黑鸭逐渐委顿,被绝味拉开了差距:一个股价不振,一个风生水起,成为热门消费股之一。

截至7月6日,周黑鸭市值152.52亿港元,约为138.17亿元人民币;而其“一生对手”的绝味市值则高达413.6亿元人民币,是周黑鸭的近三倍。

或许是意识到差距有可能被越拉越大,周黑鸭也终于放下身段开放加盟政策,但问题是它还有机会实现对绝味的反杀吗?

01 落寞“鸭王”

周黑鸭,一度是投资者和资本市场眼中的“香饽饽”。2010年与周黑鸭接触时,其实天图资本还接触了绝味等一共三个熟卤项目,但最终天图选择了前者。

“周黑鸭是三个项目中当之无愧的黑马。在同类品牌中,周黑鸭是被仿冒最少的品牌,单店的盈利能力也最强,已经有了初步的品牌效应,它所需要的就是融资,然后向全国拓展店面,强化品牌。”冯卫东彼时如此分析了一番。

最终,如冯卫东所预期的那样,2016年11月,周黑鸭率先登录港股市场,上市首日便大涨13.44%,市值达到154.7亿港元。而持股周黑鸭63.47%的周富裕、唐建芳夫妇身家飙升至74亿元。

与之相比,于2017年3月间选择在上交所IPO的绝味食品,上市首日市值仅为95亿元人民币,显然远不及周黑鸭。

那时的周黑鸭可以说是当之无愧的“鸭王”。但仅在三年后,形势便发生了逆转,周黑鸭股价不振,市值甚至低于上市首日,反倒是绝味一路上涨,成为热门消费股之一。

截至7月6日,周黑鸭仅为152.52亿港元,约为138.17亿元;绝味市值413.6亿元,是前者的近三倍。

昔日的“鸭王”为何落寞至此?答案首先在业绩上。

《一点财经》对近七年来周黑鸭的业绩进行统计后发现,2017年可以说是它的转折点。此前业绩几乎呈直线上涨的周黑鸭在当年出现净利润增速放缓迹象,此后两年的营收、净利润一路下滑。

数据显示,2017年周黑鸭营收增速虽然达到了15.38%,但其净利润7.62亿元,同比增速仅为6.42%。2018年、2019年,其营收分别下滑3.04%、0.81%,净利润分别下滑2.91%、24.63%。

与业绩一路下滑的周黑鸭相比,它的竞争对手们却在快速增长,尤其是绝味食品,增长迅速。财报显示,近三年来,绝味的营收增速分别达到了17.59%、13.455、18.41%。

同时,2017年开始,周黑鸭的销售净利润率快速下滑,而绝味一路上涨,并在2019年被超过。数据显示,2019年周黑鸭销售净利润率下滑至12.79%,绝味则为15.29%。

股价、业绩均在下滑的周黑鸭甚至曾遭机构做空。去年3月,做空机构Emerson Analytics发布报告称周黑鸭销售数据造假,其2018年净利润将比其预测数据还要低52.2%。随后,周黑鸭对此进行了回应和驳斥,称该机构对其的揣测无事实依据。

但几乎整个2018-2019年,周黑鸭的股价要么是在低谷,要么是在奔向低谷的路上。

直到2019年11月之后,其股价才略有恢复,不过是处于剧烈波动的状态。尽管2020年5-6月间周黑鸭股价大幅攀升,但当6月22日公布单店特许经营模式后,其股价却开始滞涨。似乎资本市场对于其加盟模式有所顾虑。

02“第三次创业”

短短三年间,从“鸭王”到业绩、市值双下滑,周黑鸭迫切地需要变革。

“2019年对周黑鸭来说,是具有里程碑意义的一年。”正如其财报所说,这一年是周黑鸭变革的开始。首先就是管理层的变动,外聘在消费领域有20多年经验的张宇晨为CEO,后是在内部进行较大规模的高管调动,生产、营销、渠道、财务、人力等部门负责人都进行了更替。

资料显示,2019年5月,张宇晨加入周黑鸭,担任常务副总裁一职;2019年8月,又被正式聘用为新任行政总裁。

“在他(张宇晨)的带领下我们对公司核心管理团队进行了优化和补充,为公司注入了新的发展源动力。”周黑鸭在财报中提到。

新管理层形成后,周黑鸭在战略上进行了调整,也就是被其内部称为的“第三次创业之路”,而以开放特许经营所代表的渠道变革显然是重中之重。

在当前的同类型零售企业中,周黑鸭的全直营模式一直以来是其最为显著的独特性。财报显示,2019年周黑鸭的1301家门店,全部为直营门店。

与之相比,绝味食品、煌上煌(002695.SZ)则以加盟门店为主。以绝味为例,其采取的“直营连锁为引导、加盟连锁为主体”的销售模式,2019年门店总数高达10954家,主营收入中90%以上来源于加盟门店。

其实,周黑鸭在早些年间也曾做过加盟,但因为加盟店售假而放弃这一渠道,坚持自营17年。据冯卫东介绍,2006年做加盟时,周富裕一开始收了20多万元的加盟费,但后来发现这些加盟商发生以次充好等行为,不得不把加盟门店收回来,甚至为此多花了30万元。

为品控而选择做直营,这是周黑鸭的选择,对当时仍处于品牌建设期的周黑鸭来说,这是至关重要的一步。

但对后来业已上市并在品牌建设上取得一定成绩的周黑鸭来说,情况发生了变化。这时候的周黑鸭,显然需要快速做大业绩,占领市场。而对于连锁经营来说,更好的扩张方式不是直营,而是加盟。

正如中泰证券在研报中所说,与直营相比,“加盟模式资产更轻,且来自不同地区的加盟商会更了解当地门店、政策情况,在选址、管理上因地制宜、具有灵活性,能节省部分直营模式下开拓新市场时的摸索阶段,因此加盟模式能有效加快门店扩张速度”。

《一点财经》在对2015年来周黑鸭、绝味的门店扩张速度进行对比后发现,以加盟模式为主的绝味在门店扩张上有着巨大的优势。

数据显示,自上市融资后,绝味门店数量开始快速增长,2017-2019年三年间其每年的门店增速约保持在1000家,增速分别达到了16.69%、9.52%、10.48%,与之对应的是其近三年的营收增速达到17.59%、13.45%、18.41%。加盟机构的规模扩张显然为绝味带来了更大的收益。

与之相比,周黑鸭近些年的门店扩张就过于保守,四年间仅增加了660家门店,甚至不到绝味一年的门店增长数量。2019年,其门店为1301家,绝味10954家,是它的8.42倍。

要想实现业绩、市值上的突破,更多门店乃至更开放的门店经营方式成为周黑鸭的必然。于是,2019年末周黑鸭终于将自己坚守多年的自营模式改为“自营+特许经营”的模式。

03 晚来的变革

与绝味在业绩上的逆向而行,迫使周黑鸭必然在特许经营的模式突破上,加速脚步。

2019年年初周富裕表示,“不拒绝任何形式的经营模式”;年中,周黑鸭首次在财报中提出将放开特许经营模式;当年11月,周黑鸭在武汉总部举行特许经营签约仪式,正式启动特许经营。

当时,“特许经营”门槛较高,比如要求加盟商拥有高于500万元初始资金外,对加盟商拥有的公共资源、社会资源也有要求。

到了2020年6月,周黑鸭的特许经营进一步升级,放开单店特许经营,对加盟商的要求相应降低,比如自有资金从500万元降为30万元。

显然,周黑鸭寄希望于在特许经营的模式上打一场反击战。有信息显示,周黑鸭特许经营目标全年300家门店,未来三年超过1500家,超过现有门店数量。

对于近几年业绩、市值双下滑的周黑鸭来说,特许经营的确可能是转运的一步。

“公司(周黑鸭)(之前)太务正业了,现在加盟刚入正轨。”正如一个关注周黑鸭的投资者所说的那样。只是,它的“正轨”似乎步入得太晚。

回归特许经营的本质,其指的是加盟商投资,由周黑鸭输出完善的管理和评估机制;统一供应产品、输出门店标准管理经验;门店运营严格按照“周黑鸭标准”执行。

在企盼特许经营带来更快门店扩张、更高业绩的同时,周黑鸭显然也需要做好准备,这种准备包括品牌输出、管理输出、供应链输出——这是保证加盟模式可控的必要条件。

其中,所谓管理输出,指的是品牌能帮门店解决一些后台集中的管理问题,包括人员招聘、培训、IT系统等;供应链输出,指的是工厂、中央厨房、冷链物流等。

现在的周黑鸭显然做好了品牌输出的准备,但在管理输出、供应链输出上,它并不占优势。比如在供应链输出上,在去年周黑鸭正式提出特许经营时就有分析师指出,“目前周黑鸭的中央厨房布点太少,产能跟不上”。

对于这一担忧,周黑鸭方面在接受《一点财经》采访时强调:“目前产能配置、物流运输等均可满足市场拓展所需。”

据介绍,按照周黑鸭在全国五大区工厂的布局和建设,于去年上半年,华南生产中心投产,“正因为有了这样的沉淀和底气,我们在今年启动了特许经营业务”。

但根据中泰证券的调研结果显示:与绝味全国28个生产基地、煌上煌6个生产基地相比,周黑鸭仅在湖北、河北、广东三省建立了现代化工厂。

根据最新数据,当前周黑鸭已与19位发展式特许合作伙伴签约,覆盖全国51个城市和地区,这与其当前的工厂布局很难匹配。同时,更远的工厂意味着更高的成本、更低的利润,现在的产能也许能满足特许经营的初步发展,但不足以支撑加盟模式的长远发展。当前周黑鸭给单店特许经营的定位的是“加密现有市场”,也正是受此影响。

在内部支撑不足的同时,周黑鸭还必须面临来自外界更为激烈的挑战。

周黑鸭与绝味的渊源已久。关于两者恩怨的一种说法是鸭脖原本是长沙的做法,但当地人没有商业头脑,最终配方被武汉人学去,做成了周黑鸭。

先不说真实性,这个说法的存在本身就说明了两家企业的水火不容。而从业务、市值、业绩等各方面,两者间的竞争都是直面硬刚的。周黑鸭在“奋发向上”的同时,必须做好绝味激烈反击的准备。

而且,对现在的周黑鸭来说,面临的不仅仅是与绝味差距的拉大,还有来自煌上煌、德州扒鸡等已(拟)上市公司,以及廖记棒棒鸡、久久丫等区域性品牌的挑战。

04 结语

“我们有太多的品牌就是节奏错了,在该练内功的时候急于扩张,比如说周黑鸭、百果园在早期都有这个状况。”冯卫东曾点出了周黑鸭早期的急躁。确实,因为急躁,周黑鸭早早开始做加盟,并在被加盟所坑之后坚持直营。

对现在的周黑鸭来说,它的问题同样是节奏出错,只不过这次的错误不是“急”,而是“急”得太晚。

不过,在消费增速下滑,行业格局基本稳定,绝味等一众竞争者均快速发展的情况下,“急”得太晚的周黑鸭也只能硬着头皮快跑。否则,等待昔日“鸭王”的只会是淘汰。