你知道“完美日记”吗?

如果你的第一反应是“那是啥玩意儿,和丸美有关系吗?”那只能说明你“老”了,超过25岁的那种“老”。

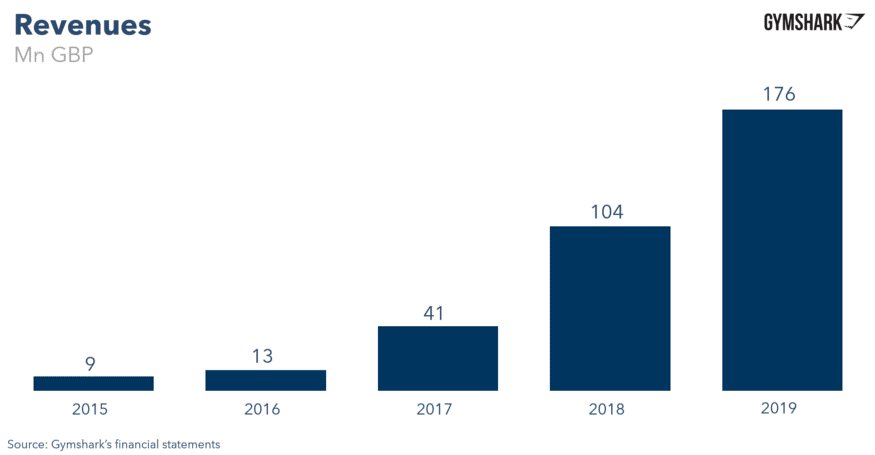

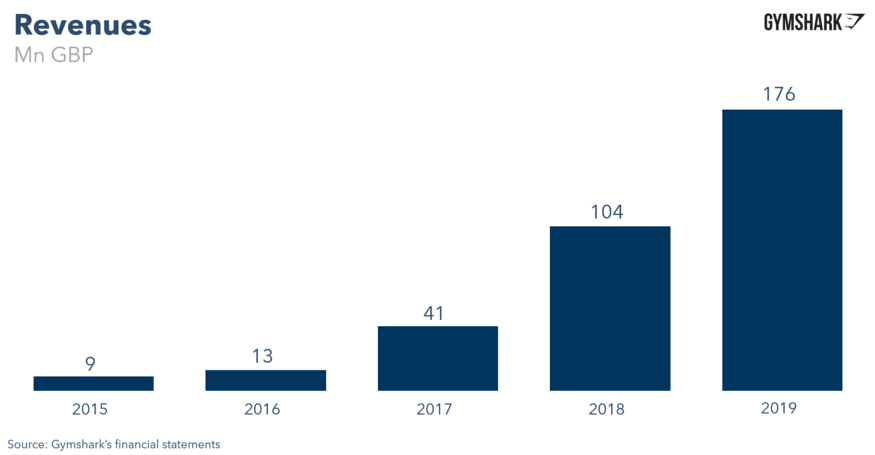

完美日记是一个成立于2017年,发展势头迅猛的美妆品牌。

成立短短三年,完美日记就做出了超过30亿的年销售额,超过了国牌前辈玛丽黛佳的10亿规模;目前完美日记淘宝旗舰店拥有1500万粉丝,力压欧莱雅、SK-ll、卡姿兰等国内外大牌;在2019年天猫双十一当中,完美日记斩获天猫彩妆销售榜第一名,成为首个登上该榜单榜首的国货品牌......

增长晃眼自然会引来资本竞逐。

公开信息显示,自2016年12月至今不足4年时间,完美日记先后完成5轮融资。在9月25日披露了最新一轮1.4亿美元的融资后,完美日记的投后估值达到40亿美元(约合人民币273亿元),超过已上市的国产化妆品品牌丸美、珀莱雅和御家汇(御泥坊母公司)。与此同时市场传出消息,完美日记预计于今年底赴美IPO。

如此种种,完美日记的确看上去很美。只不过美得越用力,就越容易失真。

“跪舔”年轻人

完美日记是怎么火起来的?

一言以蔽之,完美日记充分抓住了由Z世代(95、00后人群)主导的产业红利,所有品牌动作都围绕“跪舔年轻人”进行。

从投放渠道来看,完美日记首选的是年轻人聚集的抖音、B站、小红书等新兴平台。这些平台大都在2017-2019进入快速增长期,且相较于微博、微信等图文媒介,此类视频平台更有利于美妆内容的呈现。

以小红书投放为例。

完美日记自成立之初就重注种草社区小红书。当很多品牌还在为一两个达人的预算斤斤计较的时候,完美日记就已经通过不计成本的海量投放快速完成了种草、导流。

截至发稿,完美日记已经在小红书平台上积累了超过28万条笔记。相比之下,国牌彩妆前辈玛丽黛佳和卡姿兰都只拥有约3万条笔记,而近年来翻红的国牌百雀羚也只有约2万条内容。

从代言人来看,完美日记选的是年轻人崇拜的朱正廷、赖冠霖、许佳琪等新生代偶像。

2018年8月,完美日记公开了首个代言人:从热门网综《偶像练习生》出道的偶像艺人朱正廷。这条官宣微博一经发出,随即获得了超2万条评论、5万条点赞以及100多万条转发。

虽然代言完美日记时距离朱正廷成名不足4个月,但这位96年出生的爱豆还是很快证明了自己的带货能力。在当年的天猫99品牌大促中,朱正廷代言的小黑钻口红被“饭圈女孩”迅速清空,直接促成完美日记在这场促销节中喜提支付金额、访客数和买家数三个行业第一。

此后两年,完美日记又如法炮制签下了文淇、罗云熙、赖冠霖、许佳琪、翟潇闻等Z世代偶像作为不同产品的代言人。在众多年轻偶像前仆后继的感召之下,完美日记得以保持声量、销量的双增长。

从价格来看,完美日记打的也是年轻人喜闻乐见的预算区间。

完美日记从成立之初就有意强化“大牌代工”的概念,即联手迪奥、圣罗兰、阿玛尼、雅诗兰黛等国际彩妆大牌的代工厂,营造出产品质量不输大牌、价格却异常亲民的诱惑力。如上文提及的小黑钻口红单支价格就只有79.9元,仅为迪奥、圣罗兰等大牌口红的四分之一。

完善而健全的中国美妆供应链系统,为国产彩妆实现质量与价格的平衡奠定了基础。

除此之外,完美日记还有不少为人称道的营销操作。

比如建立自己的私域流量池,也就是将各渠道的消费者导入一个个品牌社群,同时配备客服人员日常发送产新品和优惠信息,刺激消费者不断复购。这种类似微商群的营销模式,每年可为完美日记带来数亿元的保底收入。

再如爆品策略。完美日记此前已和大英博物馆、Discovery探索频道、中国国家地理等知名IP合作。在2019年618期间,完美日记一个爆款联名眼影卖出37万件,同比销售增长高达四位数。

今年3月,完美日记甚至和李佳琦的宠物狗联名推出眼影盘,该产品在李佳琦直播间预售15万盘迅速断货,正式开售的30万盘也全部售罄,总销售额达到5000万元以上。

总结来看,从渠道、定价到营销,完美日记团队固然展现出了过人的实力。然而更重要的是,完美日记幸运的赶上了一个由Z世代人群、视频平台以及彩妆供应链共同构成的国货彩妆发展窗口期。

但其实这样的幸运儿曾经还有很多。它们同样天赋异禀,也同样站上过风口,但最终只被命运短暂的眷顾了一下。

死去的韩妆、淘系们

85、90后刚迈入社会的时候,跪舔他们的是以悦诗风吟、Skin food、爱丽小屋等为代表的一大批韩妆品牌。统计显示,2013年,韩国化妆品出口额一度突破12亿美元,巅峰期该数据则高达60亿美元,中国市场贡献了其中将近一半的市场份额。

当时的中国姑娘们喜欢韩妆不是没有道理。

在国际大牌太贵、国产品牌又太糙的情况下,韩妆依靠亲民的价格、可爱的造型和迅速迭代的产品不断带给年轻人新鲜感,更何况这些品牌还有韩流文化的强势加持。

2012年,韩剧《想你》带火了女主角尹恩惠的口红。这款无限接近死亡芭比粉的色号被命名为“想你色”,在剧情滤镜的作用下成了流传至今的经典色。再如韩国女星全智贤在《来自星星的你》中所用的两支“星你色”口红在剧集爆红后被扒出,一支在国内迅速断货,另一支销量暴增75%。

据新周刊报道,在韩妆主导的青年消费场,同期的国货都不得不用碰瓷韩妆的方式打开销路。

他们要么起一些类似韩束、韩后等“看起来很韩”的品牌名,要么直接请来全智贤担任代言人。就连产品视觉图也是墙粉一般的白粉底,宛如尺子画出来的平直眉,再加上一抹潮流中略显病态的清淡唇色,简直美的不像活人。

国内对韩妆的祛魅开始于2017年。当年国家下发“限韩令”,不久后兰芝等多款知名韩妆品牌被曝出质量问题,韩妆的市场份额随即萎缩。

2018年,韩妆品牌Skin food、菲诗小铺接连关店,2019年悦诗风吟母公司爱茉莉通报亏损,而今年的疫情则进一步加速了韩妆品牌的败退。更有趣的是,如今正在日韩国家的社交媒体上风行的竟是以眉眼清晰、唇色浓丽为特点的“中国妆”。

韩流过境,同期面向90后学生党的淘品牌也不能独善其身。

2010年前后,阿里推出一批以淘宝为主要阵地的原创品牌——“淘品牌”。得益于电商兴起的时代机遇和平台内部的流量扶持,以御泥坊、膜法世家、阿芙精油为代表的美妆类淘品牌在市场上展露头角。

最风光的时候,美妆淘品牌也能在天猫销售榜占上半数席位,并和欧莱雅等国际大牌分庭抗礼。

虽然线上红利还持续了很久,但淘品牌的花期却比想象中要短。

2014年,伴随淘宝的业务重心向海外偏移,淘品牌开始逐渐失去流量扶持。虽然很多淘品牌曾在鼎盛期入驻京东、唯品会等意图多平台发展,或者布局线下店铺补足渠道短板,但最终都因为竞争力不足而走了下坡路。

典型如御泥坊。财报显示,御泥坊自上市以来利润大幅下滑,去年全年营业利润跌幅高达87.5%。且由于御泥坊对线下渠道拓展的经验不足,未来是否能有效发展并管理经销商将对公司构成重要的经营风险。

正如庞博所说,下坡路这种东西,走着走着就跑起来了。2016年以后,天猫榜单上的淘品牌全部销声匿迹,红极一时的淘品牌彻底淡出公众视野。

曾经无论是韩妆还是淘系,都将业务重心放在年轻人市场。然而等到当年的85、90后真正成长为消费主力,曾经陪伴他们成长的韩系淘系却接连陨落。

一代彩妆领袖雨打风吹去,最后只剩时代的眼泪。

如今的时代宠儿“完美日记”,也难免面临如何不让泪水决堤的难题。

美妆护城河

韩妆、淘系和如今的网红彩妆都曾站上过时代风口。

战略卡位方面,韩妆、淘品牌面向85、90后,网红品牌针对95、00后,三者关注的都是18到25岁的消费者人群,旨在提前布局未来5到10年的消费主力。

渠道营销方面,韩妆流行时,微商风潮正盛,几乎每个学生党的朋友圈里都会隔三差五长出一个野生代购,与此同时,公众号的崛起也养活了第一批韩系美妆博主。淘品牌赶上的是淘宝电商的野蛮生长期,加之微博一举开启了图文时代,两者之间的流量互通催生了原创品牌的枝繁叶茂。

今天的完美日记们遇上的则是直播、短视频等内容形式的窗口期,小红书、B站、快抖的流量爆发将网红彩妆的营销效果指数级放大。

品牌塑造方面,韩妆有得天独厚的潮流文化助力,淘品牌则有图文网红的名人效应加持,今天无联名不爆款的逻辑也并非网红彩妆的独门秘笈。事实上,注重外观设计的韩妆品牌也是包装联名的先行者。

2018年,the face shop联名可口可乐,TONY MOLY联名意大利奢侈品牌MOSCHINO,随后悦诗风吟联名哈根达斯,兰芝联名社交软件line。2019年,淘品牌也纷纷跨界联名,其中不乏御泥坊联名茶颜悦色、膜法世家联名颐和园,就连淘系网红张大奕颇受诟病的美妆品牌big eve beauty也搭上了奈雪的茶。

由此可见,每个时期都有新的年轻肉体等待收割,每个时期也有对应的渠道和品牌红利。任何有些许天分的厂商都能因风而起,但这些都不足以成为彩妆品牌的护城河。对于年轻品牌来说,比起有保质期的机遇,更应该关注的是无处不在的隐患。

逃不开的是品牌价值问题。

基于年轻人群的价格敏感属性,多数主打年轻人市场的彩妆品牌定价都在百元内。“反正也不贵”的心态能让新客户更有购买欲望,但一旦用户开始依赖低价,便会对品牌提高毛利率、走高端化路线形成阻碍,甚至连维系既有客群的难度也会相应增加。

事实证明,曾经被韩妆、淘品牌重点培育的90代客群已经开始转向大牌主导的高端美妆市场。根据凯度消费者调查研究显示,20至29岁的女性尤其喜欢高端品牌,其中90后消费者买走了中国一半的高端化妆品。

一直以“大牌平替”作为标签的完美日记是注定做不了“大牌”的。

除了显而易见的低价陷阱,品牌高端化的阻碍因素终究根植于产品本身。

产品质量不过关、设计缺乏原创性,这些都是国货彩妆业从淘品牌时期就落下的病根。张大奕的big eve beauty疯狂打板高奢品牌CPB的做派被全网围攻,最后不得已关掉微博评论。到了完美日记时期,关于抄袭的质疑也依然没有停止。

根据美妆博主爆料,目前已经扒出完美日记碰瓷阿玛尼、谜尚、HUDA BEAUTY、美宝莲等不同档次的彩妆品牌。

问题指向了供应链。

首先正如上文所说,中国美妆供应链的技术支撑是完美日记们快速扩张的基石,保证了他们的价格竞争力。经过几年发展,目前全球头部彩妆品牌的代工厂在国内均有建厂,而中国本土的代工企业也在逐步发展成熟。此外随着互联网平台的普及,近十年化妆品电商相关企业年注册量稳步上升,仅2019年的新注册量就达到11.6万家,同比上升58%,比十年前的数据增长了45倍。

但优势有时候恰恰也是限制。美妆护肤是非常依赖代工的行业,目前大多数网红彩妆都选择了OEM模式,也就是品牌方负责产品设计,制造厂商只负责生产执行。可以说完美日记能在短时间内快速崛起,一定程度上也源于OEM模式的成熟。

但与此同时,OEM模式也意味着真正的产品能力实际上还是在制造商手里,这导致了品牌控制力差和壁垒低的问题。换句话说,制造厂商强大的生产供给能力给了完美日记复刻大牌的机会,也给其他品牌借鉴完美日记提供了条件。

事实证明,沿着完美日记的成长路径,花西子、橘朵、GirlCult、HEDONE、colorkey等国产彩妆竞争者已经轮番登场;不止如此,如今市面上甚至已经涌现出了不少一比一复制完美日记的仿冒者。

面对产品质疑,完美日记的应对方式是频繁出新。言下之意,只要新品出得够快,差评就追不上我。

根据药监局的化妆品备案网站数据,从2018年初到今年6月底,完美日记一共备案了1553款产品,相当于每天就有将近2款新品被推出。同期成立近20年的国产彩妆卡姿兰仅有700个备案记录,是完美日记的不足一半。

但品类迭代并不能从根本上解决品牌升级的问题。韩妆流行时曾一度将大牌平均一年左右的出品时间压缩到4到6个月,最终依然避免不了被淘汰的命运。对彩妆品牌而言,新鲜却没有壁垒的产品显然无法唤起用户的忠诚度。用互联网圈的话来说,战术上的勤奋掩盖不了战略上的懒惰。

在被外资品牌垄断的国内彩妆市场,至今还没有哪个国货品牌敢说自己真正树立了竞争壁垒。曾经摆在韩妆、淘品牌面前的烦恼,如今也成了完美日记们必须要面对的功课。

中国欧莱雅

成为“中国欧莱雅”据说是高瓴资本对完美日记的期望,然而品牌创始人黄锦峰却对此不屑一顾。但在单一品牌随时可能触及天花板的情况下,拥有多条产品线、走集团化发展路径的欧莱雅毕竟是一个绝好的参考样本。

事实上近半年来,完美日记已经流露出并购、孵化潜力新品牌的趋势。

今年4月,投资圈传出完美日记并购彩妆品牌小奥汀;6月,完美日记发布旗下战略新品牌——完子心选。在品牌扩充的同时,完美日记的产品线也在向护肤、个护及美容仪器等相关领域延伸。

如果这些布局可以复制完美日记的成功,黄锦峰离“中国欧莱雅”便又近了一步。

当然,创业的剧情总是曲折离奇。

据FN商业统计,完子心选目前旗舰店SKU仅有20多个,除了偶像顶流王一博代言的面膜之外,其他产品的销量大多停留在两位数。且相比完美日记1500万的淘宝粉丝,完子心选不足18万的店铺粉丝数着实惨淡。

与此同时,同赛道的强敌花西子也来势汹汹。

据华创证券的数据,今年5月到7月,花西子已经连续3个月GMV超过完美日记,两者之间的差距已经从5月份的300万扩大到了7月份的3800万。

照此趋势,未来国内彩妆市场的竞争只会愈演愈烈。

正如铭耀资本创始合伙人葛文耀在去年公开演讲的时候所说:“现在每隔五年,一代新的消费群体就起来了,变化很快,线上品牌虽然有爆发力,但是还是要看哪个能持续做下去”。

完美日记的问题不在于是否能制造下一个完美日记,而在于是否能真正成为完美日记。

(注:本文内容仅代表作者观点,不代表亿邦动力立场。)