万达商管的一出好戏——全面轻资产,无疑宣告了“轻资产”盛宴的提前到来。

通过上市公司公告、企业官网、公开资料等途径,赢商大数据复盘了过往5年,商业地产圈内的轻资产牌面。

不完全统计结果显示,截止2020年9月底,29个企业(有轻资产输出业务,且总在管面积≥10万㎡)的在管轻资产项目,共计287个(开业时间截至2023年)。

长期以来,由于商业地产回报率显著低于住宅,弱化了各方参与者对商业地产的投入力与重视度。碎片化、分散化现实之下,大量管理效率低下的存量物业分散在各种主体之下。

于是乎,当整个行业从增量向存量转变之势明朗时,存量资产“轻资产化运作”的商业模式受到追捧,加速着商业地产领域的碎片化整合。

这种整合,叠加着存量改造、规模扩张,以及高能玩家之于低效物业的重现分割与排列组合。

01

轻资产五年图鉴:华东华南最吃香,10-20万㎡体量受青睐

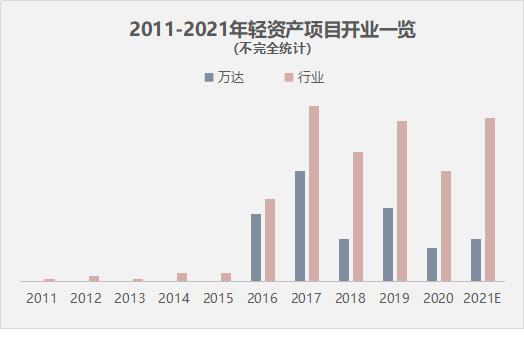

中国轻资产元年,定格在2015年。这年,零星项目现身,但行业大潮未起。声浪倍增,始于2016年,关键先生是万达。

数据来源/赢商大数据 制图/商业地产头条

为何是2015年?问题的答案,指向了商业地产行业盈利模式之变。

按照公司理论,企业存在的最终目标,是股东价值最大化。净资产收益率ROE(又称为股东权益报酬率),是其中核心衡量指标之一。

*杜邦分析法:净资产收益率ROE=利润率×周转率×杠杆率。(利润率和周转率一般负向变动)

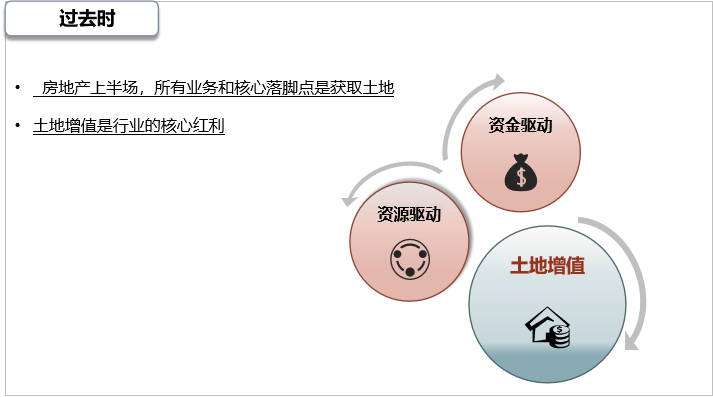

2015年之前,房企的高利润率主要来自土地升值收益,地价房价快速上升,延长土储周期即可大幅度提高利润率。此间,资产升值速度超越了资本成本,重资产模式为理性选择。

而在2015年,中国楼市突现“慢牛”行情,去库存成主调。房价遇挫,房企持有资产的回报率不足以弥补资本成本,转向轻资产是顺势而为。

拐点过后的下半场,开发商们需从“产销模式”变为“资管模式”,以提高回报率。以购物中心为标的资产的商业地产圈,亦不例外。

具体分析赢商大数据统计的287个轻资产项目,发现以下特征:

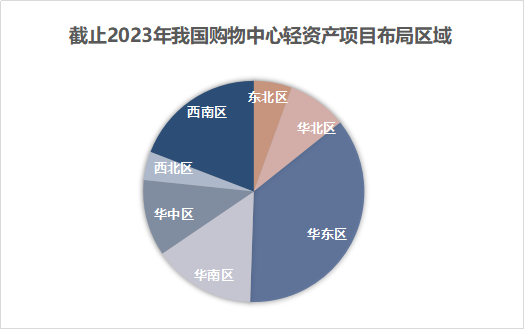

· 地域分布:华东、华南占比过半,存量多机会大

2016年,除西北区外,其他各大区均有轻资产项目开业。此后各年,华东区均为重点布局区域,其次为西南及华南。

数据来源/赢商大数据 制图/商业地产头条

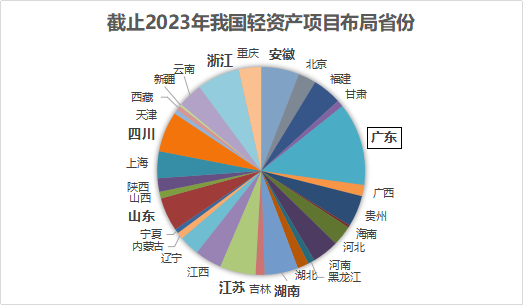

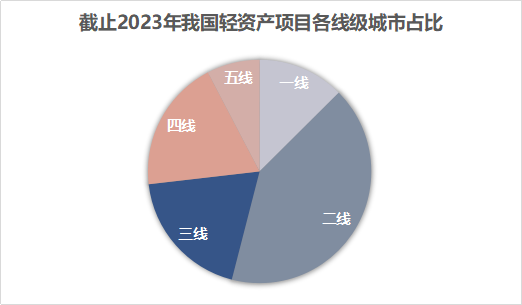

以省份来看,华南区的广东最活跃,是唯一一个数量占比超10%的省份。其次为浙江、四川、安徽、江苏、山东。城市线级中,二线占比最高,三、四线数量相近,五城最少,六线城市基本没有。

数据来源/赢商大数据 制图/商业地产头条

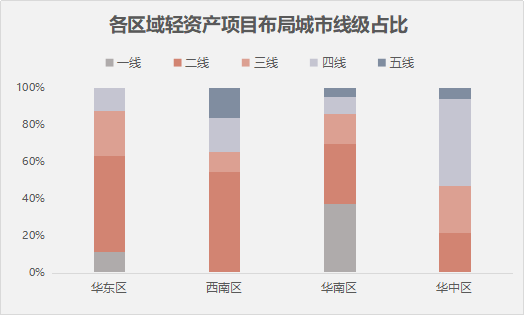

综上,华南的一线城市最活跃,轻资产项目数量占比近四成;华东、西南与总体表现类似,二线城市最活跃;华中则是四线最活跃,占比近半。

数据来源/赢商大数据 制图/商业地产头条

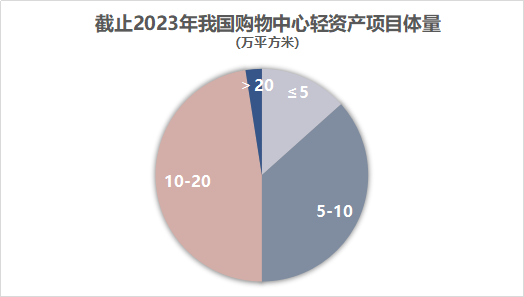

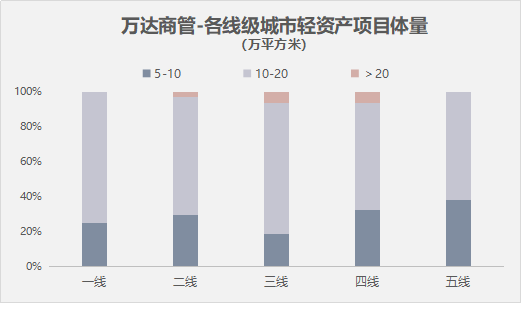

·体量区间:5-20万㎡为主,少见小型社区mall、巨型综合体

10-20万㎡的商业项目最受青睐,该体量区间中位数约13万㎡;其次为5-10万㎡,区间中位数约9万㎡。

数据来源/赢商大数据 制图/商业地产头条

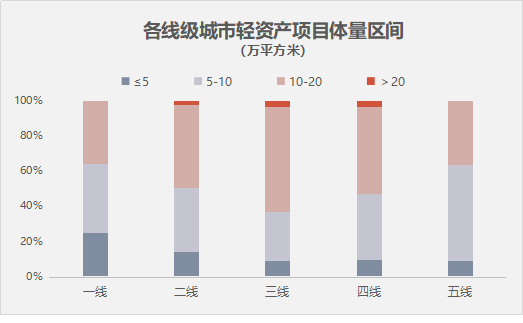

其中,一线城市各体量分布均匀,但没有大于20万㎡的项目:

数据来源/赢商大数据 制图/商业地产头条

综上,复盘数据发现,最先受到效率因素的驱动实现轻资产的项目,在体量和布局区域上呈现出明显特征,而这背后存在着一定的原因:

体量上,当前的轻资产项目集中于5-20 万方,少以小型社区mall、巨型综合体形式呈现,主要源于:社区商业多为房企开发型物业的配套商业体,且以刚需消费为主,对运营管理的要求相对大型mall要低;

而城市综合体讲求各类型资产协同发展,对管理者要求高,非一般轻资产输出者所能轻易搞定。同时,于开发商而言,一线城市综合体项目实质为核心资产,自持经营才是理性之选。

当前,轻资产项目的体量决定了其既不能靠刚需消费维持日常运营、又不具备城市综合体内部协同发展的能力,对于管理者的要求较高,因此也最容易产生低效物业,成为轻资产的起点;

区域上,轻资产项目集结于二、四线城市,主要源于:一方面这些城市分布着大量土地效率高、管理效率低的存量项目,适合头部轻资产扩张规模;

另一方面,低线城市mall受电商冲击更小,周期敏感性弱,因此在业态布局、主题营销、体验消费等增值服务带来的变现能力高。

此外,低线城市为管理溢出范畴,可选择放权的空间增大。

02

巨头轻资产生意:万达在管面积居首,大悦城玩转大资管

“只赚不赔”,轻装上阵。轻资产生意的高明之处在于:拿别人的钱,做自己的事。而在当下,这桩“坐享”收益的差事,毫无意外的紧紧拽在头部商业地产商手中。

探路者万达之后,大悦城、宝龙、华润等玩家脚步紧跟,以轻资产之道,不断扩大商业在管面积组合,提高资产运营效率。不过是,闯关本领,各有不同。

数据来源/弗若斯特沙利文 制图/商业地产头条

·万达路径:一城一店,小步试错,实验性布局

万达,国内轻资产项目在管面积大哥大,于2015年首提轻资产模式,标志事件是与光大控股旗下光大安石、嘉实基金、四川信托和快钱公司签署投资框架协议。

三年探索,2018年万达年会上,王健林宣布正式成立商管集团。而后,万达商业地产股份有限公司更名为万达商管,另立商业地产集团以消化商管集团的地产业务,及重资产开发万达广场。

具体开业数据上,2018年、2019年万达新开轻资产项目分别为23个、29个。而至今年9月底,万达商管公布的2020年已签约轻资产项目53个,为上年1.3倍,预计今年底此数字将达65至70个。

按照规划,从2021年开始,万达商管不再发展重资产,即不再投资持有万达广场物业;且今后每年签约轻资产万达广场将不低于60个,彻底轻资产化。

攻城略地,万达商管轻资产步伐全面提速。

模式上,开发阶段引入财务投资人或合作开发者,输出品牌,负责设计、建设与运营,分享租金收益,不介入拿地、建设、物业开发等重资产环节。可获得稳定现金流和收益,全面剔除经营风险。

布局上,据赢商大数据统计,2016年至今,万达开出的轻资产项目,基本覆盖除六线外的各线级城市,实验性布局策略明显。

按年看,每年落地项目交替出现在二三四线城市,一线城市鲜有布局。因为一线城市商业地产饱和度高,可选优质项目不多,亦不标准;而四线城市可渗透空间大,且城市空间布局相对单一,保证项目选址相对标准化。

由此初步推断,四线城市或是万达规模化轻资产扩张的最优选择以及主战场。

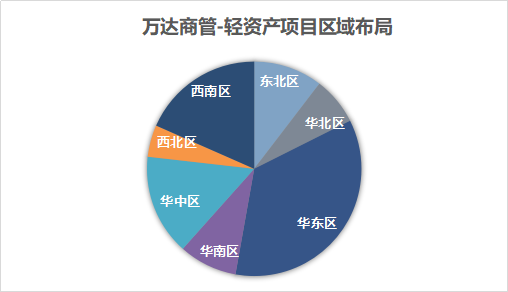

换个视角,从区域、省份看万达轻资产项目布局,可知:华东区按年开业项目数量领先,其次为西南区;华中区的河南省最活跃,其次为西南区的四川、华东区的山东和江苏。

数据来源/赢商大数据 制图/商业地产头条

方式上,主打“一城一店”,占总体的比重超八成;单城项目数在3个及以上的城市只有成都、重庆、上海,均为一线、新一线城市。

数据显示,截止2021年,万达121个轻资产项目分布在99个城市,平均1.2个项目/城市。此扩张方式,同样呈现实验性布局特征。小步试错,及时反馈,灵活调整决策。

体量上,多为10-20万㎡,数量占比超六成;5-10万㎡项目数量占比近三成;无5万㎡以下小体量项目(社区商业);极少(4%)20万㎡以上的大体量项目(城市综合体项目)。

体量偏好,严格契合万达广场定位标准;反过来,亦促进了其规模化快跑。

数据来源/赢商大数据 制图/商业地产头条

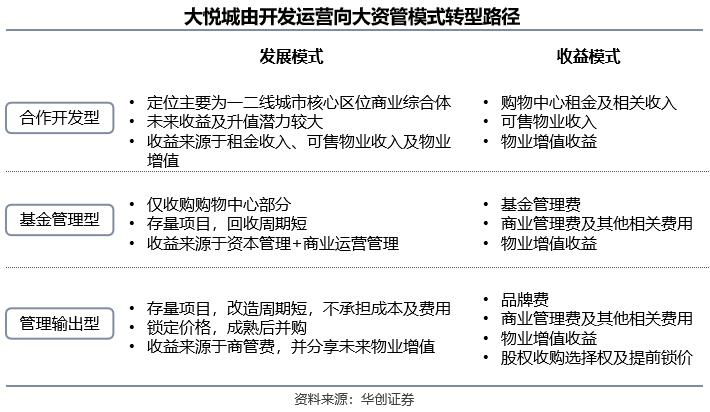

·大悦城:玩转大资管,多层、花样运用金融

2016年,大悦城提出大资管战略,选择以拿地自建、并购存量以及输出管理三种轻重并举的路径,推进从开发运营向大资管模式转型:

不同于万达纯品牌输出式打法,大悦城轻资产模式的核心是金融的多层次运用,资金来源多渠道,以支撑完整资管周期。

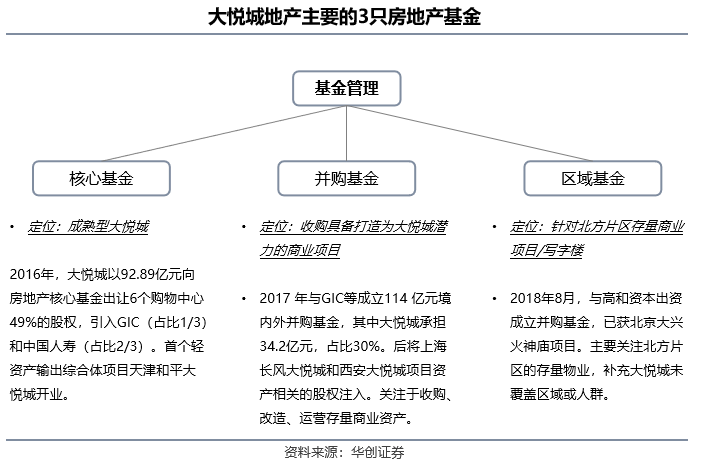

目前,大悦城地产有3只房地产基金,合共募资257亿元投入轻资产运营,并落地天津、上海、北京等多个项目,实现了合作开发、基金管理、管理输出三重路径增长。

通过以上路径,大悦城逐渐实现:越来越轻的运营和负债出表。不断推动项目权益出表,从资产的持有者转型为资产的经营管理者,并保留小部分权益份额。

同时,利用基金管理和管理输出减轻资金压力,缩短回收期,充分利用地产基金建立可持续资本循环;撬动资本赋能,提升扩张速度,继续扩大在管规模,提升品牌影响力。

这过程中,大悦城实际上完成了项目开发、运营成熟两阶段轻资产化:开发阶段,通常引入私募基金和银行贷款获得资金,一般自有资金比例很低;运营成熟阶段,通过REITs平台做进一步轻资产化。

第二阶段,对项目成熟度要求高,要有稳定现金流,且投资回报率要高过融资成本。随着国内公募REITs逐步落地,往后这一形式可打开空间大。

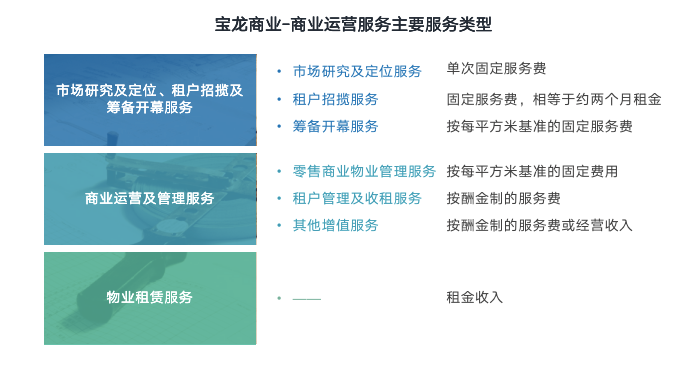

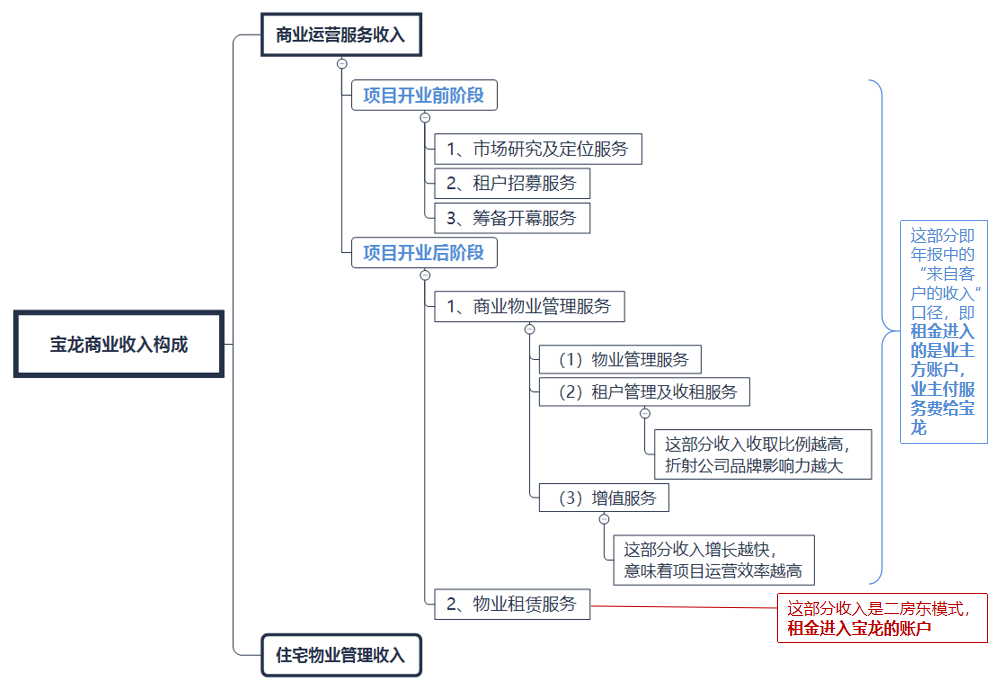

·宝龙商业:覆盖项目全周期,向市场要增长

作为国内首个轻资产上市平台,2014年起,宝龙向独立第三方开发的物业提供商业运营服务(杭州下沙宝龙广场)。

截至2019年6月30日,管理着4处轻资产零售商业物业,另有4个储备轻资产项目,主要分布在浙江。

模式上,宝龙商业覆盖了商业物业资产全生命周期。

资料来源/公司公告 制图/商业地产头条

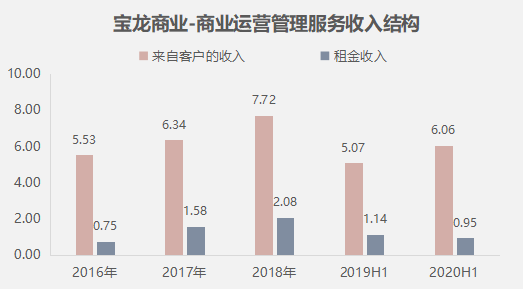

2020上半年,宝龙商业营收8.69亿元,同比增长15.96%。其中,商业运营服务收入约7亿元,占比超8成。根据宝龙官方口径,其商业运营服务收入是这样拆分的:

项目开业前的顾问咨询业务(市场研究及定位、租户招揽及筹备开幕服务),以及开业后运营服务业务(商业物业管理服务),共同构成宝龙“来自客户的收入”。租金进入业主方账户,业主付服务费给宝龙。

商业物业管理(租户管理及收租服务收入)和增值服务是其主要利润来源。商管费收取比例越高,折射公司品牌影响力越大;增值服务收入增长越快,意味着项目运营效率越高。

数据来源/公司公告 制图/商业地产头条

物业租赁服务则类似于“二房东”,租金进入宝龙账户,与其财报的“租金收入”口径对应。2016年-2019年,宝龙商业的物业租赁服务收入占商业运营管理收入的比例均在10%以上,分别为11.9%、19.9%、21.2%及15.4%。“主要是因为宝龙有较多数量的商业街提供租赁服务。

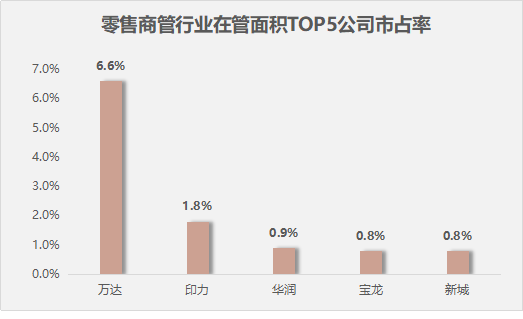

布局上,主战场是以上海为大本营的长三角地带。目前商管行业 TOP5公司在管面积市占率合计仅10.9%左右,其中宝龙集团占比0.8%,位列第四。

往后走,宝龙商业想继续快跑,必须向市场要增长,而不只是继续依靠宝龙地产提供的商业基石。

综上,无论是万达“撒网”式试错布局玩法,还是大悦城大资管战术,抑或是稳稳扎在长三角的宝龙,皆依自身资源禀赋选择了最适合路子,但殊途同归——追求更高的资本回报。

03

轻资产启示录:头部企业占优,金融工具成未来变量

中观复盘,微观解析,会发现:已然上道的轻资产的地产企业,无一例外都突破了对内部资源的单一依赖,依靠自身积攒的品牌、技术、管理等软性要素,拿下规模与营收双重增长。

往后,这门“只赚不赔”的生意,必然继续向着有强产业链控制力、成熟商业模式的头部公司倾斜,且会不断强化以下几大趋势:

·头部企业占绝对优势,且越来越明显

轻资产化的前提是必须拥有大量优质的固定资产,只有打造过优质的持有项目,才能拥有管理经验,向外输出品牌溢价。

就国内商业地产目前发展状况而言,持有大量优质资产的商业地产公司十分有限。因此,头部企业将进一步向二三线城市加速拓展轻资产项目。在低效的商业地产市场,碎片化融合才刚刚开始。

·产业链优势各异,行业分工加速细化

中国商业地产发展时间较短,产业链不够发达,行业分工尚待细化。但随着宝龙商业、华润万象生活等分拆上市,行业分工将进一步成熟化,朝着成熟市场的进化终会到来。

·金融工具成未来变量,提前布局方能收益

相较应对危机的短期手段,REITs 更像是稳定长期市场和信心的压舱石。

对此,有业内人士指出,疫情影响下,市场非常渴求逆周期的管理工具,建议REITs试点尽快放开到住房租赁以及商业地产领域,为租购并举政策提供支持,也为传统房地产企业提供转型之路。

环顾全球,基础设施与持有型房地产是REITs的两大基础资产。在美国,零售业REITs是占比最大的品类。

深化金融资本模式,实现产融结合是转型的关键。进入下半场,中国正从“产销模式”到“资管模式”转变,从“买地造房卖房”向“资产整合优化运营”转变。

与传统的开发商销售模式不同,资产管理获利在于持有过程中,通过提升资产运营获取资产增值和持续性收入。“ 投- 融- 管- 退 ”以资产退出为起点,倒推资产获取的判断标准和运营管理要求。

值得注意的是,上述模式下,各路玩家的轻资产打法或多或少面临着一定风险:

·合作方的约束

合作开发类模式要求企业需具备足够多的有强融资能力、良好资产资源的合作方,才能快速推进轻资产。

·商业运营能力不稳

委托管理模式中,虽然只需输出管理团队,不需要出一分钱,资产是变轻了,但是沟通和管理成本越来越高。同时,轻资产合作型的商业,收益几何,亦不稳定。

·租金收益不确定

分享租金收益,是轻资产模式的关键所在,但能否在未来加速外拓中保持稳定的“造血”能力,存在一定不确定性。

·项目不自持,难撬动银行贷款、坐享资产增值

高周转下,住宅项目通常9-12个月可回流现金,而商业项目拿地到开业多需2年-3年,回本期长,故通常会采用开发贷、经营贷等方式维持公司现金流平衡。

因此,若全面转型轻资产,企业便无法以新增自持项目为基,继续撬动银行贷款,不利于改善公司整体负债情况。

另一方面,项目不自持,也就意味着房企无法分享资产增值带来的收益。

这种“绝对的轻”,是由业主一方承担管理输出方所有成本,这对双方的投入来说并不公平,业主也需要管理输出方某种程度上的“投名状”(如入股、或直接当二房东),未来,此种模式或愈发难以持续。

以上四个风险点外,随着行业不断洗牌,头部巨头牌面倍增、资源积累叠加资金门槛抬升,部分实力弱小玩家亦面临着被淘汰厄运。

于无声处听惊雷,轻资产过往5年成长大戏,演绎的不仅仅是商业地产运营模式之变,还有新竞争浪潮之下房企们新一轮排位赛之变。

商业地产玩家们,正站在一个历史节点上,唯有义无反顾将专业技能、智力资本、品牌优势及金融运用扭成一股合力,才能将轻资产带来的业绩增长带入奔跑的胜利轨道。

毕竟,市场终究奖励好的东西。