头图、封面、内文图来源/泡泡玛特(需求面积:60-100平方米)官方微信

上市聆讯已过,12月11日,泡泡玛特将登上“盲盒潮玩第一股”宝座。

回看过往准备上市的一年,它过得并不特别顺利。因疫情被迫关店,以及潮玩展的延期等等负面影响,都曾给它成功上市带来一定的不确定因素。

长期来看,上市后对规模、流量的追逐只会更加饥渴,其必然需要加大门店扩张。而目前对经销商的依赖、不成熟的管理机制,以及对一二线城市的重度依赖,某种程度上可能会影响资本预期。

所有这些,都是泡泡玛特以盲盒为核心的商业模式,必须面对的不确定性因素。而不确定性,才是真正的焦虑来源。

图片来源/泡泡玛特官方微信

01

疫情阴影下亏损门店占比趋高

零售店、机器人店半年单店销售锐减

打开泡泡玛特于11月24日在港交所第一次提交的《聆讯后资料集》,“COVID-19”字样随处可见,总共出现98次。

与疫情关键词出现频率相对应的是,整个2020年,盲盒消费概念备受争议。而处于争议中心的泡泡玛特,在聚光灯和疫情阴影下,异常忙碌。

加码线下门店布局,是泡泡玛特的主旋律之一。5月,其“批量”公布了8家新店,包括苏州印象城、大连高新万达、杭州乐堤港店等,每家店入口处都有标志性的巨型Molly公仔。

9月,武汉旗舰店开业,选址武昌区楚河汉街第一街,定位“19世纪维多利亚时代”的朋克金属风。

图片来源/泡泡玛特官方微信

而据招股书显示,截至今年6月30日,泡泡玛特线下门店包括:136间零售店,分布在33个一二线城市主流商圈;1001间创新机器人商店,位于中国62个城市。

数据来源/泡泡玛特招股书 制图/商业地产头条

门店增长的表象之下,是因疫情导致营收减少的压力。招股书显示,自2020年1月起至最后实际可行日期,泡泡玛特暂时关闭合共88家零售店及279间机器人商店,关停时间介于一周至一个月。

因此,于截至今年6月30 日止六个月,泡泡玛特零售店及机器人商店的同店销售分别减少23.1%及52.8%。

受此影响,其每间零售店年化收益由2019年上半年的630万元减至2020年上半年的500万元;每间机器人商店年化收益则由2019年上半年的50万元锐减至20万元。

图片来源/泡泡玛特官方微信

虽然泡泡玛特在选择零售店及机器人店时,已充分考虑了区域内的整体经济状况及可支配收入、商业区位置、商业区消费者的平均可支配收入及消费方式、购物中心销售业绩及客流等因素,但事实却是其亏损的门店占比越来越高。

据招股书,于往绩记录期间,泡泡玛特录得亏损零售店数目占零售店平均数的百分比由2019年上半年的5.4%增至2020年上半年的11.2%;录得亏损的机器人商店数目占机器人商店平均数的百分比由2018年的4.6%增至2019年的13.3%,并由2019年上半年的5.4%增至2020年上半年的16.0%。

图片来源/泡泡玛特官方微信

线下门店亏损原因不难理解。一方面,零售店选址的购物中心,优质铺位往往稀缺且竞争激烈,这会导致租赁及运营成本较高。

另一方面,表面更为轻巧的机器人商店,同样需承担大额的技术维护费用,且在品类丰富度和用户体验上也会大打折扣。

02

“盲盒潮玩第一股”

红利渐失竞争加剧、线下渠道拓展不易

上市在即,但说到底,卖盲盒终究是桩全新且小众的生意。

往下走,作为“盲盒潮玩第一股”的泡泡玛特,能跑多远?无疑是投资者们时刻关注的问题。而要想获得高市值,泡泡玛特亦必须向市场讲一个高壁垒的故事。

按照招股书透露的未来战略,接下来泡泡玛特将进一步“扩展消费者触达渠道和海外市场”、“拓宽产品和服务”、“精挑细选寻求战略联盟、收购和投资”。

战略方向很美,可潜在竞争、风险亦随之而行。

1)快速拓店的规模压力,与失衡的经销商渠道把控力

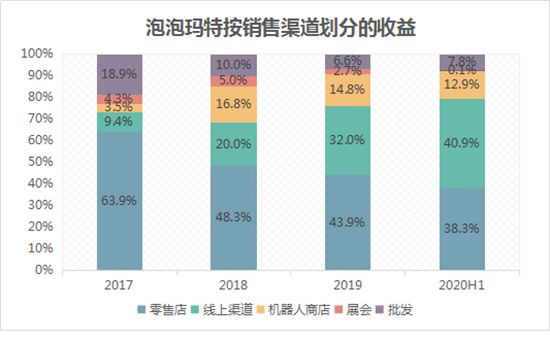

据招股书,泡泡玛特的渠道主要分为零售店、线上渠道、机器人商店、展会和批发。

数据来源/泡泡玛特招股书 制图/商业地产头条

线下零售店是泡泡玛特的主要销售渠道,是提供丰富产品选择,满足不同粉丝需求的舞台。数据显示,截至今年6月30日,其在中国33个一二线城市主流商圈布局了136间零售店。

作为零售店的有效补充,泡泡玛特将无人收银的机器人店主要开进购物中心或其他高人流位置,例如地铁站。截至今年6月30日,其在中国拥有1001 间机器人商店。

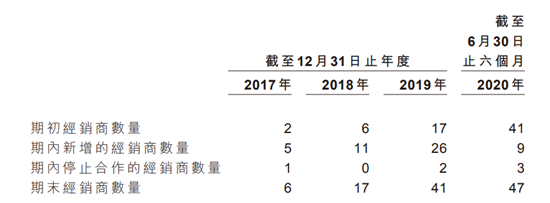

目前上述线下门店,大多数是由泡泡玛特直接运营,但承销商亦在其中贡献了不少力。据招股书,截至今年6月底,泡泡玛特有25名中国经销商及22名海外经销商。

图片来源/泡泡玛特招股书

于2017年、2018年 及2019年及2020年6月30日止六个月,经销商的销售额分别为2770万元、 4490万元、9360万元及5340万元,分别约占同期总收益的17.6%、8.7%、5.6%、及6.6%。

往后,在资本要求的规模重压之下,泡泡玛特仍需借由经销商之力快速拓店。但就目前来看,其无法保证对经销商的有效管理或给其上述计划的开展带来一定阻力。

其招股书中披露的与第一大经销商南京金鹰泡泡玛特诉讼案,在行业引起了一番热议。

据招股书,早前8月28日,泡泡玛特接获,内容有关金鹰国际(作为股东)代表南京金鹰泡泡玛特于江苏省南京市中级人民法院向北京泡泡玛特提起的申索。

申索指称北京泡泡玛特违反投资合作协议,自行而非通过南京金鹰泡泡玛特于专属地区开设19间零售店及191间机器人商店(「申索店铺」)。

根据申索,金鹰国际要求:

(i)北京泡泡玛特应停止于专属地区经营申索店铺;

(ii)北京泡泡玛特应向南京金鹰泡泡玛特返还为数约1.17亿元的款项,即北京泡泡玛特于截至2019年12月31日止年度自于专属地区经营申索店铺获得的所指称毛利。

虽然目前上述诉讼尚未判决,但若金鹰国际胜诉,法院的判决结果对于上市后要加速开店进程的泡泡玛特而言尚有变数。

泡泡玛特在其招股书中披露,已经向南京中院申请案件的司法管辖权异议,但据了解,该申请已被南京中院驳回。

此外泡泡玛特还在招股书中表示,无论南京中院的判决是否有利于金鹰国际,都不会影响彼此之间的业务关系。

为何泡泡玛特强调法院的判决不会影响其与南京金鹰泡泡玛特的业务关系?这要说回南京金鹰泡泡玛特所拥有的专属地区,涉及江苏、浙江、安徽、云南、四川、陕西以及上海南京西路,这些区域是目前国内商业比较活跃的市场,以及未来极具发展潜力的市场。

根据双方的合作协议,泡泡玛特在上述区域开店,都应该通过南京金鹰泡泡玛特。但事实上,根据招股书,泡泡玛特在上述地区自行开设了被“申索店铺”。

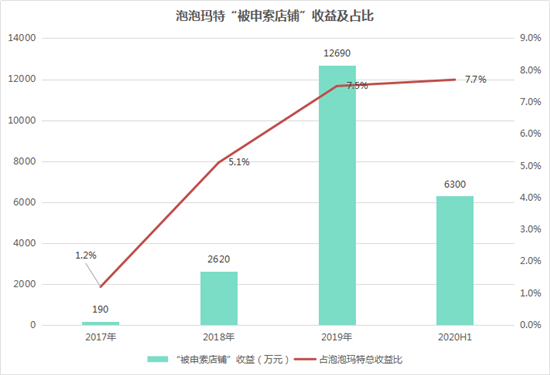

据泡泡玛特招股书,这些店铺在2017-2019三个年度和2020上半年,产生收益约190万元、2620万元、1.269亿元及6300万元(占泡泡玛特总收益分别约1.2%、5.1%、7.5%及7.7%);及毛利约110万元、1740万元、8630万元及4170万元(占泡泡玛特集团总毛利的约1.4%、5.8%、7.9%及7.8%)。

数据来源/泡泡玛特招股书 制图/商业地产头条

一旦法院判定金鹰国际胜诉,泡泡玛特或将会被要求停止于上述专属地区经营有关店铺,失去来自有关店铺的收益及溢利来源。不仅如此,上市后的泡泡玛特想要在上述专属地区扩张开店也或会受到来自金鹰国际方面的制约。

目前来看,官司结果未定之下,双方均未确定2021年在专属地区的开店计划。

与第一大经销商南京金鹰泡泡玛特悬而未决的诉讼案,只是泡泡玛特倚重的经销商机制潜在风险的缩影。未来,由经销商机制引发的磕磕绊绊,难保不会再出现。

而截至发稿,针对以上诉讼的后续应对举措,泡泡玛特方面并未给出更多的官方回应。

2)上市效应加速竞争对手进入,红利被逐渐抹平

根据弗洛斯特沙利文报告,2019年中国潮玩市场规模为207亿元(年复合增长率达到34.6%),预计未来五年复合增长率高达30%,2024年预计将达到760亿元,是个庞大且高速增长的市场。

天猫“双11”数据同样反映了这个趋势。2019年“双11”当天,天猫卖出了超200万个盲盒,销售额为8212万元;而到了2020年,仅泡泡玛特一家,天猫双11就卖了1.42亿元。

图片来源/泡泡玛特官方微信

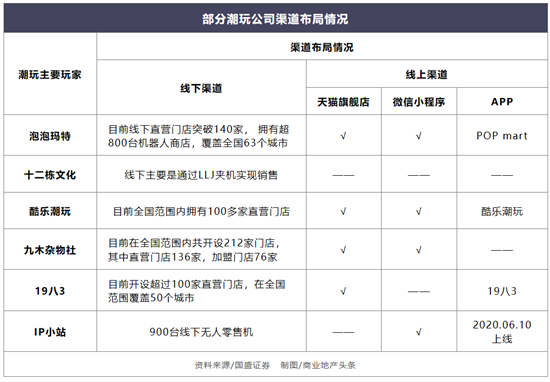

潮玩行业红利正盛,叠加着泡泡玛特上市正向刺激,大批玩家相继入场,带来的是竞争日趋白热化。

潮玩的核心词是“潮流”,在行业发展早期猎奇心态驱使消费者尝试不同的品类,但不同的品类及系列有着不同对应的公司,使得行业集中度被稀释。

2019年泡泡玛特市占率在潮玩市场排名第一,第二梯队玩家有IP小站、19八3、52toys等。前五大参与者的市场份额分别为8.5%(泡泡玛特)、7.7%、3.3%、1.7%及 1.6%。

目前在潮玩展会中看到各式各样的潮玩IP和盲盒,且近2年有越来越多的国内、国外玩家入局,一如乐高等公司也纷纷跨界推出各自的盲盒产品。

这背后折射的另一个问题是盲盒商业模式的低门槛、强复制性。换句话说,泡泡玛特并无绝对的行业独特性,对其长期的资本表现,势必会有影响。

3)下沉不易,无法保证线下销售有效增长

目前,以泡泡玛特为代表的潮流玩具线下门店绝大多数位于二线及以上城市。具体看,一线城市门店数量约为50%,新一线及二线城市约占45%。

从区域看,经济较为发达的华东、华北区域集中了约70%的线下零售店。

随着越来越多潮玩品牌扎入一二线城市,泡泡玛特开始瞅上三四线更广的市场。按招股书,其计划于2021年及2022年在三四线城市分别开设120间零售店及200间机器人商店。

图片来源/泡泡玛特官方微信

对于上述下沉策略,近日泡泡玛特管理层出席上市路演时明确呼应称:“鉴于自动售卖机的雷达效应且客单价并不高,因此下沉市场的消费能力并不存在太大限制,且坪效不一定比一线城市低。”

但在这些消费力刚刚冒尖的市场,一个售价近50块的盲盒,究竟能虏获多少人的芳心,是个疑问号。而若不借助区域经销商的力量,其又能多大程度迅速打开市场,同样未知。

如此看来,上市铜锣敲响的那刻,于泡泡玛特而言,是IPO的终点,亦是规模扩张起点。只是,这个起点最终能通向何处,无人知晓。