赢商云智库统计全国一二三四线193个城市3726个购物中心2019年11月-2020年1月日均客流数据,将持续发布《疫情下,购物中心客流波动图谱》系列研究,探究疫情对各线级城市购物中心客流不同影响程度及原因,预判疫情后复苏机会,为不同线级城市商业提供数据决策参考。

本文为系列报告第一篇《疫情下,一线城市购物中心客流波动图谱》。后续将持续发布二线、三四线城市购物中心客流波动图谱,敬请期待。

▌报告核心导读

一、全国疫情地图及购物中心客流波动情况

全国疫情地图:除湖北省外,深圳、北京、广州、上海、重庆、长沙、温州等一二线城市成“重灾区”;

全国购物中心客流波动:一二线城市客流骤减,三四线城市相对“稳守”;

客流下降明显与疫情严重城市对比:一线城市“全军覆没”,二三四线城市重合度低;

各线级城市商业复苏研判(短期/中长期)。

二、一线城市客流波动分析

整体客流波动:1月日均客流平均下滑23%以上;深圳购物中心客流波动幅度较大;

不同级别商圈mall:区域商圈、成熟商圈冲击较小;

不同档次mall:奢侈品消费低迷,高档mall很“受伤”;

不同体量mall:小体量mall(3-5万㎡)受疫情影响较小;

不同开业年限mall:开业3年内新mall客流波动幅度大。

1

全国不同线级城市疫情地图及

购物中心客流波动情况

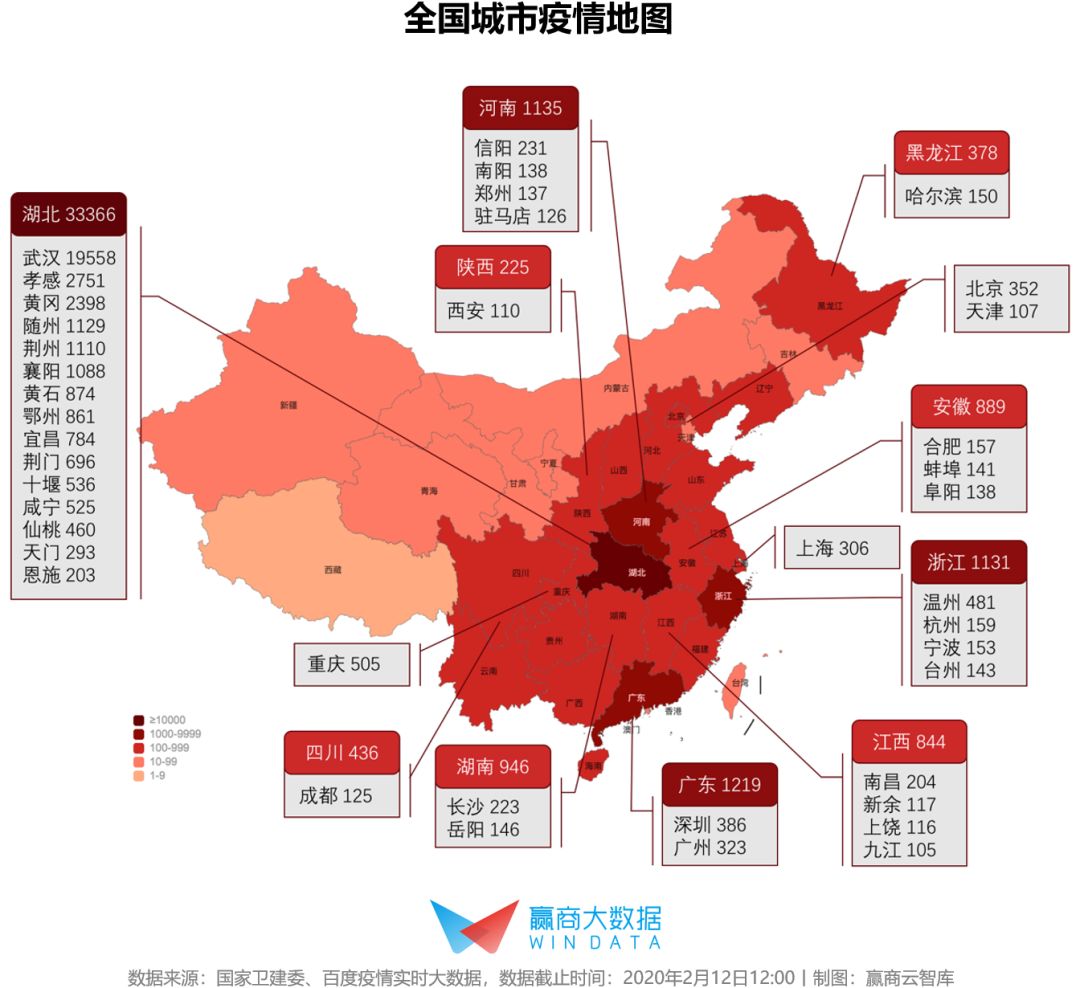

全国城市疫情地图

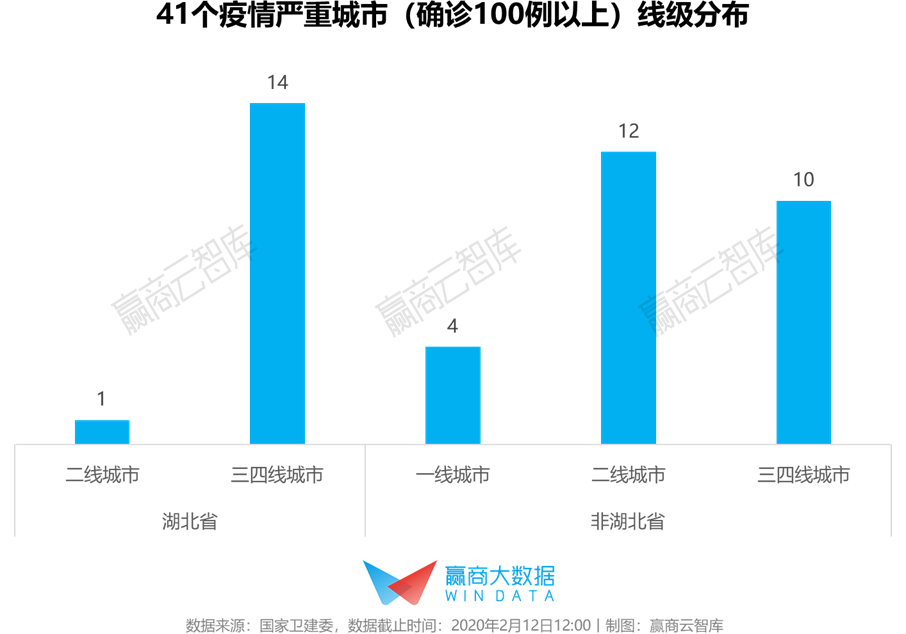

截至2月12日12:00, 全国确诊病例超过100例的41个城市中,除湖北省外,人口流入更强的一二线城市成“重灾区”,较三四线城市疫情更严重。

一线城市中,深圳确诊病例最多,达386例,北京、广州、上海分别确诊352、323、306例。

二线城市中,武汉、重庆、温州、长沙、南昌、杭州、宁波、合肥、郑州、成都、哈尔滨、天津、西安确诊100例以上。

三四线城市中,疫情较严重城市主要分布在临近湖北的信阳、南阳、驻马店、蚌埠、阜阳、岳阳等。

各线级城市购物中心客流波动情况

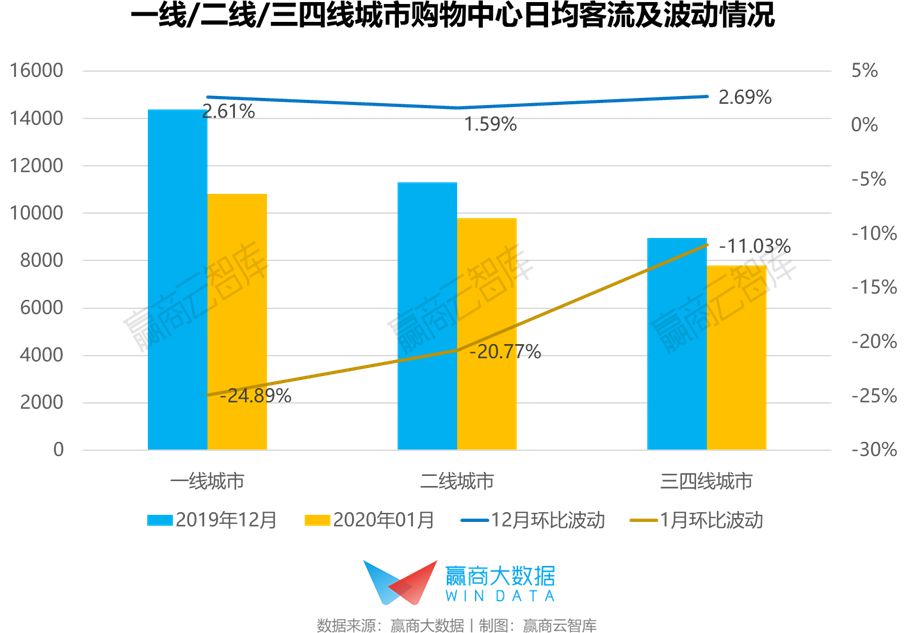

从2019年11月-2020年1月购物中心客流波动情况来看,基于圣诞节及元旦营销节点,全国城市购物中心2019年12月较11月日均客流均有所上升。

随着疫情逐渐爆发蔓延,全国购物中心在1月下旬接连调整营业时间、商铺暂停营业,1月日均客流均呈现双位数跌幅。

其中,一线、二线城市购物中心受影响程度尤为明显,1月日均客流环比平均下降分别24.89%、20.77%,一二线城市存量项目较多而消费分散、居民对疫情重视程度更高、线上购物更为便利或是导致购物中心在疫情期间“人迹罕至”的因素。

三四线城市购物中心受疫情影响程度相对较小,1月日均客流环比平均下降11.03%。即便在疫情爆发下,购物中心仍是保障基本消费需求的重要场所,且在疫情蔓延前期确诊病例较少的三四线城市,居民欢度春节的热情仍较高涨。

客流下降明显与疫情严重城市重合度分析

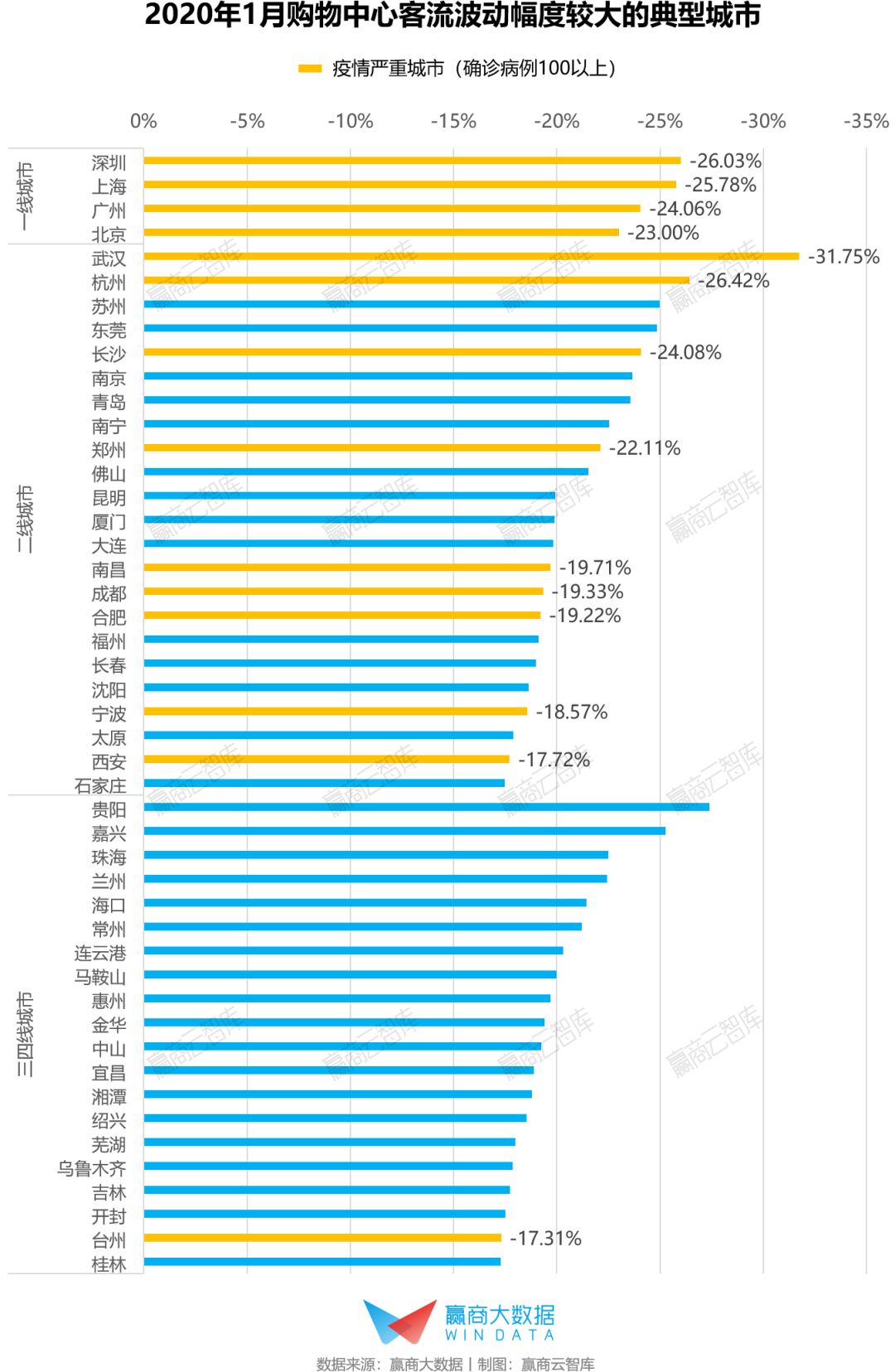

2020年1月,全国一二三四线购物中心日均客流整体平均下降17.27%。其中,一线城市购物中心客流受当地疫情情况影响最大,二线城市次之,三线城市购物中心客流下滑与当地疫情严重程度相关性不大。

从客流下降幅度大于平均值的城市与疫情严重城市(确诊人数100以上)对比来看:

一线城市重合度100%,4个一线城市均处于平均值以上;

二线城市中有9个疫情严重城市购物中心客流降幅居于平均值以上,分别为武汉、杭州、长沙、郑州、南昌、成都、合肥、宁波、西安;

三四线城市中,则仅有台州1个疫情严重城市购物中心客流下降幅度略高于平均值。

各线级城市商业复苏研判

短期(3-6个月)而言,从目前疫情严重(确诊病例100以上)的城市来看,一线城市存量压力较大,二线城市2020年拟开业项目数量较多,三四线城市存量及增量项目都较少。受疫情影响,2020年上半年全国开业率均堪忧,将面临断崖式下滑,部分城市空置率将高走;社区型购物中心相对市中心型、区域/超区域型,受到疫情的冲击较小。

中长期(6个月以上)而言,一二线城市存量及增量虽承压较大,但其商业氛围相对成熟,疫情结束后消费市场重现生机,下半年购物中心开业情况和销售业绩有望明显回升;疫情期间,购物中心纷纷探索线上购物、直播等新形式,新商业模式有望持续应用到购物中心的未来增长中,而对于新零售尝试较缓慢的三四线城市,商业复苏压力或相对更大。

2

一线城市购物中心客流波动分析

1月外来人口返乡加疫情影响,日均客流平均下降24.89%

整体来看,一线城市购物中心客流波动明显,12月在各大消费节点的吸引下,日均客流平均上升2.61%,而受疫情影响1月日均客流平均下降24.89%。居民线下消费意愿与外部环境紧密相关,1月客流的大幅下滑也与外来人口陆续返乡有一定相关性。

深圳外来常住人口占比高,受疫情影响较大,1月购物中心日均客流平均下滑26.03%

四个一线城市购物中心12月日均客流均有2%以上增长,而1月日均客流下降均超过23%。

其中,深圳购物中心日均客流下滑幅度(26.03%)最高,截至2月12日12:00,深圳确诊病例386例,为一线城市中最高,涉及225个小区及场所。

广东为1月23日最早启动重大突发公共卫生事件一级响应的省份之一,深圳也是广东省内较早公布确诊病例轨迹的城市之一,因此深圳居民对疫情重视度较高,出门消费意愿低迷。此外,深圳外来常住人口占比高达65.1%,春节返乡潮也成为购物中心客流下滑因素之一。

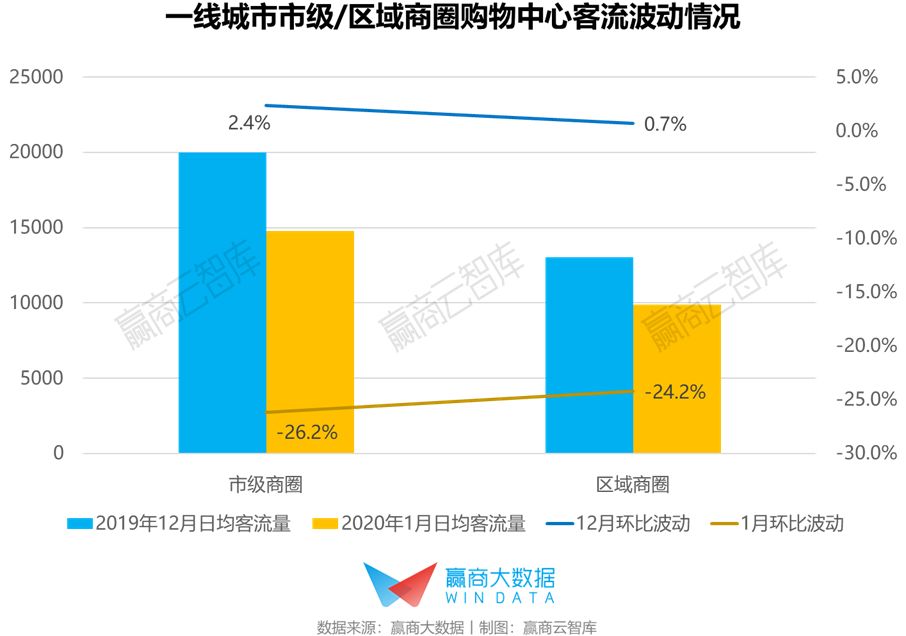

区域商圈成集中消费触点,客流波动较小

从市级/区域商圈购物中心客流波动情况来看:1月份,疫情赶上春节返乡潮,一线城市市级商圈、区域商圈的客流量都呈现大幅度下降,市级商圈客流下滑幅度大于区域商圈。

一方面,春节假期,办公楼聚集的市级商圈人流量锐减;另一方面,由于疫情的影响,人们出行受限,位于城市繁华地段,辐射全市消费者的市级商圈客流量骤减,1月日均客流量环比下降26.2%。相对之下,区域商圈成为集中消费触点,客流下降幅度相对较小。

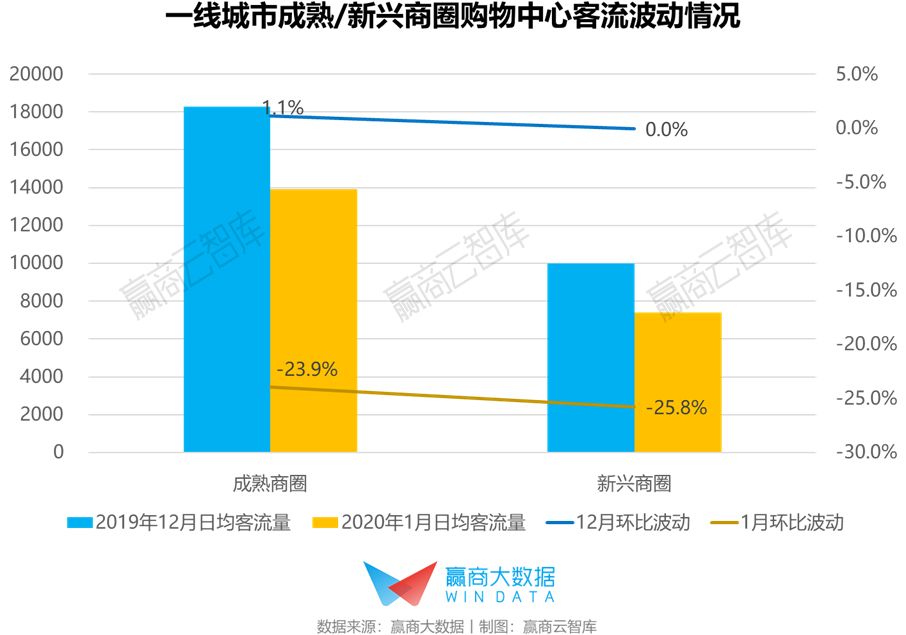

配套齐全、居民集聚的成熟商圈受冲击较小

从成熟/新兴商圈购物中心客流波动情况来看:相较于新兴商圈,成熟商圈日均客流下降幅度小。成熟商圈资源配套齐全,是居民生活的集聚区,疫情影响长距离出行,但对于近距离出行影响较小,因此成熟商圈比新兴商圈受影响程度相对小。

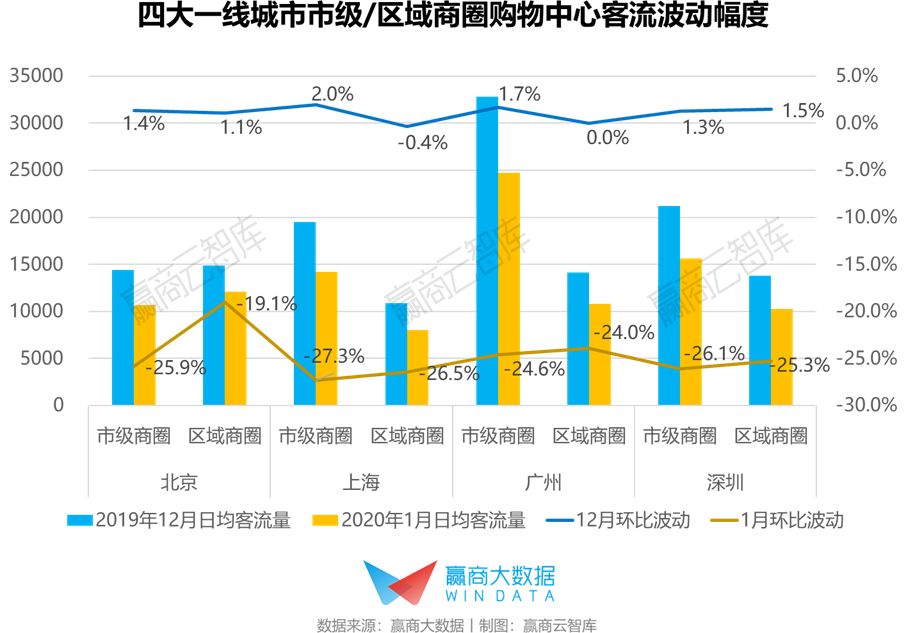

北京区域商圈、广州市级商圈客流波动幅度较小

从四大城市市级/区域商圈购物中心客流波动情况来看:上海市级商圈和区域商圈客流波动幅度最大,其次是深圳;北京区域商圈、广州市级商圈客流波动幅度较小。

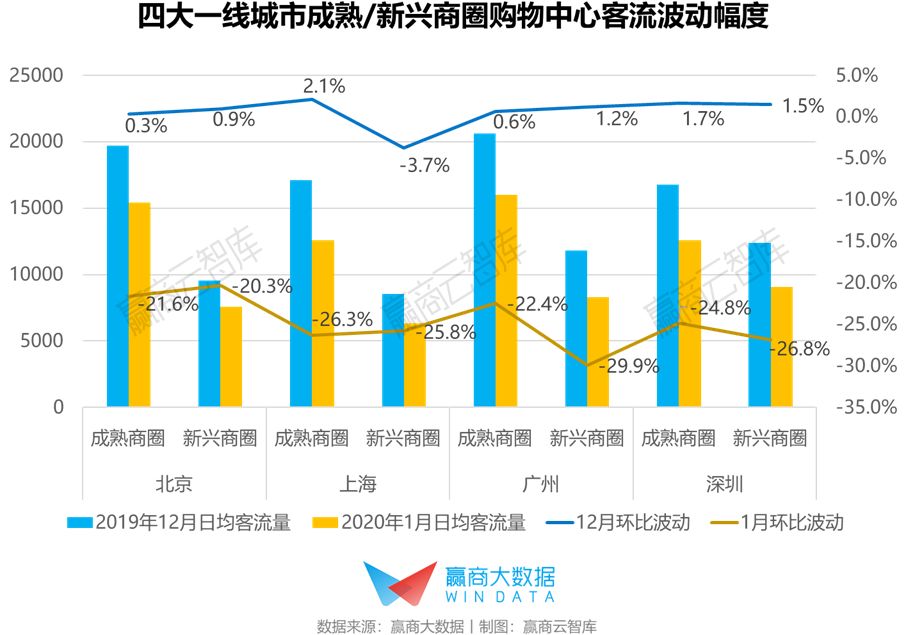

上海成熟商圈、广州新兴商圈受影响程度较大

从四大城市成熟/新兴商圈购物中心客流波动情况来看:上海成熟商圈、广州新兴商圈波动幅度最大,北京成熟商圈、新兴商圈客流波动幅度均较小。

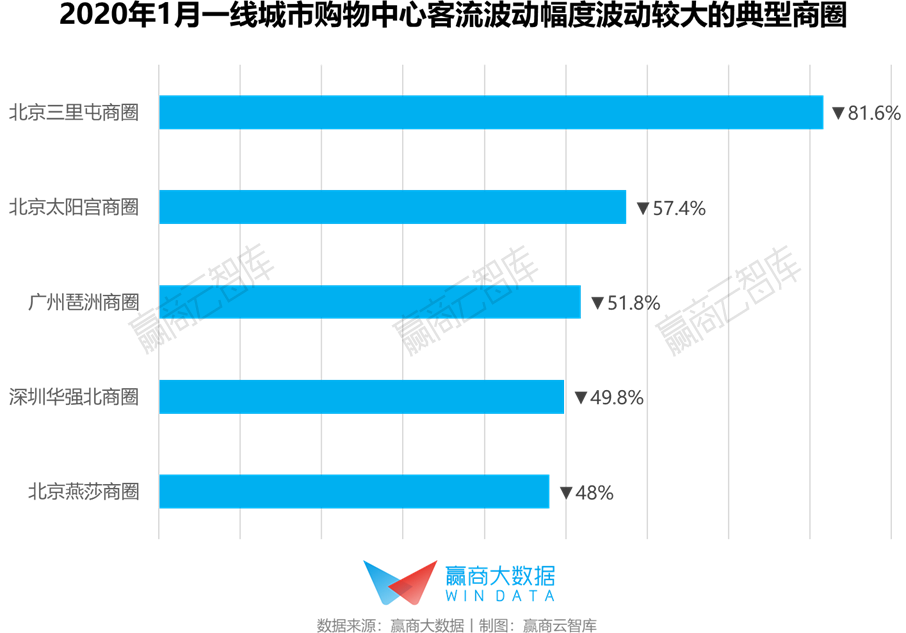

北京三里屯商圈客流波动幅度大

从具体商圈来看,北京的三里屯商圈、太阳宫商圈、燕莎商圈,广州的琶洲商圈以及深圳的华强北商圈,客流都呈现“跳崖式”波动。

从周围环境来看,这五个商圈所辐射的半径5公里之内的范围,都分布有确诊患者停留点,广州琶洲商圈和深圳华强北商圈甚至3公里内分布有5个确诊患者停留点。

奢侈品消费低迷,高档mall很“受伤”

从不同档次购物中心客流波动情况来看:高档购物中心客流波动幅度最大。疫情期间,人们被困家中,对奢侈品的消费意欲低迷,高档购物中心客流量受冲击程度较大。

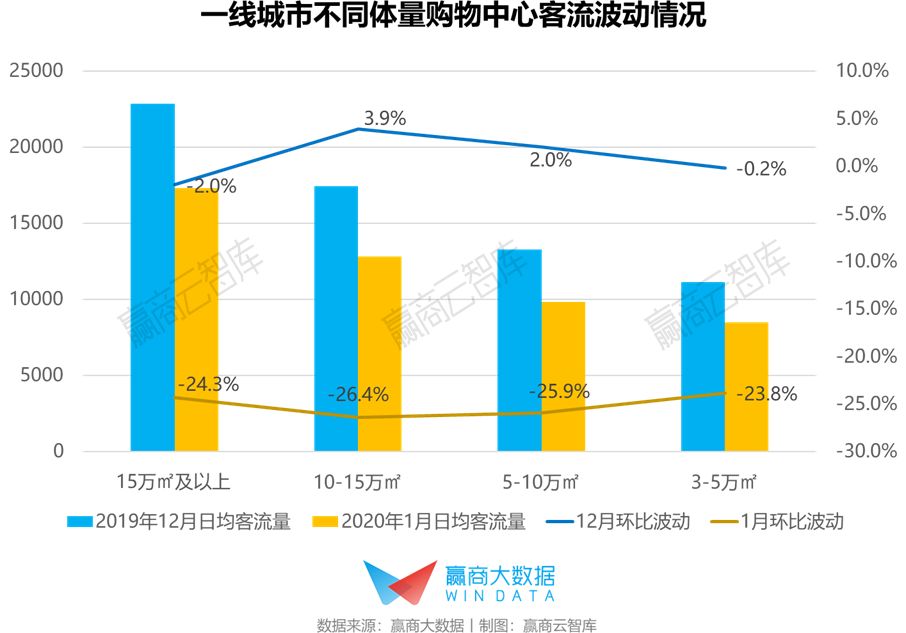

3-5万㎡小体量mall保障居民基本生活,客流波动幅度较小

从不同档次购物中心客流波动情况来看:3-5万㎡体量的购物中心客流波动幅度最小。这类小体量购物中心主要辐射周边居民,为居民提供日常生活所需的商品和服务,客流受疫情影响相对较小。

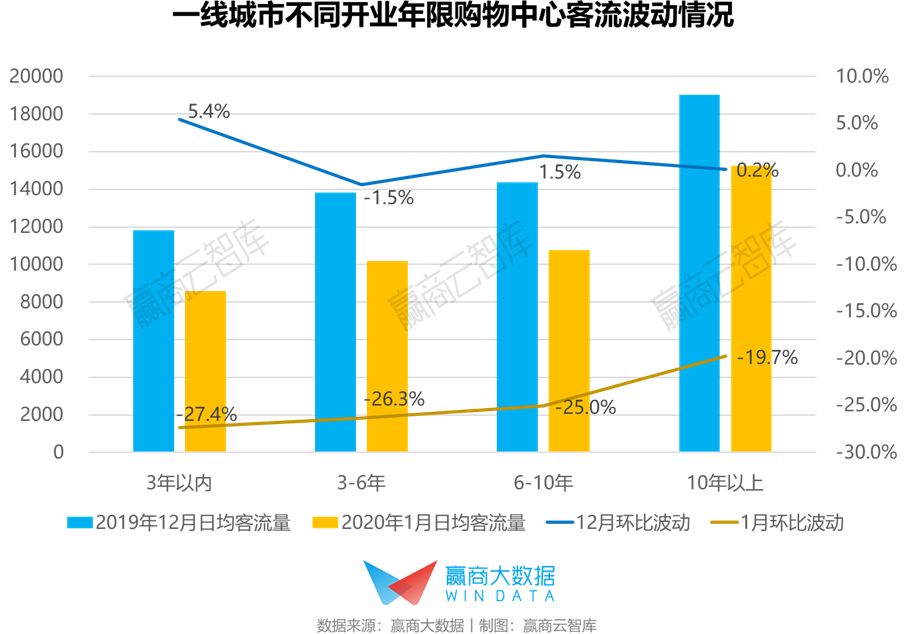

开业3年内新mall客流波动幅度大

从不同开业年限购物中心客流波动情况来看,开业3年内的购物中心客流波动幅度大。在疫情早期,全国年轻人相比中老年人更重视防疫,“宅家”成为年轻人的“新时尚”,顺应新消费趋势、打造“新潮流地标”、汇聚年轻客群的新开业购物中心客流下降幅度大。