10月15日,仲量联行发布2019年第三季度北京房地产市场回顾报告。

报告显示,由于今年上半年的销售优于预期,一些优质购物中心的业主对项目年底表现更为乐观。

工业物流市场租金增速进一步放缓,但对黄金地段仓储空间的租赁需求保持稳定。

在高端住宅市场,本季度新增供应集中入市,整体需求保持稳定,而销售价格有适度增长。

2019年,国内外投资者表现积极,前三个季度总交易额已超过2018年的全年水平。“尽管经济持续面临下行压力,一些规模较大、较稳健的租户充分利用当前办公楼市场更为灵活的租金和更多的租赁选择,寻求合适的升级机会。”仲量联行华北区董事总经理张莹表示。

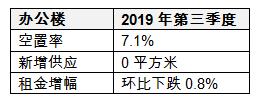

甲级办公楼:市场承压 租金持续下降

受经济下行压力持续影响,本季度需求趋势保持疲软,但由于一些租户有效利用当前的市场条件,本季度租赁活动较2019年上半年相比略有回升。大型、稳健型企业充分利用当前市场中更为灵活的租金和条款,寻求办公面积的升级。这一趋势推动本季度市场租赁活跃度回升,全市录得多宗搬迁升级类租赁成交。

本季度无新项目竣工入市,全市新增供应保持低位,且CBD核心区未来项目进一步推迟,CBD及周边业主持续受益。新增供应的匮乏和新项目入市时间的推迟,在一定程度上帮助业主缓解了需求疲软所带来的挑战。尽管市场压力持续,且租户的承租能力有所下降,但市场总体空置率录得7.1%,与上一季度持平。

受市场压力影响,租金继续下跌。本季度,整体租金仍保持下行趋势,录得环比下跌0.8%。在当前市场环境中,为填补空置面积,业主在本季度继续保持灵活的租金策略。“由于业主希望能逐步出租项目中的空置面积、维持现有出租水平,他们目前也更愿意接受更为灵活的租赁条款及不同方案,以此吸引和留住更稳健、可靠的租户。市场已充分意识到,项目租户结构的稳定性比短期内实现高租金更具可持续性。” 仲量联行北京商业地产部总监贺睿柯(Eric Hirsch)表示,“在经济不确定性的持续影响下,预计更多业主会接纳这一思路。因此,我们预测年底前租金将会持续下降。”

投资:全年成交总额将创历史新高

北京投资市场大宗成交集中涌现,2019年前三季度成交总额共计超过500亿元人民币,已超出2018年全年总值。本季度仍有多宗交易尚在谈判进程中,因此2019年全年成交总额预计将远超去年的380亿元,创下历史新高。本季度备受市场瞩目的大宗成交包括,吉宝置业以1.79亿元人民币收购上地NEO项目,华夏幸福基业以58亿元向平安人寿转让丽泽原中铁物大厦项目,北京金隅集团通过司法拍卖以51.8亿元人民币竞得盘古大观“龙首”5号楼。

随着北京投资市场不断升温,更多外资投资者积极寻求投资机会,而内资投资者仍是市场的主导力量。在当前经济气候下,北京基本面强劲、机会陆续浮现,吸引投资人不断追逐新机遇,推高市场活跃度。“近几个月,受当前环境影响,许多市场原先少有机会见到或参与的投资机会不断增多,北京投资市场势头强劲、热度攀升。” 仲量联行华北区投资部总监王刚表示,“即使受到经济不确定性的持续影响,内外资投资者仍对北京市场充满信心。随着更多待售资产陆续出现,我们相信现在正是进入市场的最佳时机。”

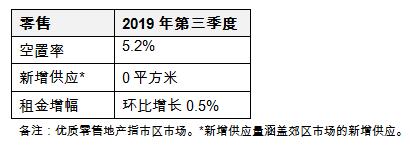

优质零售:持续的经济不确定性为市场带来一定压力

酒吧业态持续入驻优质零售项目,逐步推动购物中心的运营方向由日间营业场所转向全天候目的地。重点新开业门店包括,奈雪的茶旗下的BlaBlaBar入驻华贸购物中心,以及星巴克在其嘉里中心旗舰店开设酒坊Bar Mixato。同时,美妆行业持续保持快速增长,业主对美妆业态认可度进一步提升,该品类在购物中心租户结构中所占比例持续增加。本季度,迪奥在北京APM购物中心开设新店,兰蔻和娇兰等多家品牌也将持续扩张。

在当前市场环境下,多家租赁、运营经验丰富的优质零售物业公布2019年上半年销售额,项目表现优于预期。部分购物中心上半年业绩表现相对强劲,推动租金增长略有回升。本季度,市区租金环比上涨0.5%,而郊区市场租金环比增长1.1%。其中,几家领先的郊区购物中心的租金甚至可以达到部分市区项目水平。

“即使持续的经济不确定性为市场带来一定压力,一些业主仍能不断调整租户结构和产品服务,进一步开发消费者的购买意愿和消费力,进而推动销售增长,”仲量联行北京零售地产部总监杨菁菁表示,“这有助于市场在当前大环境下保持增长态势。尽管2019年市场预期普遍较低,但与前几个季度相比,一些业主对年底市场前景持更为乐观的态度。”

工业:需求基本保持稳定

尽管经济下行压力持续影响市场,本季度需求基本保持稳定。第三方物流公司在市场中保持活跃,续租持续主导本季度租赁成交。尽管经济存在不确定性,但市场空置率仍保持低位,可租赁面积紧缺,因此大部分租户仍持有很强的续租意愿。

在经历了此前的高速增长之后,近期工业物流租金涨幅受到当前经济气候的影响,本季度增速进一步放缓。2019年第三季度,市场租金适度增长,环比上涨1.7%。即使续签时租金较之前租期有显著提升,大多数租户仍愿意接受当前市场的租金水平,因为在供应紧缺的市场环境中,租户很难以更低租金找到合适的可租赁面积。“但是,鉴于目前的市场情况,与前几个季度相比,业主的涨租计划明显放缓。”仲量联行华北区研究部总监米阳表示,“因此,目前租金的增长趋势更具有可持续性,我们预计这一趋势将在年底前延续。”

酒店:供给持平 增幅远低于其他一线城市

高端酒店住宿需求相对平稳,业绩增幅同比有所收窄。2019年休闲旅游住宿需求仍保持稳健增长。北京市旅游局数据显示,截至2019年8月,城市主要旅游景点接待游客共计2.2亿人次,同比增长5.4%,但商务客源及会议会展客源需求量及预算均出现小幅下滑。高端酒店市场需求整体较为平稳,业绩增幅同比有所回落,截至2019年8月,北京市高端酒店每间可出租客房收入同比小幅上涨1.2%。

高端酒店供给仍保持平稳,供给增幅远低于全国其他一线城市。截至2019年10月,北京市共有4家高端酒店相继开业,向市场新增674间客房,新增客房供给0.9%,远低于广州的6.5%和上海市的3.2%。其中值得关注的酒店项目为北京首北兆龙饭店,该酒店是凯悦酒店集团在亚太地区的首家Joie de Vivre品牌酒店。2020年北京市预计将新开7家高端酒店,将向市场新增约1,700间客房,受中心城区限制新建酒店土地供应政策的影响,新增供给主要分布于通州,丰台及大兴等城市外围区域。

不断完善的城市基建设施及活跃的大型会展活动预计将带动北京市高端酒店业绩增长。仲量联行预计2020年北京高端酒店各项业绩指标有望实现稳健增长。中短期内,包括世界体育大会和北京国际汽车展等在内的大型会展及城市活动将于2020年于北京举办,预计为城市带来更多休闲及商务客源,带动需求增长, 推升平均房价及入住率。从长远来看,环球国际影城将于2021年正式开业,冬奥会将于2022年举办,这些都将利好高端酒店业绩增长。仲量联行大中华区酒店及旅游地产投资咨询部副总裁梁涛表示:“虽然2019年北京高端酒店业绩增速同比有所放缓,但伴随城市主要交通枢纽等基础设施的落成、重要国际赛事及城市会议活动的承办,预计将为高端酒店市场带来新的增长契机。”

高端住宅:充足供应有望推动下季度销售

本季度高端市场供应量猛增,而需求保持稳定,推动售价平稳上涨。本季度,豪华公寓销售量与上季度持平,价格环比上涨0.9%。因部分开发商需缓解资金压力而推出新楼盘,本季度豪华公寓新增供应量大幅上升至1,088套,为上季度总量的两倍。当前市场中充足的高端新房供应有望推动下季度的销售表现。与此同时,高端别墅价格大体稳定,环比小降0.6%。本季度无高端别墅项目入市。

本季度初央行公布,商业住房贷款利率将以贷款市场报价利率(LPR)为定价基准,但并未对北京的一手及二手购房者产生显著影响。10月8日起新发放的个人住房贷款利率将不再以4.9%的固定基准利率为基准,而将随LPR浮动。新标准实施前后,贷款利率大体保持一致。“北京调整后的房贷利率与之前水平基本保持不变,本次改革预计将不会在短期内对住宅市场产生影响”,仲量联行华北区研究部总监米阳表示,“央行的贷款市场利率改革并非楼市紧缩政策,而是将逐步推动贷款利率趋于市场化。”