据公司情报专家《财经涂鸦》消息,星巴克(需求面积:150-350平方米、已进驻893家购物中心、今年计划开600家)于10月31日发布了截至2019年9月29日的2019财年第四季度及全年财报,营收超出此前分析师预期。受财报利好影响,星巴克于昨晚美股开盘后股价上涨超过1%。

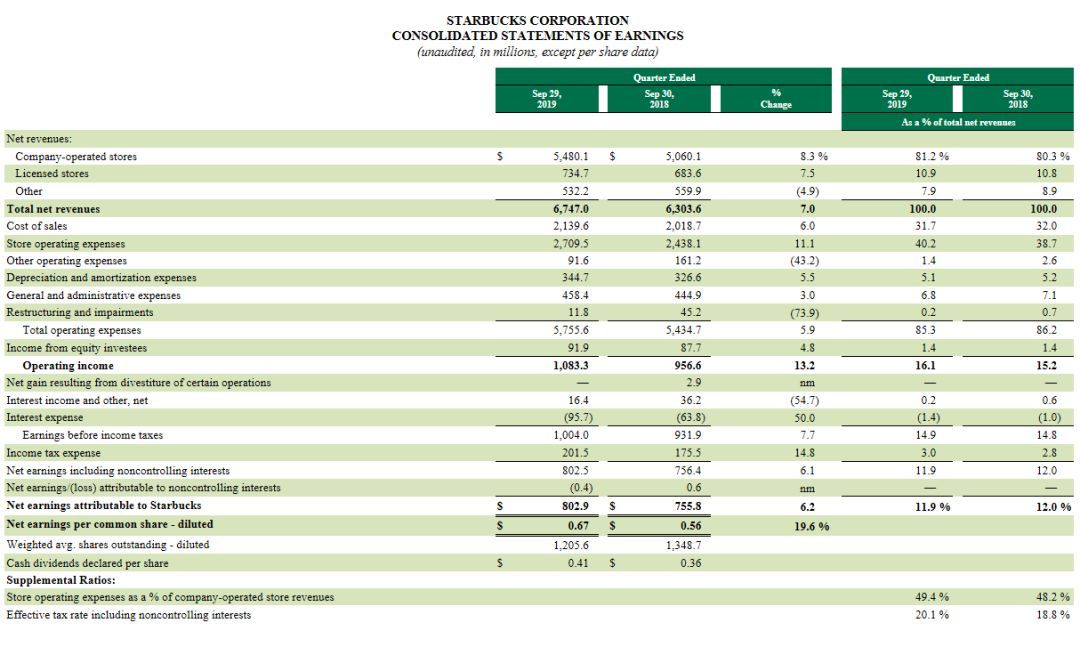

据财报显示,星巴克第四季度营收亿超过华尔街分析师预期,净营收为67.47亿美金,与去年同期的63.04亿美金同比增长7%,超出分析师此前预期的66.8亿美金;净利润为8.029亿美金,与去年同期的7.558亿美金同比增长6.23%。每股摊薄收益为0.41美金,高于去年同期的0.36美金。调整后每股收益为0.70美金,同比增长13%,符合分析师预期。2019全年收入达到265亿美金,同比增长7.2%。

按地区划分来看,美洲业务的营收为46.51亿美元,与去年同期的42.60亿美金同比增长9%;国际业务的营收为15.72美元,同比增长6%。

销售方面,星巴克第四季度全球同店销售增长5%,其中美国和美洲业务的同店销售增长6%,在国际业务中,中国同店销售增长5%,其中3%由客单价上升带来,2%由交易量增长带来。第四季度中,星巴克共计新开设门店630家门店(净值),截至季度末为止的门店总数达到了3.13万家,与去年同期相比增长7%。

值得一提的是,星巴克还在财报中指出,2019财年向公司股东返还了120亿美金的现金,并宣布将季度股息调高14%,至每股0.41美金。

2019财年营收的增长,主要归功于其推出的多元化产品选择,其中最受关注的是星巴克自今年夏季开始向全美范围推广的"气致冷萃咖啡“。冷萃咖啡作为咖啡行业重大创新之一,在美国市场广受欢迎,在今年第二季度推动了星巴克的销售增长。星巴克计划在今年年底前将此款产品覆盖至美国所有门店。

对于2020财年的展望,星巴克预计在下一个财年营收增长率在6%至8%区间,运营利润增长率预计为8%至10%之间。全球同店销售额增长3%至4%,全球新开星巴克门店数量(净值)达到2000家左右,其中中国地区的增长率将在10%至19%区间的中段,这也印证了星巴克对中国市场的重视。

星巴克作为咖啡行业的龙头老大,在全球市场有着举足轻重的地位,但在中国地区近年来面临着不容小觑的挑战和竞争。中国咖啡市场的竞争愈发激烈,赛道越发拥挤,其中瑞幸咖啡为代表的的连锁咖啡品牌带头向其市场领导地位发起冲击。

尽管烧钱速度惊人,业绩数据方面也连年亏损,但瑞幸咖啡作为“开店狂魔”之一,在执行力以及运营速度方面可以说是雷厉风行,自2018年1月开始在全国设立店面以来,在40个城市已经拥有3000多家门店,并于今年9月宣布将旗下的小鹿茶业务单独分拆出来成为独立品牌进行独立运营,加速进军新式茶饮业。

其惊人的执行力、快速扩张的门店数量和高额补贴套路,也为瑞幸吸引了一定的用户基数,势必对星巴克在中国的业务造成了一定的冲击。另外,如中石化易捷、OYO酒店以及苏宁小店等非传统咖啡企业也纷纷加入“混战”,让市场竞争更为激烈。

星巴克也因此调整了自身在中国市场运营的策略,提升外卖业务的重要性。自2018年起星巴克开启与饿了么的合作并上线外送服务,在今年8月设立“啡快”门店,比起传统门店面积更小,仅设有少量座位,店内配有1-2名咖啡师,主打快取与外送服务。未来,星巴克除了继续开设高端化门店外,将会把重点放在“啡快”小面积门店在一线城市的扩张上,加强市场渗透率。

有观点认为,该门店形式是星巴克在中国市场抗衡瑞幸等外送咖啡店的方式,以填补此前在外送服务方面的空缺。