据赢商大数据预测,2019年年底,全国一二三四线城市购物中心存量将突破4亿㎡大关。市场渐趋饱和,随之而来的是许多项目已陷入“千店一面”的同质化困境,失去对客群的吸引力。

敏锐的运营商明白,在大浪淘沙的环境中,能否塑造差异化才是项目制胜的关键。为寻求创新和突破,文创业态越来越受到商场重视:自2015年以来,大悦城、凯德、太古、华润、龙湖等名企纷纷自创IP形象,以提升商场的 “内容竞争力”。

在加速占据购物中心空间之际,文创业态自身也在不断迭代和进化,使购物中心更加新奇、有趣、有料。那么,文创业态未来还有哪些新发展趋势?

▌2019文创主题商业发展形势分析

商业环境:景气动能减缓、消费意愿不足,唯小年轻成为顶梁柱

项目环境:项目集中开业、市场需求偏弱,空置率料将再度回升

文创环境:产业蓬勃发展,文创商业抬头,自造主题IP形成潮流

▌2019文创主题商业发展趋势预判

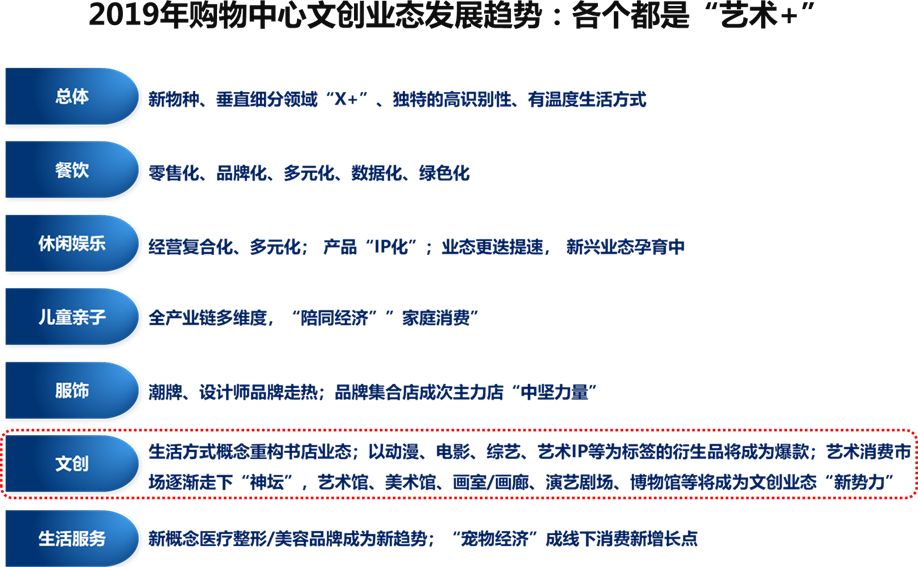

业态品牌趋势:文体娱首重奇趣,书店比拼高颜值

营销活动趋势:场景体验扮演流量引擎,场景创新有效提升消费黏性

消费体验趋势:文体娱创造差异化,消费者洞察帮助消费体验再进化

一、2019文创主题商业发展形势分析

1.商业环境

▌国民经济:2019上半年主要省市经济增速大多放缓

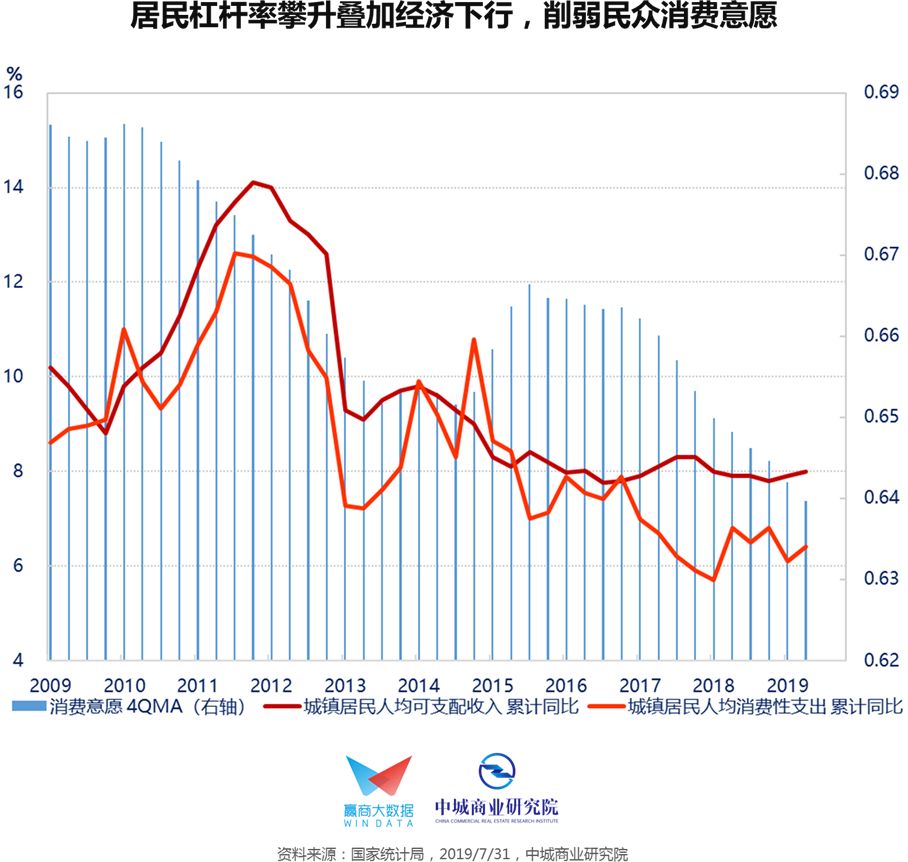

▌生活水平:人民可支配收入稳定增长之际,消费意愿却呈下降趋势

根据世界银行2019年7月公布的数据显示,2018年中国人均GDP为9,771美元(全球人均GDP为11,297美元),比2017年高出1,000美元,属于中等偏上收入的国家。

然而,即便人民生活水平不断提高、收入持续增长,但在经济前景偏弱、投资渠道缺乏的情况下,多数民众仍选择将资金投入房地产,因而排挤其他消费支出,压抑消费意愿持续减弱。

▌消费者洞察:自我意识强烈的90后/00后,俨然成为消费新势力

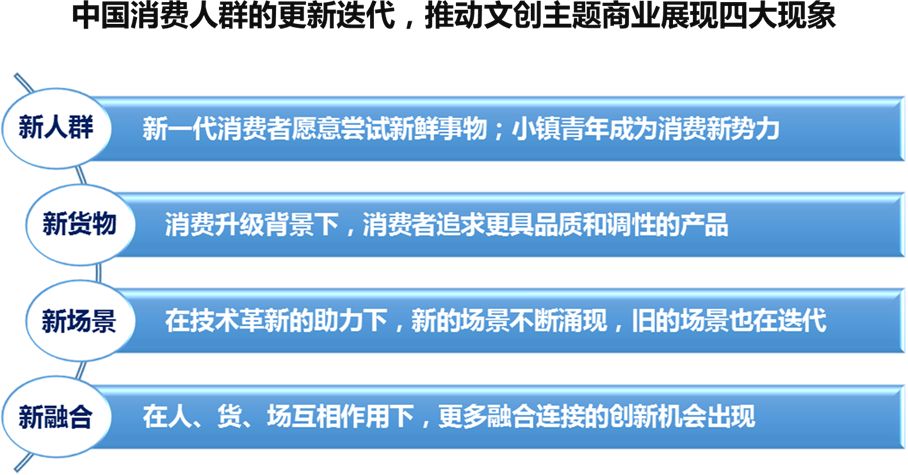

中国消费人群的更新迭代、新一代群体需求改变,加上宏观消费市场大势的变化,促使中国消费者已经走向了个性化、圈层化。

90后、00后条件优越、眼界开阔,被互联网浸染,有着特立独行的眼光和自己的消费观,正在成为新的消费力量。

2.项目环境

▌存/增量:市场渐趋饱和,“差异化”决定谁能笑到最后

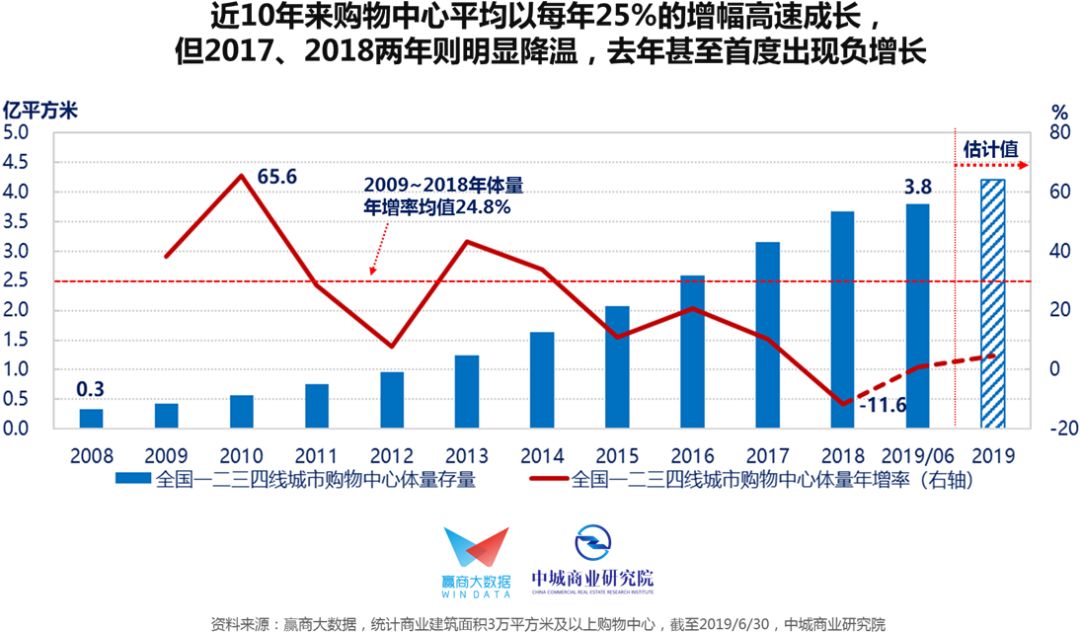

近十年全国购物中心如雨后春笋般开业,2009~2018年全国一、二、三、四线城市购物中心体量年增率均值24.8%。截至2019年6月末,一、二、三、四线城市购物中心面积存量3.8亿平方米,估计全年将突破4亿平方米大关。

宏观经济下行、市场渐趋饱和,加上项目同质化情况严重,如今创造差异化已成为项目运营商想要“活下去”且“活得好”的必修课题。

▌拟/新开业:市场前景不明,2019年开业率料降至5成以下

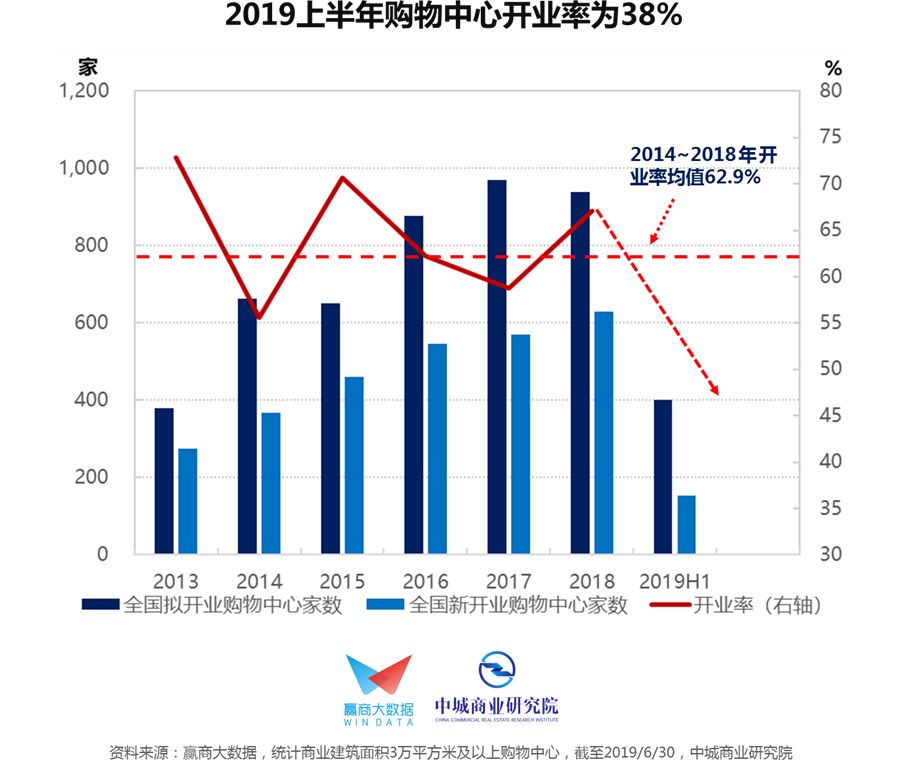

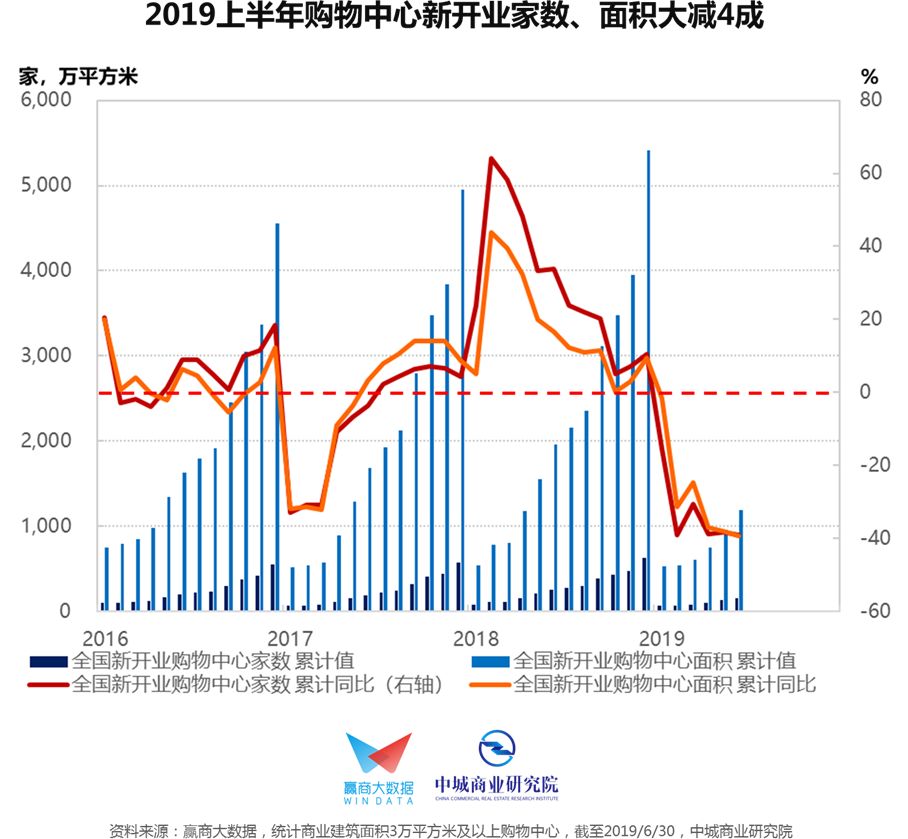

2019上半年购物中心拟开业402家,实际新开业154家,开业率为38%;新开业家数、面积累计同比分别减少39.1%和39.4%,为近5年来最低。

由于购物中心有集中在大型节庆假期开业的特性(上半年和下半年新开业家数比约为4:6),预计下半年开业率将高于上半年,回升至45~50%左右,全年开业率则大概率降至5成以下。

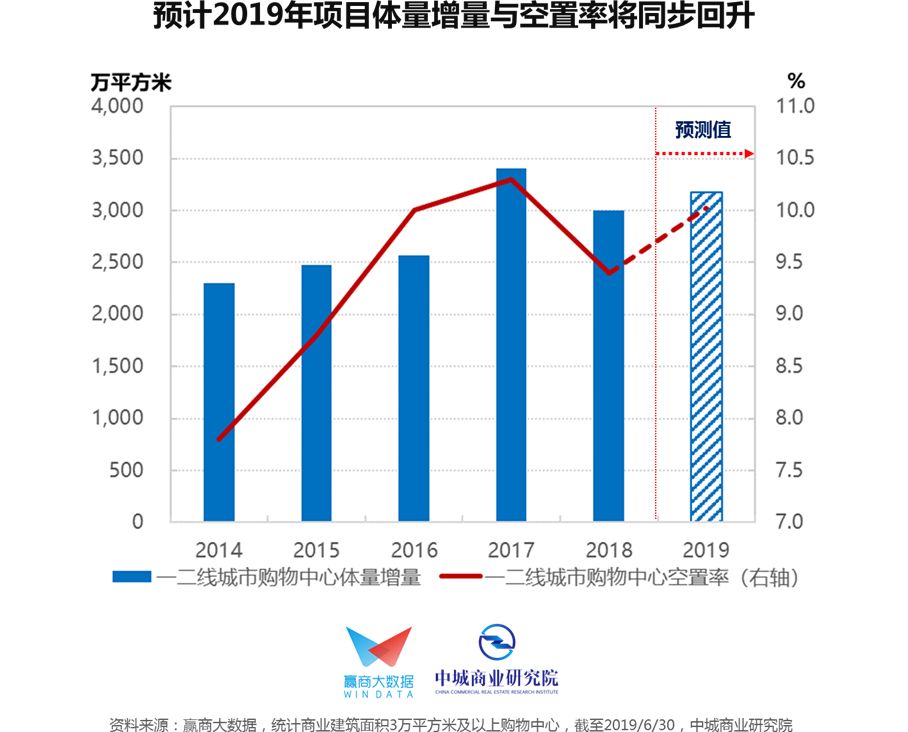

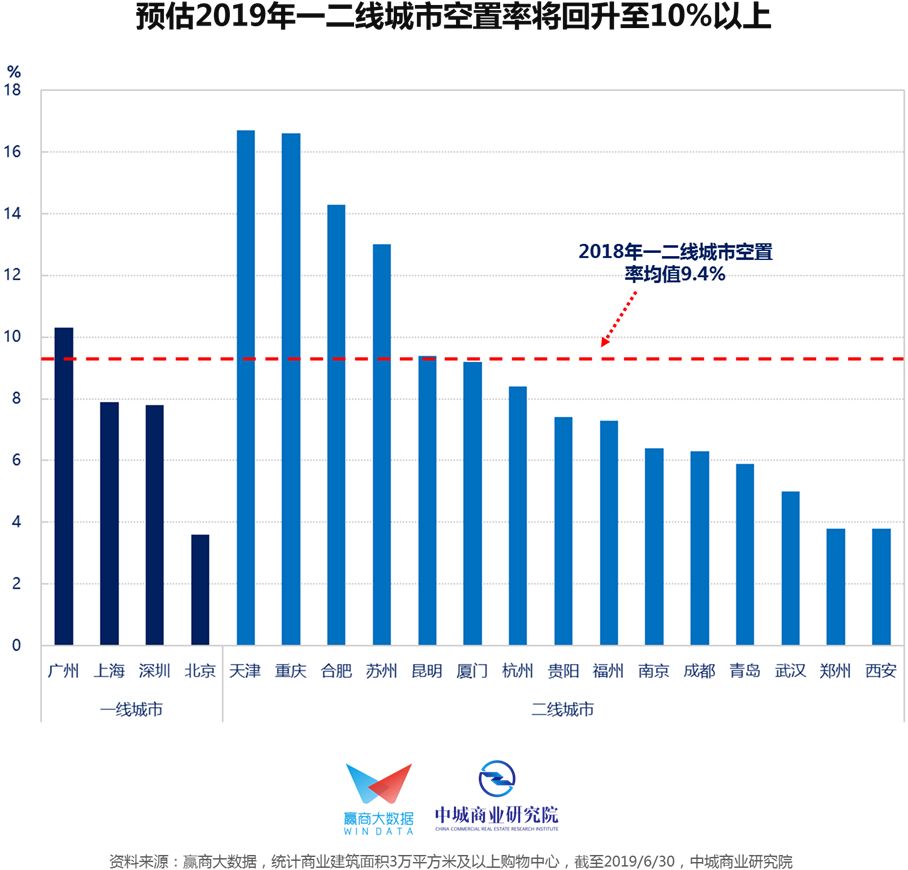

▌空置率:下半年集中开业、市场需求偏弱,预计2019年空置率将回升

根据测算,2019下半年一二线城市购物中心新开业体量将比上半高出1.7倍左右(过去三年均值为1.84倍),估计全年新增体量介于3,000~3,350万平方米。

由于体量增速回升叠加外在大环境欠佳,预期2019年一二线城市购物中心整体空置率将再度走高,落在9.7~10.3%之间。

3.文创环境

▌产业发展:文化产业发展蓬勃,为文创商业提供孕育沃土

随着居民消费结构由生存型消费向享受型消费转变,消费内容不再只是满足于物质生活上的富足,而是开始追逐精神层面的丰富。

文化消费需求快速上升,一定程度上推动我国文化产业迎来蓬勃发展期。文化产业增加值在国民经济中的占比逐年提高,也为文创商业提供孕育沃土。

▌商业潮流:文创消费崛起,文创业态成为购物中心刚需

文创业态天生带有文化和艺术特性,与当前的体验式消费趋势深度契合,因而成为众多购物中心提升整体调性、满足消费者精神需求的“金字招牌”。

与此同时,互联网浪潮催生出更多商业发展可能性,通过跨界融合、社群运营、以及科技赋能等方式,文创品牌不断实现革新升级。

▌主题应用:购物中心兴起自造文创IP,借此提升内容竞争力

存量时代竞争激烈,越来越多的购物中心专注于创造自家的IP形象。特别是2015年以来,大悦城、凯德、太古、华润、龙湖等名企纷纷投入,从形象上来说,大部分的IP形象以动物和卡通为主。

“萌”是当下众多动物和拟人化元素的形象化解释,购物中心的文创IP往往建立在“卖萌”的基础上,借此弱化购物中心和消费者之间较为理性的买卖关系,转变成可以游玩、观赏甚至生活的伙伴关系,提升商业体“内容竞争力”。

二、2019文创主题商业发展趋势预判

资料来源:2019中国购物中心年度发展报告,中城商业研究院

1.业态品牌趋势

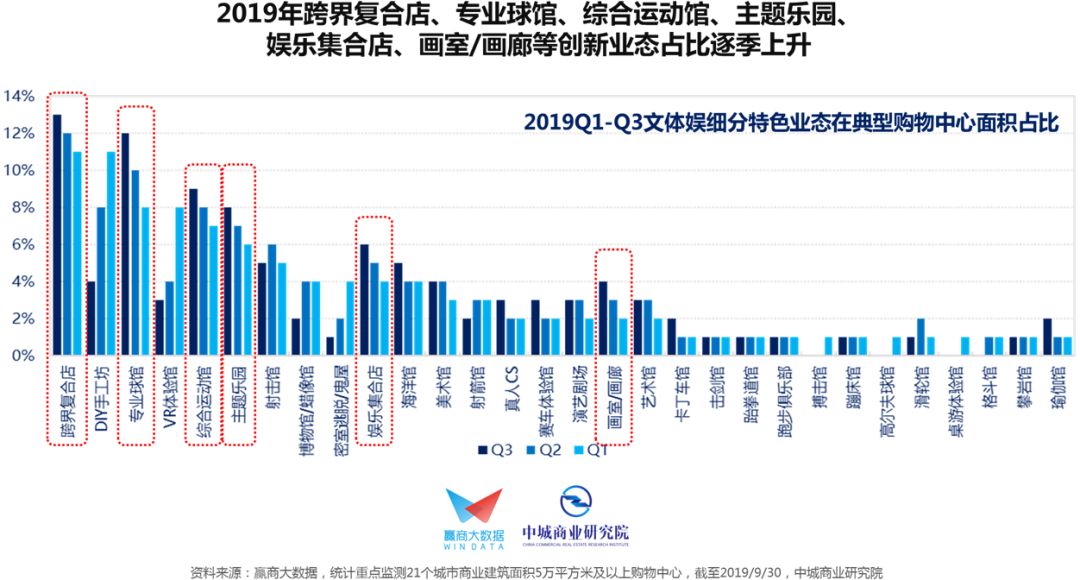

▌业态创新:文体娱往新奇、有趣、有料的方向发展

千禧一代成为购物中心主力客群、科技创新改变互动方式,促进文体娱业态不断“换血”迭代,往更有趣、更新奇、更有料的方向发展。

成都环球MALL引进国内首家航空主题博物馆,重庆日月光中心广场引进失恋博物馆,上海青浦万达茂打造国内首个汽车主题乐园,西安大都荟引进西北首家飞行模拟体验中心,不断刷新体验高度。

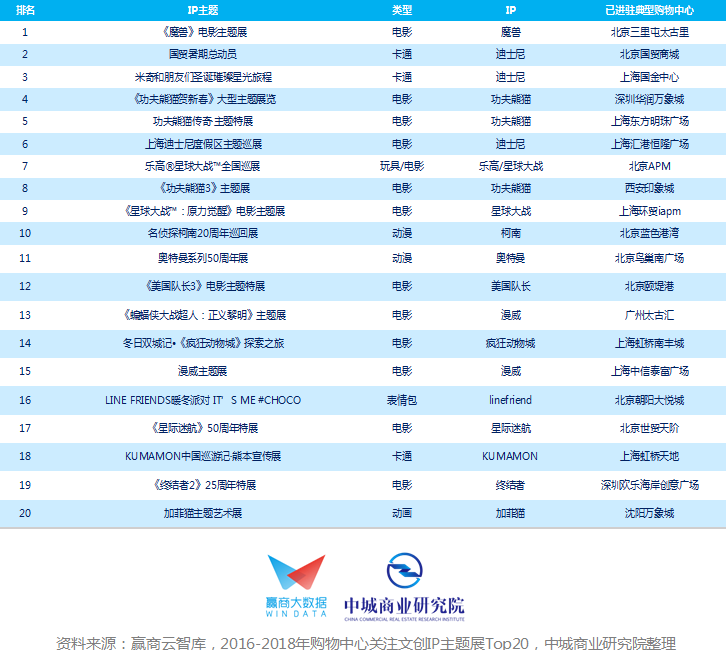

▌品牌引进:购物中心关注的Top20文创品牌所属业态,书店占比逾一成

购物中心关注的前二十大文创品牌所属业态,以书店占比最高,文创产品紧随其后,DIY手工坊、跨界复合店则位列第三梯队。

2.营销活动趋势

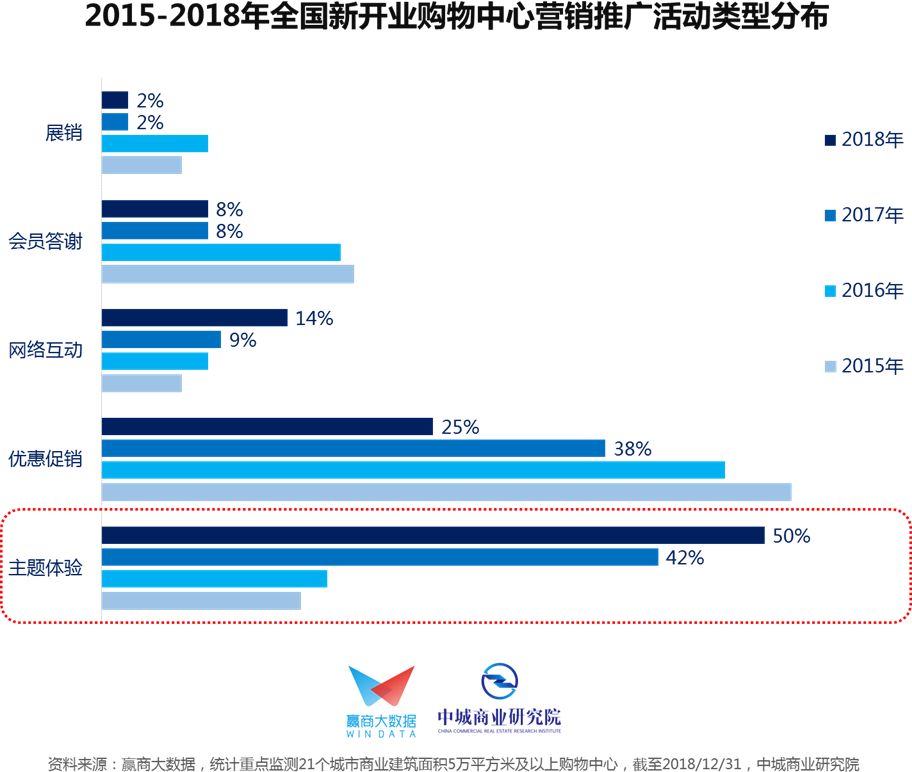

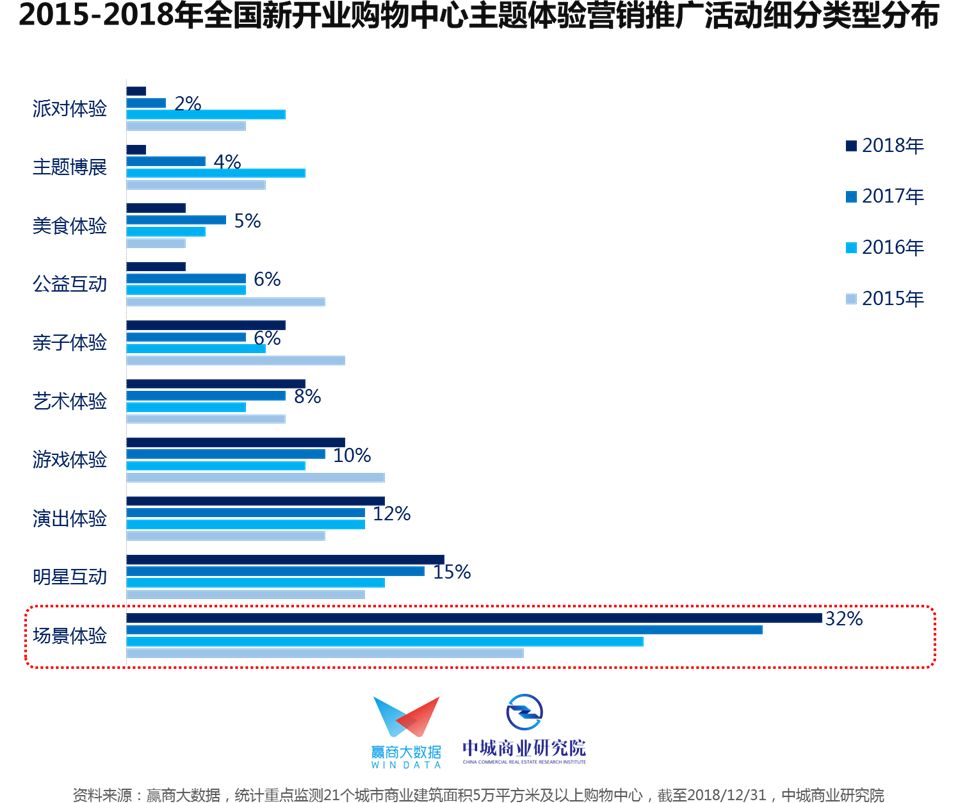

▌营销主题:以文创IP为核心驱动力的场景体验营销成为“流量引擎”

2018年购物中心主题体验营销上升8%,其中,以文创IP为核心驱动力的场景体验营销成为“流量引擎”。

文创IP构建起全新的场景体验式商业,以互联网大数据围绕社交需求搭建全新的商业逻辑,从社交情境的连带效应产生消费。以创新社交场景构建消费动力,成为购物中心抓住下一轮消费风口的新宠。

▌营销创新:以文创IP为核心元素的场景创新有效提升消费黏性

2018年购物中心原创室内主题街区数量增长14%;其中,以文创IP为核心元素的场景创新成为主流,一是能快速击中大众的情感诉求,并产生源源不断的话题;二是自带流量的社群化运营,能有效提升消费黏性。

▌营销热点:文创IP主题展精准锁定目标客群,迅速聚拢人气

亲子类文创IP主题特展和儿童乐园不仅能提升人气,还能带动家长等其他主力群体的消费。

3.消费体验趋势

▌文体娱成为购物中心创造差异化的杀手锏

购物中心体验式业态是指能让顾客经由购物过程中的参与和互动,诱发顾客感官上的深度感知、引发心灵上的触动和共鸣,进而转化为实际消费行为(计划性或冲动性消费),同时能为其他业态带来客流和消费的转化。

过去两年文体娱业态在新开业购物中心的面积占比呈现上行趋势,显示文体娱已成为各大项目增强体验感、突围同质化困局、并为其他业态导流的“杀手锏”。

▌“体验3.5”时代,沉浸式体验带动体验再升级

“沉浸式体验” 最大的特征在于消费者必须透过角色扮演参与其中、完全融入场景,服化道缺一不可。

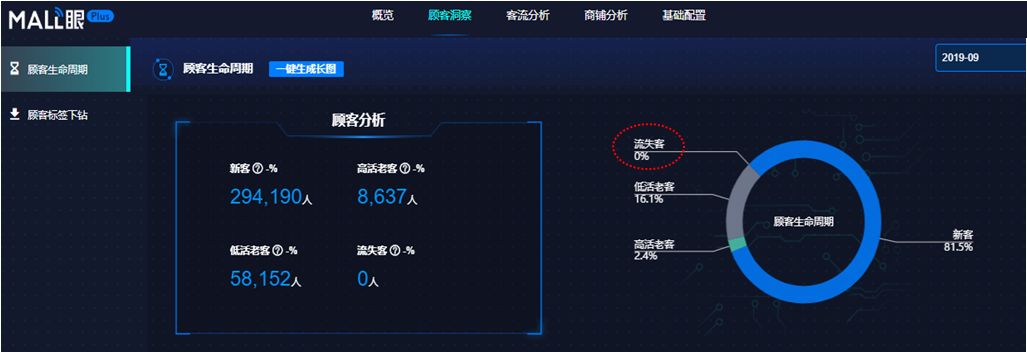

▌深刻理解顾客需求,是创造消费体验再进化的不二法门

为了避免文创主题商业陷入同质化的泥淖,除仰赖运营商、品牌商对于创新创意的不断追求,更需全方位解构顾客在购物中心的活动轨迹,深度分析顾客的购物行为,发掘尚未触动到的顾客需求,推出满足、甚至超越顾客期待的服务,进而增加顾客对购物中心的“粘性”。

此外,透过对客流的深度解析,将可有效帮助营运商找到“对的客群”(回头率和来访频次高),继而针对特定群体进行定向营销活动,以提升顾客满意度和忠诚度。

资料来源:赢商大数据、Mall眼Plus,中城商业研究院整理