键盘侠线上抬杠同时,也在某鱼下单了二手哑铃;年会集中斗舞期,上租赁平台选条裙子美美哒;朋友赶在新品发布前,将自己的旧款数码挂上二手主页。

抛开“下沉”“理性”的消费观争论不谈,当代年轻人开始“痴迷”二手,或许是从发现平台的社交功能开始。兴趣社交、同好聚集,多少男默女泪的槽点和泪点,又满足了多少锲而不舍的吃瓜人。

一物一什,接棒似的传递,谁说每个接力手,不是一个有故事的男/女同学呢。

近日,Analysys易观发布了《中国二手电商市场洞察分析》,运用产业分析模型,结合市场分析、行业分析和厂商分析,为你深度解读属于你的我的二手人生。

从二手经济发达的日本

看国内二手经济本土市场环境

闲置经济的内涵

闲置经济或二手经济,指交易/分享者通过在二手市场上买卖、租赁、交换自己不再使用的闲置物品,提升物品利用率,延长物品在有限生命周期内价值的经济表现。本质是让商品在价值损耗过程中得以不断流转到有需要的用户手中,最大程度地发挥其剩余价值。

经济效益:在循环利用中创造新价值

闲置品性价比高,具备一定市场需求

一手零售的补充、消费增量

促进相关产业共同发展

社会效益:符合循环经济的发展趋势

物尽其用

控制资源消耗

减少对环境负面影响

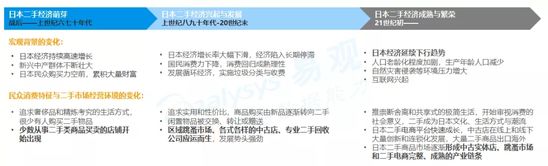

日本二手市场的爆发与民众消费的经济基础、消费能力和习惯的变化直接相关

中国二手市场尚在初步成长阶段

对标日本人均GDP和人口老龄化程度两个指标,可以大致判断出我国当前居民消费的经济基础、消费能力和习惯,总体上正处于日本的“第三消费时代”。从消费的经济基础来看,这个阶段正属于社会消费品零售总额迅速增长,商品更新换代频率加快,民众消费能力快速增长时期;民众所拥有的财富由稀缺到富足,还远未及过剩。

但从消费能力和习惯来看,我国正加速步入老龄化社会,家庭经济压力增大,居民消费行为回归理性;而且一二线城市由于经济和消费文化发达,共享消费理念、资源循环利用意识已得到普及。因此整体上国内二手市场还处在培育和初步成长阶段。

国内二手经济还远未形成相应的文化和体系

在日本、欧美等发达国家,因较早贯彻推进循环经济的实践以及产业的发展,二手买卖、闲置交换已成为一种特有的文化和自然环保的生活方式。

而中国的旧货市场虽然一直存在,但由于缺乏标准和规范的流通体系,且公民在环保意识和资源循环利用的理念上相对薄弱,国内用户对闲置经济的参与度并不高。

高线向低线城市的价值流转与中低线城市用户消费升级

与日本民众在经济危机和灾难后不再追求物质欲望的满足,社会进入低欲望模式形成的二手消费环境不同,中国二手市场是在顺应中低部城市用户消费升级和大量年轻人对生活品质的追求上产生的,国民二手消费诉求是以相对较低的价格置换商品的价值损耗从而享受到更好的生活。

易观千帆数据显示,截至2019年中期,国内二手电商平台在中低部城市用户占比相对2016年底大幅提升,而且消费能力强劲,中高消费人群占比达48.2%。

国内二手电商用户活跃逐步提高,成为二手市场重要推动力

二手电商行业活跃用户规模和在移动购物中的渗透率在过去两年内快速增长,用户对线上二手交易的认可度逐渐提升。

2019年6月,国内最大的闲置品交易平台闲鱼月活跃用户在本国所有互联网网民中的渗透率达8.9%,与全球首个上市的日本二手电商平台Mercari在该项指标上的数值接近。国内二手消费环境伴随二手电商平台的兴起和发展在加速形成。

二手电商创投方向转趋谨慎,行业对企业供应链效率和服务配套的要求正在提升

无论是融资数量还是创业项目数量都可以看出,自2016年起,二手电商领域资本趋冷的态势已经显现,并是一个长久的趋势。二手交易创业投资将更加谨慎、理性,行业整体进入调整周期。

当前国内二手电商领域,还没形成真正能够大规模变现或盈利的企业。来自经济周期和融资环境的挑战,让企业创业和生存环境更加严峻。行业对企业供应链效率和服务配套的要求在提升。

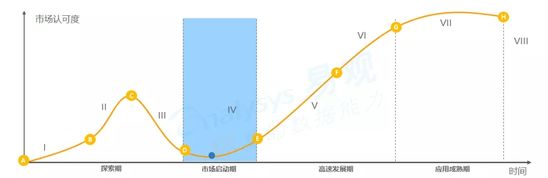

国内二手电商正处于市场

启动期成为电商新蓝海

二手电商行业正处于市场启动期,发展前景广阔

二手电商行业早期,传统旧货行业、分类信息网站和区域论坛通过提供二手物品交易信息,探索二手交易互联网化路径;

商业模式摸索与试错阶段,用户、资本驱动市场,巨头切入。移动互联网发展推动二手交易模式标准化、场景多元化和设备智能化,市场竞争激烈;

资本入局更加谨慎且向头部集中,巨头推动行业整合,竞争核心要素转向提升精细化经营能力和优化客户体验;

主流厂商确立,加速建设自身核心壁垒,行业持续整合,且呈现线上线下协同发展的新特征;

C2C二手电商平台孔夫子旧书网、58同城-二手频道先后上线;

咸鱼、回收宝、转转、花粉儿、多抓鱼、享物说等各路创业者加入战场,持续聚焦线上平台流量与运营,引爆用户快速增长;

阿里通过投资回收宝开启对二手垂直细分市场的整合;

爱回收并购拍拍获京东新一轮融资,闲鱼和回收宝合作试水线下回收站,二手电商线下布局加速。

相比传统二手交易模式,二手电商使闲置物品的流通更为规范和高效,并带动周边产业发展

预计2019年二手电商交易规模将超2500亿元,成为电商新蓝海

在中国社会品零售总额与实物商品网上零售额不断增长的背景下,随着公众对资源循环利用责任意识的逐渐提升,以及二手闲置经济基础设施和配套体系的完善,二手闲置经济和二手电商崛起是一个必然的趋势。

从品类来看,通过复用二手书、二手手机标准化供给流程并向全品类渗透,二手交易品类渗透率还将稳步增长;从交易范畴来看,继回收、买卖外,二手电商在租赁、捐赠、置换方向还有很大的拓展空间。

阿里和腾讯两大阵营对峙

垂直平台并进的格局已然形成

国内二手电商市场基本形成阿里与腾讯两大阵营

随着阿里以闲鱼为核心,围绕循环经济产业链条深度投资布局回收、租赁等领域创业公司;腾讯系与京东合作,将拍拍与爱回收合并,与转转等联盟伙伴组成的生态战队初具规模,国内二手电商市场基本形成阿里与腾讯两大阵营。

二手电商双寡头对峙、垂直平台并进的局势将持久存在

二手电商领域用户高度集中在头部综合类平台,闲鱼和转转两家平台的用户占有率高达90.9%。

品类优势、巨头资源支持的彼此叠加,是闲鱼和转转收获大量用户活跃的主要原因。据易观千帆数据,截至2019年8月,闲鱼APP月活跃用户规模在7314.5万人,渗透率已超过七成。而排名第二的转转渗透率也达到33.1%。

二手电商市场中,从解决不同品类二手交易场景的痛点或创新交易模式的角度出发,而产生的专业二手交易平台将持续存在。

二手垂直热门赛道的头部公司仍备受资本青睐

尽管二手电商大部分市场已被闲鱼和转转两大综合平台把持,但二手垂直平台的融资状况却并不差。从近年来二手电商领域融资情况来看,资本仍然看好时尚/奢侈品、电子产品、图书和二手旧货处理细分品类的发展前景。

不过在资本寒冬背景下,二手电商领域目前还能持续获得大额融资,站稳脚跟的基本已为热门赛道的头部公司。比如融资轮次在B轮以上的二手时尚/奢侈品市场的典型代表心上、PLUM、只二;二手电子产品市场的爱回收、回收宝,以及二手书市场的多抓鱼等。

二手电商以C2C和C2B2C模式为主,并逐渐向C2B2C模式倾斜

对于小众圈层商品等非标品类,主打社交和互助模式的C2C电商更好地满足了长尾化的闲置流通需求

C2C模式是以让闲置买卖、置换或赠送、接收两方自行协商达成闲置物品流转的运营模式。该模式下平台不直接介入具体交易,而重在基础交易场景的搭建和营造社交氛围。

C2C模式的短板在于交易过程所面临的不确定问题和时间成本,因而更适合于低价、小件物品,或小众圈层兴趣类物品间的转让。

对于有足够价差且容易标准化的品类,C2B2C模式能有效解决二手交易信息不对称与信任问题,大幅提升交易效率

C2B2C模式即闲置物品所有者通过直接出让或将物品委托给平台代为出售,平台再经过鉴定、质检、翻新等一系列增值服务,以及技术和运营服务,将物品转售以获取价差或服务佣金的服务形式。这种模式下,平台会以专业的服务介入二手交易过程,最大程度上解决二手交易中的物品质量、信任问题,从而大幅提升2C端的交易效率。

由于B端回收商品和提供服务附加会导致成本增加,因此以C2B2C模式运营的平台需要充分保障转售后平台的利润空间足以覆盖成本开支,对企业供应链效率和服务能力有较高要求。

线上线下融合

培育二手消费文化和增加信任感

是核心趋势

线下已成为二手电商必不可少的布局和业务补充

对于涉及非标品交易的二手电商而言,能够弥补线上缺少的感知体验,增加用户信任感的线下实体的布局,会是一个很重要的服务补充和发展趋势。继二手奢侈品电商、二手电子产品回收平台和二手书电商纷纷转战线下后,今年二手综合平台闲鱼、拍拍也先后入局线下实体业务,一定程度上预示着二手电商已全面迎来线上线下融合发展的趋势。

品类和服务拓展是二手垂直电商的主要成长路径

基于某垂直品类或场景为业务突破口构建服务壁垒,再通过横向拓展品类、细分人群,以及纵向深入租赁、拍卖等其他环节扩大业务范围,是二手垂直电商业务成长的主要路径。

发展方向将聚焦于“技术+运营”创新与基础配套的完善