在门派众多的内房企市场,建业地产是如此与众不同,其武功章法独成一路,50强房企中没有哪家能像建业一样,将区域深耕聚焦发挥得这般淋漓尽致。

不过,在舒适圈呆久了,即便贵为“河南王”,建业也不免惹来些“偏安一隅和畏葸不前”的质疑。

4月1日早上,建业地产披露了2019年业绩报告,比原定于3月31日披露的日期来得晚了一天,似乎是给市场开了个愚人节玩笑。

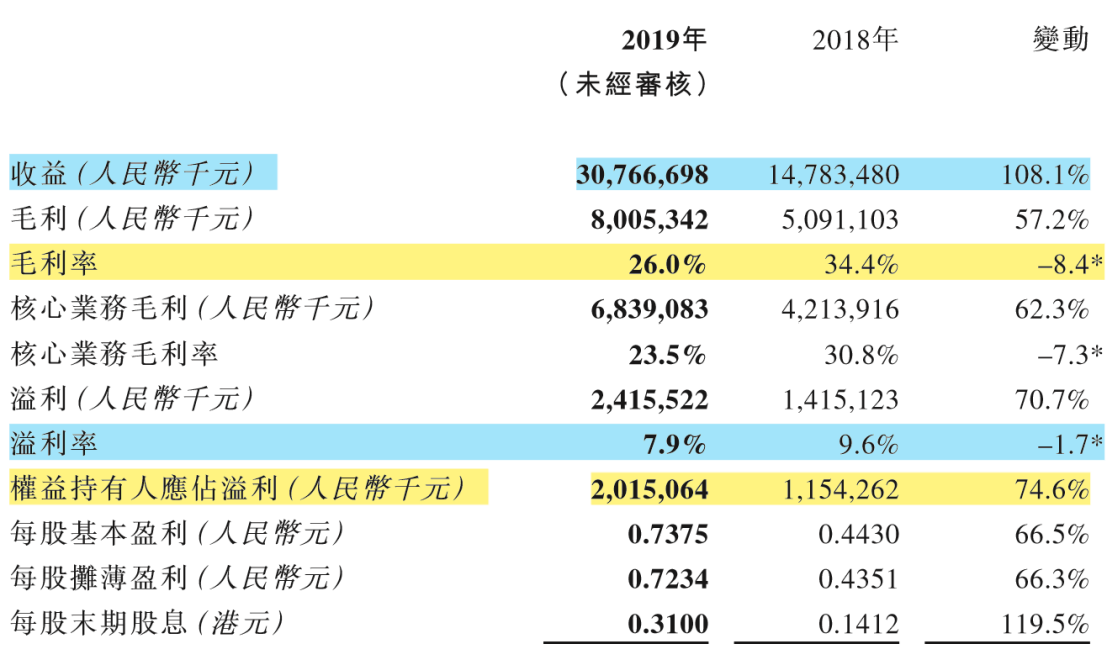

年报显示,建业2019全年实现营收307.67亿元,同比增108.1%;归母净利20.15亿元,同比增74.6%;毛利率同比下跌8.4个百分点至26%;净利润率同比下跌1.7个百分点至7.9%。

一边是营收净利双增,一边则是毛利率、净利润率双双下滑,建业这份年报可谓是见仁见智。

轻重资产偏安

去年3月建业2018年业绩会上,面对媒体是否走出河南的提问,胡葆森终于吐口,明确表示会走出河南,但是有条件。

在老胡的规划中,建业走出河南设定在两到两个半小时车程的区域半径内,并且是通过轻资产模式,输出中原文化小镇的产品形态。

换言之,轻重资产两只脚,轻资产是走出去那只。

或因于此,2019年老胡频频在轻资产端发力,先是去年7月斥资16.5亿,从中民投手中收购了筑友智造科技产业集团有限公司;而后9月初,又引进凯德集团原总裁林明彦,出任建业地产非执行董事。

尽管老胡表现出对轻资产的重视和决定走出河南的态度。可目前来看,效果似乎不甚理想。

2019年,建业全年合同销售金额达1011.5亿元,同比增39.8%,其中重资产部分为718.01亿元,同比增33.8%;轻资产部分为293.49亿元,同比增57%。可以看到,重资产部分仍占据建业的业务大头部分。

从销售增速来看,无论是重资产还是轻资产部分,建业均比去年下滑严重。

2018年,建业录得723.66亿的全年销售,同比增97.2%,重资产部分536.75亿元,同比增76.5%,轻资产部分186.91亿元,同比增197.2%。

尽管销售增速乏力,建业终究还是于2019年步入千亿房企阵营。

对于这家成立已有28年的老牌房企而言,这是一份迟来的跨步,相较于碧桂园恒大等早早越过千亿门槛的同等资历者,建业与最佳的全国扩张时机擦肩而过。

而目前,建业的“出走”脚步依然跨出得相当迟钝。

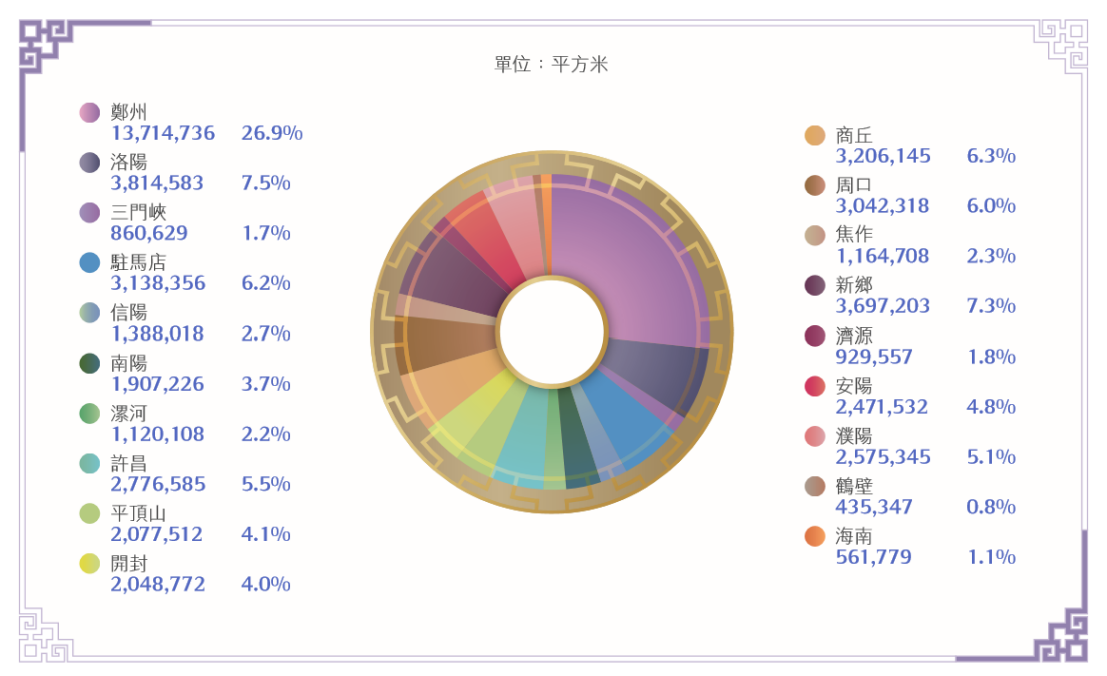

年报显示,截至2019年末,建业土储总建筑面积约5093万平方米,其中权益建筑面积约3858万平方米。

需要注意的是,建业98.9%的土储均在河南,这一比例较去年还增长了0.8个百分点,另外仅有1.1%位于海南。

轻资产部分,2019年建业全年实现新签约轻资产项目55个,虽然年内省外新增项目数未获披露,但截至2019年末,建业累计签约的163个轻资产项目里,省外轻资产项目总共就2个。

县域下沉利弊几何?

胡葆森此前曾说过,建业发展的大背景是中国的城镇化。

2019年中国城镇化率约61%左右,按照70%-75%的发展预期,他判定未来十年房地产行业还将持续向好。

而河南省城镇化率落后全国7个多百分点,约54%。或基于此,胡葆森始终坚定深耕河南的战略。按照去年他的规划,2019年底建业要实现河南120个县及县以上城市全覆盖。

这一点,胡葆森做到了。年报指出,2019年建业轻资产协同重资产部分共同完成了河南省122个县及县级以上城市的全覆盖。

不过,建业区域深耕、县域下沉的战略并非没有弊端。

一个直观影响便是销售单价的降低。2019年建业物业销售结转面积同比增140.8%至450.6万平方米,而平均售价则由2018年的7284元/平,下降11.1%至2019年的6472元/平。

此外,在营收翻倍的情况下,建业期内的毛利率和净利润率出现下滑。2019年建业毛利率由2018年的34.4%降至26%,下滑8.4个百分点。

对此,年报解释一是因为高毛利率的车位销售结转占比下降,另外则是毛利较高的郑州及洛阳区域销售结转占比,由2018年的32%降至2019年的20%所致。

换言之,2019年建业在河南省郑州、洛阳等核心城市销售占比下滑,亦即河南省内三四线乃至以下城市布局有所增长。

快周转与翻倍的少数股东权益

区域下沉战略之外,建业快周转模式也在加速。

年报提到,建业将持续采取稳健的购地政策及加快项目开发过程速度,以缩短开发周期。

2019年建业房地产交付项目达63个,比2018年多25个。另外截至2019年末,建业在建项目为151个,与2018年相比增加33个。

建业高周转模式带来的显著影响体现在负债率的提升。

截至2019年末,建业总借贷金额为314.91亿元,同比增58.6%,借贷金额上升116余亿元。由此,2019年建业融资成本也同比大幅增长74.8%至3.95亿元。净借贷比率也从2018年的55%上涨9.2个百分点至64.2%。

在手现金及现金等价物为227亿元,流动负债为1102.97亿元,其中一年内到期银行借款37.34亿元,一年内到期其他借款24.37亿元,一年内到期公司债14.9亿元,一年内到期优先票据48.58亿元。资金承压力度不容小觑。

高周转之外,建业项目合作的模式也在推进。

2019年,建业通过招拍挂和股权合作获取土地约476.5万平,新增储备建筑面积约1303万平。截至2019年末,建业通过股权合作获取位于洛阳、周口、安阳、南阳、商丘等地市土地合计68宗,土地总面积为304.57万平。

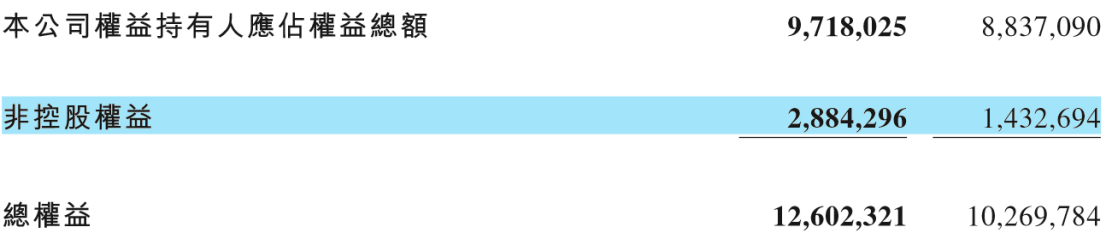

项目合作模式增多,这一点从建业少数股东权益增长中也可看出。2019年,建业少数股东权益为28.84亿元,对比2018年的14.33亿元,翻倍有余。

不过少数股东损益却只增长了53.8%。少数股东权益损益增长不成正比,结合2019年内建业多笔项目出售动作来看,是否存在明股实债也值得推敲。

其中值得注意的一笔交易是,2019年4月,建业以13.35亿元出售郑州金水项目49%股权,其出售对象乃是一家信托公司,百瑞信托。