一梯队全员上市,短视频巨头入场割地后,直播的天花板近在以游戏起家的老几位眼前。

经过平淡的2019,他们开始在稳住游戏份额同时,遍寻新解法,讲野蛮开源之后的降本增效故事。

何以解忧

新方法暂未成型之前,老一套资本游戏的受益者们不会轻松。

2019年Q4用户同比数据

随着游戏直播行业整体进入存量市场博弈阶段,各家都有意识地做慢做细,这种开源上的乏力感还由外部竞争、内部运营两面形成。

外部直观的,短视频巨头已经进场,虽然内容性质更偏向社交和电商,但抢的还是整个大盘的量。

另一边,快手、B站一类新玩家直接进入了游戏、泛娱乐直播市场。

除了带货和秀场、户外直播,快手在去年Q4已经用《英雄联盟》S赛版权分走7200万观看人次。

据小葫芦数据显示,19年12月全网礼物收入前20里,快手有6个,2020年1月开始就增长到10个以上,还包揽前三。

小葫芦1月主播礼物收入数据

同样做直播布局的如B站,内容上,去年底8亿买了三年S赛版权(可能有分销权),抢人的,3月底刚投资了坐拥旭旭宝宝、呆妹儿的无锋科技,往前还签了前斗鱼一姐冯提莫,她的订阅也超过了200万。

新势力割地外,老玩家们内容还在面临同质化。

整个2019,斗鱼、虎牙、YY大板块都是游戏、泛娱乐,游戏PGC是头部如LPL、KPL赛事,泛娱乐主力是美女主播。

想在这时继续往前走,一要巩固游戏内容,稳住基础量。

除主播、赛事内容的持续购入,差异性的PGC是主题之一,如虎牙成立了PGC中心,生产了HMA、天命杯等自制赛事和功夫嘉年华、合租大富翁等自制真人秀节目,斗鱼,也有DSL一类自制游戏内容。

但游戏版块毕竟需要人+游戏/赛事,受限多,成本高,从两家平台最近的动作看,新的突破口被放在了泛娱乐内容上。

那个混沌时代最吸人吸钱,至今仍有广阔开发空间的秀场。

再造秀场

于许多普通用户,秀场可能不是啥好词。

在PC和手机直播平台兴起初期,1.0时代的秀场代表女主播的风骚妩媚,直接的荷尔蒙变现;2.0呢,是初代的粗制网综,贩卖颜值和虚荣心,之后的点对点连麦PK也属此类,从内容品质和上限看,都不太入流。

但不能否认的是,秀场内容的变现能力一直高于,且远高于游戏,开发空间也不小。

如果能提高人和内容的品质、上限,降低风险,往正道和真泛娱乐上走,这是个极佳的新口子。

据渝万员工称,大概从2019年Q2开始,多家公会们能明显感知到斗鱼开始对秀场内容有资源倾斜的趋势,核心原因,是游戏主播吸金乏力和头部主播断层情况瞒不住了。

据公会粗略统计,从2018年底开始,游戏类主播的粉丝增速、打赏增速都有放缓。整体来看,七成以上的新主播几乎没有真实打赏和有效的粉丝增长,底部转腰部、头部的几率万中无一。

这种态势在2019年继续扩大。

一方面,受游戏业爆款产品周期和政策收紧的影响,游戏类新主播少“打新”的机会,已存游戏项目的用户也基本饱和;另一方面,线下游戏直播以竞技类为主,游戏主播的核心竞争力还是技术,高技术主播和职业选手一样,不可复制、不可量产,更别提技术强还要有直播技巧。

游戏直播项目和游戏市场一样有固化,要等产品大年

游戏维稳的同时,是社交秀场直播的高速发展。

欢聚集团财报显示,以秀场内容为主的YY在2019Q4的付费用户有450万,比斗鱼虎牙都少,但付费率近11%,单付费用户平均收入近700元,而斗鱼虎牙,都是4%-5%,400——500元左右的水平。

他们用户多,但付费率和付费金额低,既然游戏暂无搞头,就只能从秀场下手。有朋友管这个叫游戏直播平台泛秀场或多元化,也有人说这是秀场直播的3.0时代:真泛娱乐直播。

各家的3.0

照渝万、小象两家公会和部分主播说法,秀场3.0,也就是真正泛娱乐化之后,主要有3个特点:

1.有组织,以平台、公会主导的PGC为主要形式,有主流娱乐内容制作者操刀

2.有门槛,参与者要有相关硬性专业技能(音乐、舞蹈、运动等)

3.有未来,目的不是赚快钱,是扩大单个主播的经纪空间,网红之后向主流娱乐、演艺界靠拢。直播平台,直播节目,变成素人升至演艺圈的一个通道和孵化平台。

对这三点,有的平台在做前期部署,有的已经开始试验。

已有部署的,如斗鱼。

从2018年开始提高线下演艺活动和主播艺人化的频率。

典型的线上有《上车吧!好声音》等自制节目,集合素人、主播资源做统一曝光;线下有斗鱼嘉年华演唱会等,有意识地给主播做线下演艺场景和粉丝联系。

之后,如冯提莫、阿冷等单曲、综艺亮相也由公会、直播平台、电视台、电视节目制作团队四方合作,铺作品、做传统渠道曝光、公关,以传统艺人化提高主播咖位和长线经纪的空间。

相似还有陌陌、YY的盛典活动,其中陌陌的发展轨迹是先传统明星入驻,再做普通主播的明星、艺人经纪。

差异化些的有B站,虽然体量更小,但社区氛围更浓,主播同时也是UP主,生产原创内容同时直接做用户UGC素材,利于二次创作和社区粘性。

以上,还都处在为主播积累用户和粘性的储备阶段,真正开始尝试的,目前只有虎牙算有了点意思。

典型的例子是药水哥大战一龙之后,最近开始的自制综艺《声林唱将》。

照虎牙的官方定义,《声林唱将》(以下简称《声林》)是平台自制的主播专业竞演比赛,主播比赛唱歌,观众投票,产生周、月和总冠军,类似《歌手》一类电视综艺。但其实从实际内容看,更像是选秀综艺+直播特性的变种,和直播之前已有的、现在电视流行的也有不同。

相比《上车吧!好声音》等早期秀场综艺,《声林唱将》是一种更专业,或者说更像电视综艺的PGC:专业团队、成熟规则、线上下一体。

相比芒果TV最近新推带有直播性质的云综艺,如《嘿!你在干嘛呢?》《天天云时间》,《声林》又有完备的内容环节设置,且不是“嘉宾”单向输出,有普通用户、强付费用户、主播、专业评委四方互动。

相比B站、爱奇艺的垂直类综艺《新说唱》等,《声林》选择的点更大众,里面也有游戏、泛娱乐两种流量的转换思路。

首先,节目制作有虎牙和部分电视综艺、音乐人共同参与。节目主持人是游戏版块头部的奇老师,有用户基础,也能把游戏区的量往泛娱乐版块带。

两名评委,是王冠和郝雷。

前者是北京王冠星聚传媒有限公司创始人,资深音乐制作人和声乐导师,张学友、刀郎演唱会的合唱嘉宾。

后者可能在歌唱竞演综艺圈更出名,是《牧马人》《月半弯》的创作者之一,也做过《中国好声音》《梦想的声音》的评委。

其次,《声林》较之前“秀”意味更浓的秀场综艺和点对点的连麦PK而言,有着周期更长、更成熟的规则。

竞演选手可为虎牙全分区主播,评委包括专业评委、普通观众(弹幕)和神豪大哥(强付费用户)三种。

内容方向(赛区)分为柔情和热辣两类,选定后的主播要经过海选(平台、用户选择)、24进12(用户选择,可通过打赏延长其表演时间)、12进8(评委选择)、8进3(评委和弹幕投票)选出决赛阵容。

比赛中,用户可通过弹幕投票、打赏延长表演时间

淘汰的42名选手里,用户投票前20的主播可进入绿色通道,由神豪大哥盲选9人组成3队,依次对抗,最终由弹幕投票和神豪选出前三。

这期间有奇袭、复活等综艺常见环节,普通用户发言、送礼可影响主播排位,神豪大哥也有打赏之外的,掌握主播生杀大权的体验。

最后,和以往纯线上综艺不同,虎牙这次的《声林》也有类似演唱会性质的线下决赛环节,算是给主播、粉丝一个线上打赏之外的,更像传统演艺的场景。

这套更复杂的模式能带来的也比以往更多些。

泛娱乐的现在和未来

之所以重点提了《声林》,除了模式的可行性,一个很重要的原因是它的功效不只有概念,也已经有了实际表现。

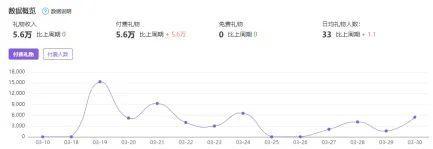

自3月19日开播,《声林》已经产生了阶段冠军,其中如Rstar公会的新主播派星儿已经借这次比赛有了明显的数据、收入和大众曝光的增长。

据小葫芦数据显示,《声林》开始后,新主播派星儿当周粉丝增长过5000,打赏从数百,直接增至5.6万,夺冠之后,其打赏收入变动也远高于之前,日均保持在四千上下,日均送礼人数约33。

小葫芦派星儿3月数据

传播方面,截至3月底,派星儿+声林唱将的百度搜索结果新增近8000条,微博话题阅读25万。

同样的,因为比赛中有打赏延长表演的设定,包括阿茶、大熊、鹿呆呆在内多名主播都在一周之内完成了过去可能要数月才能完成涨粉、收入指标,而用户量最大的游戏区主播参赛也引入了部分游戏流量,转向付费率更高的秀场板块。

在3月19、20日和23、24日四天,虎牙娱乐板块整体收入都交之前有明显上升,秀场主播礼物收入为3月最高。

据虎牙方面消息,《声林唱将》之后还会做三季比赛,最终会评出年度冠军,集合平台资源将获胜者像艺人方向做定制化的经纪。

作为一档季播节目,《声林》短期作用里增加新打赏场景、促进付费、提升粘性等已经被证实了。

此外,作为一个平台、一种新泛娱乐内容模式,理论上来说,《声林》还能给虎牙、直播业带来对人、内容方向两方面的影响。

于主播,低成本但能力参差的秀场主播有了一个长线的泛娱乐孵化、筛选、推广平台。

这里,头部的被捧出,提升咖位上线,获得偏传统艺人的长线经纪空间,如冯提莫、摩登兄弟等都可以是案例,只要才艺过硬、大众认可度够高,他们可以掌控一个综艺或演唱会的舞台。

这之后,被淘汰的和不参赛的主播生存空间会再缩小,被迫从混日子或擦边球转向专业才艺,形成一个不太用硬性规定的成长取向。

于平台,通过和电视综艺、音乐等主流演艺人员的合作也能积累相关制作资源,复制其他节目和品牌,多方、长线合作之下,平台和公会的合作有望继续加深,减少摩擦和签约成本。

除此之外,《声林》模式的成败可以给其他同行蹚次路,给秀场内容的正规化、泛娱乐化,游戏向泛娱乐引流,游戏类付费率提升提供一些案例,于抖音等新兴直播平台,也有参考价值。

问题还在

虎牙的这次尝试足够新,但并不成熟,《声林》为代表的秀场3.0还有许多没逼到脸上,但可以想象的问题要解决。

比如,这种模式的终极目的是造平台、造星。新平台的产生会有新的配套合作体系,可能会形成新的分食体系。

据公会消息,自2019年中起,快手、抖音、B站直播的发展已经产生了一些新的三方分成方案,但并未被大平台采用。如果秀场的新孵化平台可以成立并成为主力,那更新的分成方案会对各个产业链环节有所冲击,且不一定是好的。

另外,于人,主播艺人化真的值吗?可以复制吗?还都不好说。

最出名的两个例子,摩登兄弟在本身才艺和团队操作外,其实赶上了短视频的大红利,难以复制,冯提莫呢?

据有饭不完全统计,冯提莫在2018-2019年两年至少已经参加了21次大型晚会,上了11次杂志封面、参加综艺23次,还给8部电影、网剧演唱过插曲/主题曲。

势头挺猛,但最终归宿依旧是B站主播,并未在传统演艺业有多大建树,和其运营成本相较,单个艺人化的泛娱乐主播和更多腰部秀场主播哪个性价比更高,也难有定论。

此外,竞赛类造成的粉丝、公会恶性竞争形成的内部损耗、节目可能涉及的版权问题、主播出圈后可能造成的不良大众舆论反制直播业等等,都有可能发生。

在2020,直播业似乎见到了它第一个顶,冲顶之后,还有比要钱烧钱更难的事要去挑战,这才是上市公司们以后该做的事。

注:本文来源有饭研究,为作者独立观点,不代表亿邦动力网立场。