2019年,中国零售业各业态增幅普遍趋缓,2019年上半年,中国社会消费品零售总额195210亿元,同比名义增长8.4%,低于2017年的10.2%以及2018年的9.0%增速。其中,6月份社会消费品零售总额33878亿元,同比增长9.8%。

上半年限额以上零售业单位中的超市、百货店、专业店和专卖店零售额比上年同期分别增长7.4%、1.5%、5.3%和3.0%,具体到百货业来说,其增幅在各业态最低。可以说,百货业已然遇到发展瓶颈,面临着亟需升级转型的关键时刻。

而了商业运营的瓶颈期,受疫情影响,各地商场积极防疫,采取缩短营业时间、关闭部分门店2020年初始,突如其来的新冠受疫情更是打破并加重、保留超市业态以保障民生等措施,以及减租免租为商户分忧。

同时,纵观百货业与购物中心一季度业绩惨不忍睹,大幅亏损比比皆是。近期,虽然全国各地商业陆续复工,客流状况逐渐向好,但现阶段经营状况依然很不乐观,甚至多家大型商场宣布关闭部分门店,包括大商集团、王府井百货、乐天百货、茂业百货等知名百货企业。

困境之下,中国百货业转型之路漫漫,市场几多欢喜几多愁!以下为部分百货经营状况。

Part1高歌猛进的百货先行者

银泰百货新零售之路

自从银泰背靠阿里巴巴,银泰的升级改造之路就开始了。

众所周知,新零售、数字化是银泰升级改造的核心。在背靠阿里之前,银泰也曾尝试线上升级但收效甚微,直到2017年5月,银泰百货的数据系统和阿里数据库正式打通,使得银泰对消费者和商品的管理模式正式进入数字化时代。

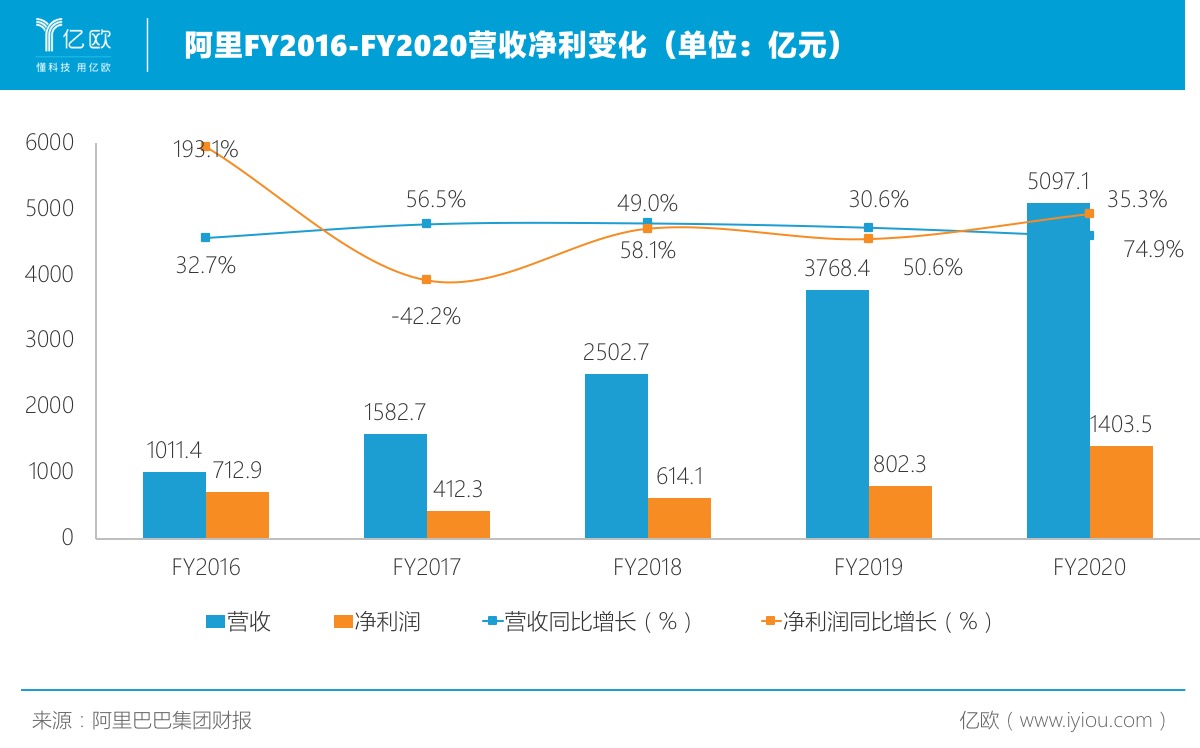

在2018天猫双11期间(11月1-11日),银泰百货全国59家店销售增长37%,同店同比增长36.7%;而在2019年双11期间(11月1-11日),银泰总体销售同比增长24.2%,再创佳绩。

而在疫情发生后,银泰百货依然能让消费者实现在银泰喵街上“云逛街”、“无接触购物”进行居家线上购物体验,其运营能力和抗压能力亦可圈可点。

随着全国物流恢复,“全国包邮”与“2小时定时达”服务依旧上线,2月7日,银泰百货还联合淘宝直播并邀请导购在家做线上开播,无丝毫懈怠。

截至目前,超过6000名银泰百货导购参与其中,日均开播超200场,最高峰值同时在线52场。这在疫情之下,无疑是新零售的一种胜利挑战。

而银泰得以实现逆势增长,无疑是因为其提前完成了深度数字化变革,经过短短几年的时间,银泰已经完成了人的数字化,并进入到货的数字化和厂仓的数据化阶段。

在人的数字化方面,银泰会员与阿里会员已实现了全面打通,数字化会员超过1,000万;在场的数字化方面,银泰百货的线上线下两个场已实现全覆盖;而在货的数字化方面,也让银泰实现了从 “人找货” 到 “货找人”的升级。当前,银泰百货作为新零售的新标杆,在疫情之下依然实现了扭亏为盈的优异成绩。

苏宁百货全场景零售

2019年初,苏宁易购宣布成立苏宁时尚百货集团;

同年2月12日,苏宁易购正式收购万达百货有限公司下属全部37家百货门店,从此构建线上线下到店到家全渠道、全场景的百货零售业态。而收购万达百货也是苏宁补强百货业态的重要创变手段;

同年6月,苏宁又斥巨资收购家乐福中国,进一步完善百货零售业态。

至此,苏宁易购在百货品类已经实现了全场景融合,在苏宁易购等线上平台拥有百货频道,在线下终端拥有苏宁百货、苏宁广场实体门店,全场景零售体系基本形成。

据2020年3月13日晚间苏宁易购披露2019年度的业绩快报数据显示,2019年苏宁易购实现营业收入2703.15亿元,同比增长10.35%;商品销售规模达到3796.73亿元,同比增长12.74%。

其实,眼下的苏宁百货早已具备将自身双线优势赋能给商户的专业能力,推动百货业态从传统零售模式向线上线下相结合的模式转型,从数字化和体验式两方面实现供应链变革,并在此次疫情期间得以发挥关键性作用,脱颖而出逆势而上。

财报显示,苏宁百货(含苏宁广场)APP及小程序在国内疫情最严重的时段,首登人次不断突破,2月9日甚至实现环比增长560%、日活环比增长168%。

此次疫情之下,苏宁利用全场景互联网运营能力以及自营物流的优势,推出以技术赋能、线上运营指导为核心的离店销售模式,通过直播、苏宁推客、线上微店、社群及云店员等互联网工具大力发展离店销售,保障门店正常“开业”,报告期内实现商品销售规模同比略有增长,包括百货、超市、家电等线上平台商品交易规模同比增长12.78%。

一季度,原万达百货、家乐福中国一季度到家业务销售占比逐月快速提升,3月份占比近10%,实现盈利。我们可以看到,疫情之下能够玩转线上线下双重运营模式,以此扭亏为盈的企业中,苏宁百货尚属少数实力派企业之列。

SKP中国最赚钱的百货

据217家商场2019年业绩情况显示,其中,北京SKP以153亿的销售额雄踞榜首,年增长率约为13.3%,连续十年蝉联全国单体商场业绩第一。而开业一年多的西安SKP,2019年的业绩约为43.6亿,也实现双位数增长的运营成果。

北京skp直到现在仍保持着百货业直营化为主的运营模式,至今仍保留有百货满铺式的“档口”布局和传统百货“按品类分楼层”的格局,定位清晰明确。

从业态分布上看,北京SKP零售品牌占比高达87%,超过北京其他商场,而餐饮和其他功能区域占比较低,这或许也是北京SKP高坪效的一个重要原因。

除此之外,在硬件设施方面的改造与升级也均与时俱进。北京SKP对产品品类严格分区,将奢侈品牌男女装分层,并对美妆部门进行统一风格的装修。

在2018年,北京skp全面布局买手店模式,凭借着“自营团队”的成立与“自营店”的开设,skp的运营管理更显得得心应手。

而北京skp-s的开业更是重新定义了沉浸式商业,颠覆传统打造炫酷百货的经验式运营理念。据悉,SKP-S以“数字-模拟未来”为主题,以体验至上的为目标;而高奢品牌的引入更是为了迎合“沉浸式体验”精神,并逐一为SKP-S定制独家陈列;在艺术空间展示上更是有着天马行空的创意与体验。

Skp-s的横空出世无疑为百货转型提供了一种全新的思路,汲取百货和购物中心的双重精华并加以创新运用,这便是skp的成功之处。

Part2本土老百货品牌亟需涅槃者

王府井发力奥特莱斯与数字化

2020年4月25日,王府井集团股份有限公司公布了2019年年度业绩报告。

财报显示,去年王府井集团的主要业绩指标乏善可陈,公司营收同比几乎没有增长,利润大幅下滑,实际上王府井百货的主要业务正处于瓶颈甚至是衰退期,存量升级改造任务艰巨且迫在眉睫。

据了解,近年来,王府井百货开始从单一的百货主业向涵盖百货、购物中心、奥特莱斯、超市等多业态在内的综合零售型公司发展。

但百货业态在王府井营收中仍占据主体位置,2019年,王府井百货营收为176.24亿元,在主营业务中占比达70%。同时财报中也有提到,奥特莱斯业态营收及利润较快增长,营业收入为45亿元,增幅达到24.75%。

此外在2020年一季度财报中,王府井集团一季度亏损超2亿,营收同比下滑78.79%,其中百货业态实现营收10.08亿元,购物中心营收2.19亿元;而奥特莱斯营收已达1.10亿元,可以看到,奥特莱斯已逐步成为该公司业绩平台增长的重要驱动力。

据了解,近期王府井集团拟用3.5亿元购买河南新乡新乡奥莱项目,并计划将该项目建设成为以奥特莱斯业态为中心、集餐饮娱乐多功能为一体的大型多元化商业中心。

王府井集团的关键问题或许在于核心百货业务的老化,对传统百货的升级改造也存在一些局限性,可能王府井百货现有的部分品牌架构和店铺模式已不适应消费者需求,亟待需要进行全面重构,并且在转型思路和理念上进行新的突破,打造沉浸式消费体验空间。

据悉,近年来王府井集团业加大了数字化进程,集团正在打造王府井流量平台,完善多渠道顾客触达平台、移动端平台功能,积极探索智慧门店项目并引入专业咨询公司,全面提升线上运营专业度。并在加强会员招新力度、会员专享促销维护、加快会员电子化进程等方面进一步审核会员服务及体验。

在疫情期间,王府井集团2月线上销售近3000万,浏览量530万人次,单店单月销售突破1000万元。其中,直播带货销售实现460万元,累计观看人数46万,单场直播销量突破200万元。

由此可见,王府井集团在致力于创新和改革的道路上始终坚持摸索前行,也在顺应时代潮流及消费者变化的体验需求而做出改变和努力。

尽管如此,疫情之下福州王府井百货也最终落幕收尾。

3月13日,福州王府井百货正式发布闭店公告,称按照集团公司战略调整部署,门店将于2020年5月31日正式闭店。

福州王府井尽管尝试转型升级,但项目运营情况堪忧,此前在2014—2015年两年累计亏逾2.7亿,在2017年转型“百货MALL”的措施也最终以失败告终。

可以看到,王府井集团的存量项目如何升级转型将对王府井的发展至关重要,未来王府井仍需在转型升级上继续摸索,我们也期待着“她”能给我们带来惊喜。

茂业百货购物中心化

茂业百货也是一家知名老牌百货公司,成立于1995年并于2008年在港交所挂牌上市。在百货发展遭遇瓶颈和谋求转型的今天,茂业百货也未能幸免。

近年来茂业百货发展态势疲软。截至2019年12月31日,茂业百货在9个省21个城市共拥有48家门店,总经营面积301.5万平方米,全年营业额154亿元。

当前,茂业48家门店中百货29家、购物中心15家、奥莱3家、综超1家,其中百货门店购物中心化是茂业百货近年来一直谋求转型的重点方向:减少联营面积、增加租赁面积,经营模式由联营大幅改为租赁模式。租金收入占百货经营收入总额的比重逐年提高,由2015年的6.2%增长至2019年的17.9%。

不过整体来看购物中心化转型效果还不明显,48家门店中营业额超过4亿的主力门店合计13家,其中百货/奥莱12家,购物中心仅1家。

12家主力百货门店中销售坪效排名第一的是深圳华强北店,全年营业额22.7亿,销售坪效3.6万元/平米/年。

近日,茂业百货秦皇岛金源店宣布将于6月30日闭店,据了解,金原商厦自2014年开业以来,一直处于亏损状态,通过积极招商、降低业主租金等手段后仍然无法扭亏为盈,且万达广场、茂业天地开业后,严重分散了秦皇岛市内有限的商户资源和消费群体。

此外,受新冠疫情影响,供应商撤场、商场空置率持续增大,公司经营亏损严重,商场现已无法再继续经营,经过慎重考虑决定终止金原商厦的经营。

茂业百货,转型仍在路上。

Part3外来入市的“败走”黯然者

梅西百货败走中国

作为美国百货巨头,最初进入中国市场的梅西百货也曾士气满满,但是它低估了中国百货市场的竞争激烈程度,也高估了中国消费者对其品牌的迎合度,最终遭遇“滑铁卢”。

曾经,梅西百货中国也有过辉煌,2015年8月,梅西百货和香港冯氏零售集团有限公司在香港成立了梅西百货中国有限公司,当年梅西百货就与阿里巴巴达成独家战略合作关系,并于同年双11正式入驻天猫国际平台。

2016年双11,梅西百货仅用5分钟便突破2015年双11全天成交额。在2016年“黑五”大促中,主场作战的梅西百货更是拿下了天猫国际销量TOP3的位置。

但梅西百货的退场也有着诸多原因,其中,战略迷失与错判中国消费者需求是最主要的原因,没有实现有效地“入乡随俗”。2018年12月31日,随着梅西百货天猫旗舰店的关闭,梅西百货彻底退出中国市场。

上海高岛屋一度撑不下去退出中国

髙岛屋,全名株式会社高岛屋(Takashimaya),是一间大型日本百货公司连锁店,目前在日本拥有17家直营店,其总店设于日本大阪府大阪市中央区南海难波站内。

2012年12月,高岛屋首次进入中国市场,在上海长宁区虹桥路1438号开出首店。其经营面积6.2万平方米,还引入多家上海首店,项目的整体定位主打日系。

由于人气惨淡业绩不佳,“水土不服”的上海高岛屋曾多次更改销售目标,并进行了一系列的调整。如加大餐饮、咖啡、儿童业态的比例,下调服饰品牌比例,调整自营品牌,拟转型自营买手制,新增日本馆、杂货区、新鲜市集超市等全新业态。

然而,2019年6月25日日本高岛屋发布公告上海高岛屋将于8月25日终止营业,也宣告其转型的失败。究其原因,除了国内大环境百货行业困境重重之外,选址不佳导致人气偏低,早期开业时定位高端及品牌引进策略是其突出问题。

原本以为上海高岛屋将黯然退场,但在2019年8月23日高岛屋方面发出公告,表示由于得到了物业业主公司的支持以及上海市和长宁区相关部门的协助,重拾信心继续经营,“因此,上海高岛屋做出了8月25日以后继续正常营业的决定”。

上海高岛屋究竟还能在中国支撑多久?能否转亏为盈?需要时间来证明。

尽管当前中国的百货业遭遇瓶颈又逢疫情,但随着时尚消费和数据化水平的提升,百货业也趋向回暖。

总体来看,百货行业通过数字化、强化商品经营、增加体验元素、精准定位和改善管理等手段,重点发力转型升级,相信,百货行业将在未来重新焕发新的生命活力!