写这篇文章前,从未听说过大信这家企业,打开官网才发现这个地产排名100强外的企业已开业22个商业项目,还有13个在建。仅在中山市这个420万常住人口的城市,大信就布局了20余个购物中心,基本承包了中山人名生活购物的需求。

截图来源:大信控股官网

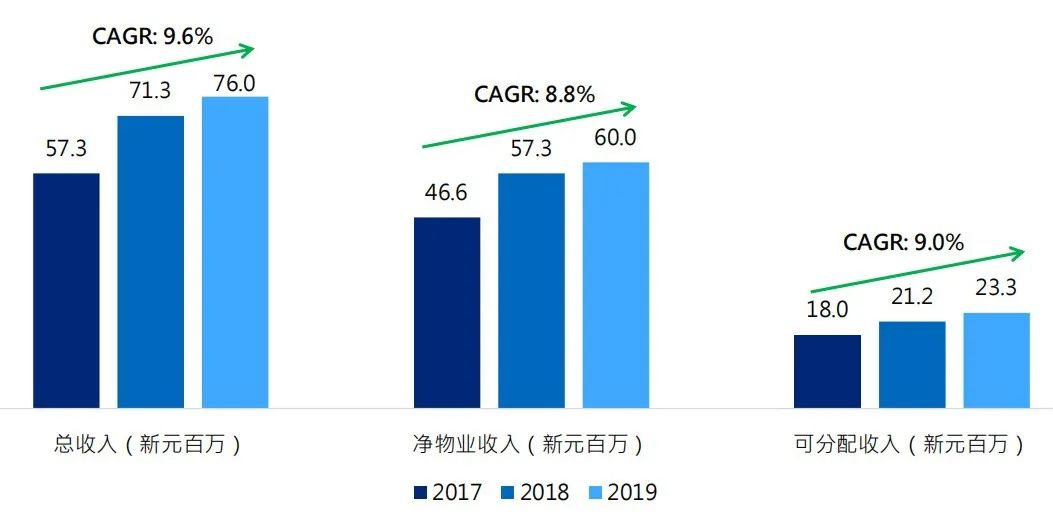

2017年1月20日,大信商用信托正式在新加坡交易所主板上市,每单位发售价为0.8新元(约3.9元人民币),是中国大陆首个在新加坡交易所主板上市的民营商业地产企业商业信托。2019年按照0.8新元发售价格计算,大信商用信托分配收益率为8.53%、经营业收入微增4.6%,资产包年底出租率98.8%,成绩尚可。

截图来源:2019年大信商用信托年报

01

租金坪效一般 Margin表现优秀

新都汇的产品线特点很明确-多为区域型中心、模式上较传统、档次上接地气、品类上大而全,因此新都汇产品线中没有在市场上特别亮眼的项目。受产品线特点所限,这类项目在进入成熟期后将面临租金增长滞缓。

信托资产包项目整体营收表现一般,剔除掉非完整财年的斗门店,总租赁面积24.23万平方米,总营业收入仅3.51亿。石歧店和小榄店属于资产包中发展最成熟的项目,两个项目按照纯租赁面积计算租金坪效也分别仅4.12和4.69元,对于开业十多年的项目而言属于较低水平。

租金增长率表现整体也较一般,石歧店和远洋店出现微跌,小榄店和溢彩荟微涨,四个项目营收基本与去年持平,增长率低于市场平均水平。

注:斗门店营业收入计算从2019-9-13开始,非完整年收入

项目运营费用管控非常优秀,总体表现突出。2017年和2018年NPI Margin 分别高达80.65%和80.41%,2019年Margin微跌,也高达78.93%,Margin表现远超出市场平均水平。

02

运营“稳”字当头

细看资产包中项目的发展潜力,“稳”字当头。2017年-2019年的年底出租率五家店均维持着接近满租的状态,租户运营非常稳定,汰换率低。2019Q1和2019Q4分别对小榄店和远洋店的小部分面积进行了AEI,但对整体出租率影响极小。

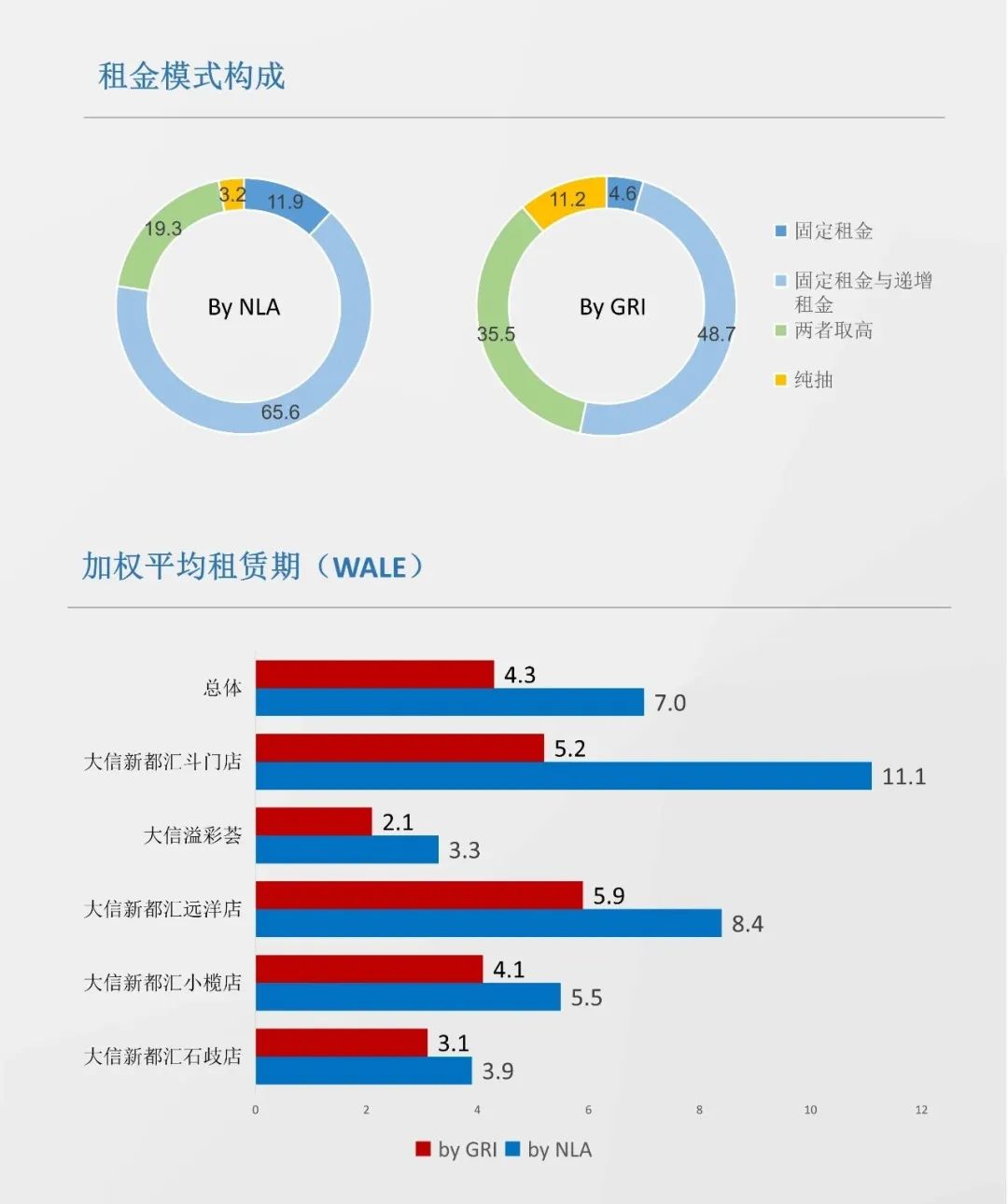

租金模式方面,采用纯抽模式的租户定位精准,销售额表现较好,采用两者取高和纯抽合作模式的租户面积占比22.5%,但租金贡献占比达46.7%。

采用固定租金和固定租金+递增模式的租户面积占比较高,达77.5%,这部分是信托业绩的基石,受宏观环境风险影响较小。

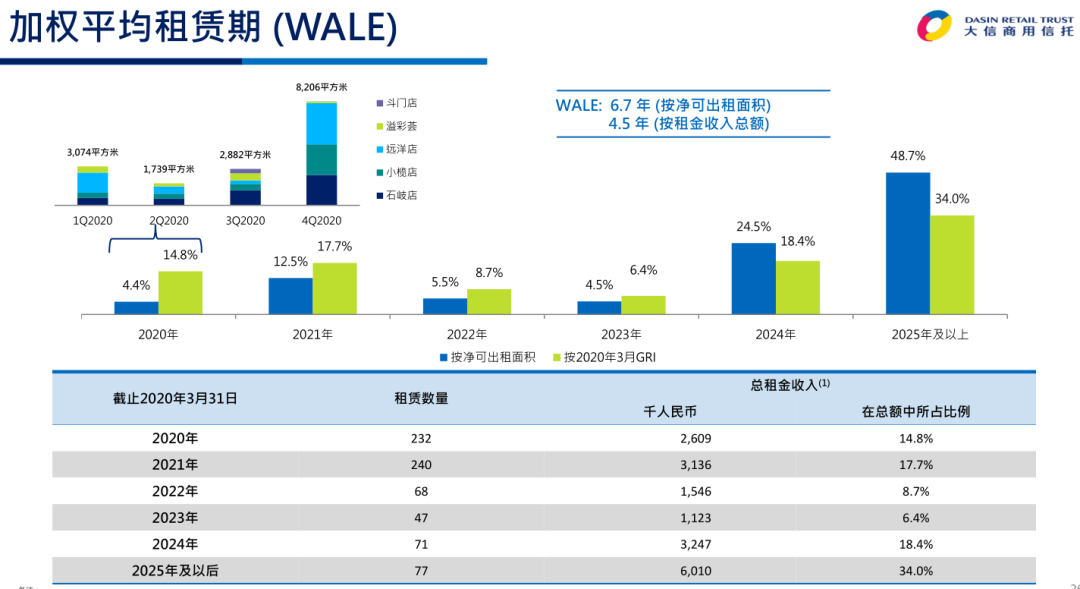

项目WALE相较于其他几只上市REITs明显较长,总体WALE by GRI 达4.3年,WALE by NLA则长达7年。2019年凯德商用信托的这两个值分别仅2.4和3.8。WALE长的主要原因在于主力店占比高。WALE高意味着租期长,抗系统性风险能力较强,但也意味着汰换空间小,租金增长预期有限。

截图来源:大信商用信托投资者路演

03

注入新鲜血液,提升升值预期

开发商做REITs的一个重要诉求在于为持有型物业打通一条退出渠道,降低资产负重,优化报表。尤其对于一家民营企业而言,这点尤为重要。

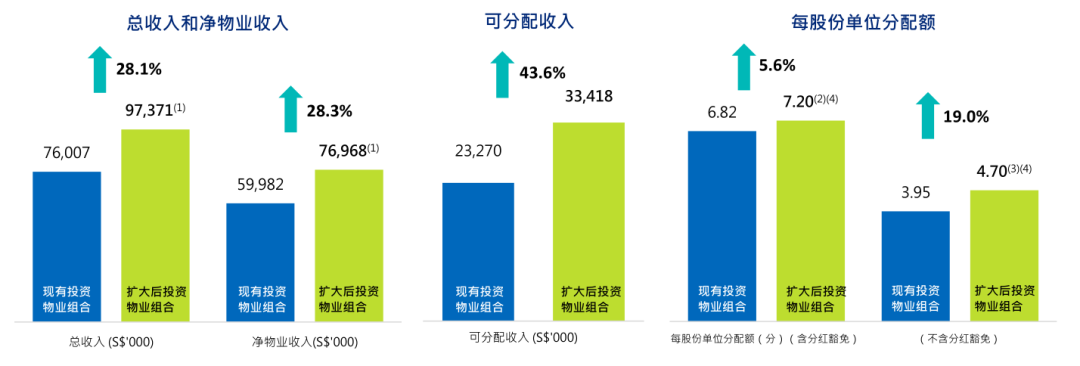

2019年6月,大信商用信托宣布收购新都汇斗门店;2019年12月,大信商用信托宣布收购新都汇佛山顺德店和新都汇佛山坦北店。三家门店有着鲜明的新都汇产品线特征:接地气的打法、WALE长、出租率高、大而全。

值得注意的是,和之前的四家老店不同,这三家均是在2018年年底才开业,属于培育期项目,培育期项目租金增长预期高,能够很明显的改善之前老项目租金增长滞缓的问题,同时根据收购价看,后期也为资产增长预留了空间。

截图来源:Proposed Acquisition of Doumen Metro Mall