资料整理 | 米娅、卢致珍、张雪梅

2020年转眼已经过半。疫情重创实体商业,大多数实体消费品牌遭遇自身现金流的挑战。现金流,是企业的生命线,在抗疫“马拉松”里尤其如此。

相比疫情前,品牌更主动寻求融资,而资本在谨慎的同时,也更主动寻找投资标的。资金流入,能帮助品牌从重创中走出来。而实体消费品牌是复原状况,透露着整个经济大环境、零售消费恢复和发展的方向,也能为商场招商提供参考依据。

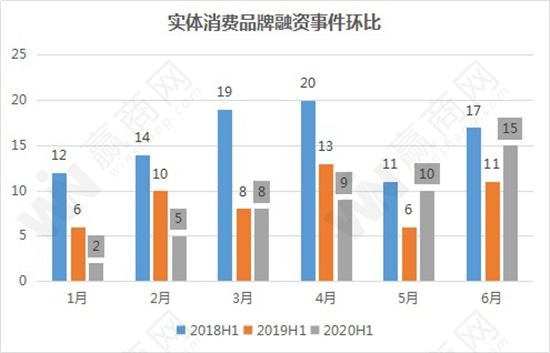

据赢商网统计,上半年实体消费品牌融资事件仅有49起,为2018年以来最低——没有出现“抄底式”暴增。

疫情“暴击”之下,整体投融资基调初期显得谨慎,随时间推移升温明显,呈现谨慎而活跃的变化。虽然谨慎,但亿元级融资事件占比较高,为41%。

餐饮、教育、健身、美妆、零食、二手消费是热门赛道。热门业态算是“中规中矩”,但每个领域都出现新的变量,其中透露出下半年行业趋势,以及更长期的消费发展方向。

来源:摄图网

01

2020上半年,既没有抄底,也没有“钱荒”

没有抄底,没有钱荒

2月份疫情集中爆发之初,各行各业全面重创。市场上普遍认为是资本介入的好时机。彼时,资本“抄底”论调频出,尤其是重创当先的餐饮业。然而,实际情况并非如此。

整体来看,上半年实体消费品牌融资事件总计49起,同比2019年上半年的54起,并无很大差距。在疫情冲击的大背景下,不得不说,资本市场活跃度还不错。

天图投资管理合伙人潘攀对赢商网表示,上半年VC出动极其活跃。“我个人4、5、6月出差飞行里程,比去年整个上半年还多。”

而品牌融资事件披露数据没有明显上扬,一定程度上可以说明,并没有爆发明显的投机性投资。

百福控股CEO王小龙对赢商网表示,“抄底”本质上是一种投机行为,是很危险的。而具体到餐饮行业来说,更不存在短期性爆发,讲究长期性的深耕细作。

番茄资本创始人卿永则直言,不存在抄底,因为好的投资标的从来不会因为疫情被拉低价值。

品牌和资本,双向积极出击,投融资市场稳步升温

从时间轴来看,融资跃度随时间推移,呈现从低位逐步恢复的趋势。

在一季度,实体消费品牌单月投融资事件分别为2、5、8,均处于三年同比低位,但往后逐月恢复走势明显。到了6月份,融资事件为15起,高于2019年同期的11起,与2018年同期的17起基本持平。

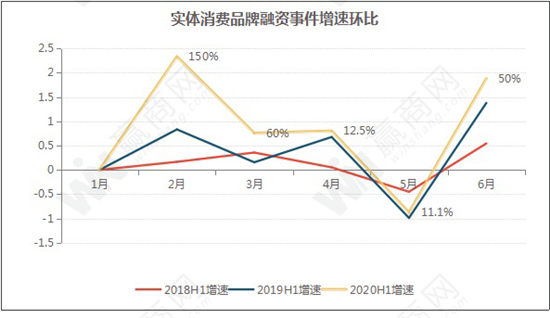

这种动态变化,反应在单月融资增速上,则更加明显:2020上半年单月融资增长曲线,爬升速度比前两年更快。

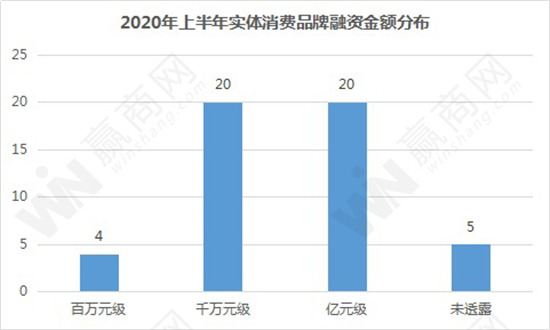

亿元级融资占比41%

从融资金额来看,2020年上半年,百万元级相对小额的投资事件仅为5起,占比10%,均发生在种子轮和天使轮融资,企业成立时间较短,以2019年为主。

千万元级别融资为21起,占比42%,发生在A轮为主,少数发生在B轮和种子/天使轮。

亿元级融资事件为20起,占比41%,仅次于2019上半年的46%。在20起亿元融资事件中,B轮及之前的中早期融资为10,占比50%;C轮至战略投资、股权收并购为8起,占比16%;IPO融资事件为1,占比5%。

从近几年零售消费领域的投融资市场变化来看,亿元级大额资金注入,是资本流向的重要指标之一,从中透露三点:其一,虽然几乎每年都有“募资寒冬”,但好项目从来就不缺钱;其二,资本对投资标的选择,更加笃定。其三,亿元级融资多发生在B轮之后(含B轮)的中后期融资,可以认为是头部企业正在跑出。

02

钱都去了哪儿?

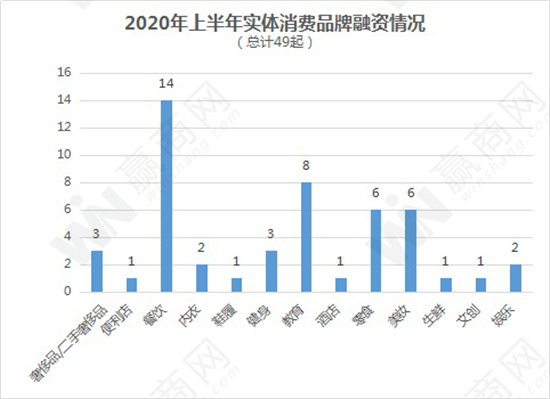

从赢商网统计的数据看,获得融资的热门业态是餐饮、教育、零食、美妆、奢侈品/二手奢侈品,融资事件分别为14、8、6、6、3。

暂时的疫情冲击,不会改变这些整个赛道的长期刚需、处于发展上升态势的事实。

而疫情这一外部变量,使这些赛道原有的价值进一步凸显,并呈现出新的变化。

餐饮亿元融资扎堆,咖啡再起风云

疫情爆发初期是春节期间,“正面袭击”餐饮最依赖的营业高峰期。因此,餐饮第一时间成为受损最严重的业态,加大外卖力度、零售渠道,短时间收效甚微。

不过,疫情冲击并不妨碍餐饮是最受资本欢迎的业态。上半年餐饮融资14起(占比28%),略高于去年同期的12起。

亿元融资扎堆餐饮业

在20起亿元融资中,餐饮为6起(均为独家投资),占30%。入局的资方均为头部资本,包括腾讯、红杉中国、深创投、黑蚁资本、专业餐饮投资机构番茄资本。

番茄资本创始人卿永认为,即便受疫情影响,餐饮依然是零售消费中最重要的板块。自2015年以来,餐饮业收入在消费品零售总额中的比重不断提升,从2015年的10.74%,提升至2019年的11.35%。

同样专注餐饮投资的百福控股CEO王小龙指出上半年餐饮投资热的另一个重要原因:海底捞、九毛九上市,打开了餐饮上市通路,为疫情下餐饮企业选择资本化注入信心。

亿元融资,主要分布在两类餐饮品牌。一类是乡村基这样的区域性龙头品牌,业内人士认为,其融资后或筹备IPO。乡村基在行业积累有20~30年之久,门店规模在1000家左右,本次融资为杉中国独家投资。

另外,拥有900家店的中式快餐连锁品牌老乡鸡、近400家店的西贝,疫情期间也先后通过银行授信的方式,获得数亿~数十亿元融资。这表明,疫情加速区域化餐饮老品牌接纳外部资本。

另一类是新兴头部品牌。包括文和友、巴奴火锅、奈雪的茶、很久以前羊肉串。这类品牌相对年轻,在模式、产品、营销创新力较强,正是规模化发展的关键期。卿永表示,在疫情影响下,全国物业普遍降租,是这类品牌趁机逆势扩张的好机会。

以3月份番茄资本独家投资的巴奴火锅为例,今年将主要在北上深三个城市进行规模扩店。而“超级网红”文和友,也处于走出长沙、扩张全国的关键节点。文和友CEO冯彬向赢商网透露未来五年拓店计划:超级文和友将在一线城市开出10家,其中广州太古汇店已于7月开业,港深店将于8月份开业;文和友标准店、小店也将往二线、三四线城市全面扩张。

图片来源:广州太古汇服务号

咖啡赛道或将再起风云

此外,上半年餐饮融资还透露出两股咖啡新势力正在酝酿。

其一是,瑞幸“接班人”。6月29日,瑞幸因财务造假被迫正式从纳斯达克退市,接下来极有可能被收购。此时,加拿大国民级咖啡品牌Tim Hrtons普遍被外界传言将“接班”瑞幸,征战庞大的中国咖啡市场,与星巴克较量。

Tim Hortons于5月获得腾讯独家亿元投资,同时背靠全球第三大快餐品牌汉堡王、巴西传奇资本3G资本。Tim Hortons于2019年入华,剑指10年1500家店。目前,其中国门店已突破60家。7月24日,Tim Hortons双店入京,年内计划在京布局20家。

其二是,速溶精品咖啡新力量。瑞幸的“退场”,一定程度上标明本土现磨咖啡品牌的生长土壤还没成熟。毕竟,目前中国70%以上的咖啡消费,仍以速溶为主。

图片来源:三顿半官方微信

而这一波速溶咖啡,披着精品咖啡的“外衣”。上半年,三顿半、时萃SECRE、永璞先后获得融资,争抢速溶精品咖啡市场,品类竞争将迎来焦灼状态。

所谓速溶精品,即以速溶的形式,尽可能留存现磨的口感,比现磨方便,又比精品便宜。当下,严格意义上的精品咖啡规模化普及尚难,速溶精品无疑是一个过渡解决方案。

入局者众,三顿半仍是最具头部效应的品牌,2019年双11超越雀巢成为品类销售第一。三顿半投资方天图资本管理合伙人潘攀认为,精品速溶咖啡这一领域即将“关门”。这意味着,未来这个赛道将很难进入,并且将进入新兴茶饮品牌曾经历过的残酷淘汰阶段。

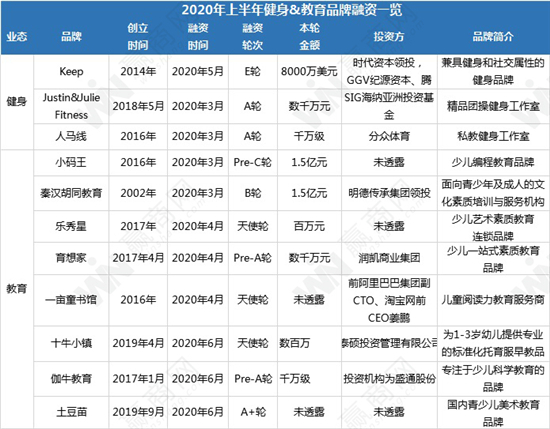

教育和健身行业,加速线上线下融合

上半年,“直播”无疑成为最当红的商业元素。从传统的服饰电商到短时间内爆红的地摊经济,万物皆可直播。在被直播渗透和影响的行业中,教育和健身尤其被资本关注。

融资事件在教育领域有8起、健身领域有3起。疫情期间全民宅家,让这两个领域的线上需求,被进一步验证。经此一疫,这两个业态加速线上线下融合。

图片来源:摄图网

iiMedia Research(艾媒咨询)数据显示,2020年中国在线教育市场规模有望超4500亿元比去年(4000亿)增长12.5%。用户规模2019年为2.61亿,今年将突破3亿。

新一轮线上线下融合的机遇,让去年底遭遇大裁员、关店的Keep别资本青睐。其于5月获得8000万美元融资E轮融资。资方团队堪称豪华:时代资本领投,GGV纪源资本、腾讯、晨兴资本和贝塔斯曼亚洲投资基金等老股东跟投。众多资本大咖入场,Keep沉淀5年的线上基因,是重要筹码。

小零食大时代

上半年,零食赛道融资活跃,主要影响因素有二:

疫情期间,休闲零食需求旺盛。根据食品伙伴网行业研究中心预测,2020年休闲食品市场规模达到12500亿元,复合增长率达到13%以上。

零食头部品牌上市。2月24日,新兴零食品牌良品铺子成功“云上市”,再加上2019年上市的三只松鼠、更早之前上市的盐津铺子(2017)、来伊份(2016),零食行业普遍实现了线上线上的渠道融合,描绘出“小零食大时代”的图景。

口罩挡不住国货美妆崛起

口罩至今都没有完全摘下,这为大多数女性“省下”不少化妆品。但大多数女性不化妆的上半年,美妆品类融资却异常火热,总共有6起融资,高于2019全年的4起。

由于“全民抗疫”成效显著,民族自信高涨,再次助推国潮消费观念。因此,国潮美妆概念受追捧,有4个获融资的美妆品牌,定位均与“国货”相关。

其中,国货美妆品牌“独角兽”完美日记,受关注度最高。4月,其完成新一轮亿元融资,估值至20亿元。完美日记凭借代工为主的供应链能力,主推大牌平替产品,用种草社交营销、线上线下深度互动运营等方式,成为资本寄望的“中国版欧莱雅”。

图片来源:完美日记官方微博

据公开报道,其最早于2021年上半年完成IPO,但尚未确定是香港还是美国。但可以确定的是,无论完美日记上市是否成功,国货美妆势迎来发展高潮是长期必然趋势。

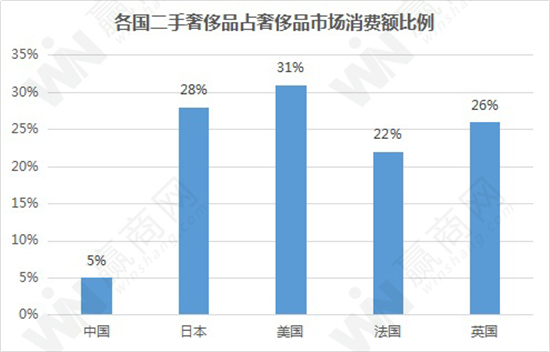

隐形刚需:奢侈品与二手奢侈品齐飞

贝恩5月发布的数据预测,2020年全球奢侈品消费将下降20%至35%,降幅大于此前预计的15%至35%。贝恩称,疫情将使奢侈品过去10年的高速增长停滞。

奢侈品“危机”言论的背面是,中国奢侈品的“隐形刚需”依然强劲。4月,广州太古汇爱马仕门店重开,出现日销1900万元、排队抢购现象。LV 、 Chanel 、Gucci 、Dior等奢侈品纷纷在包括中国在内的国际市场全面提价,个别款式涨幅高达20%至25%。此外,奢侈品牌纷纷通过直播、开通电商、确认参加世博会等方式,寄望中国市场。

在旺盛的奢侈品消费需求下,奢侈品电商寺库于6月获得趣店1亿元战略投资。7月16日,寺库发布Q1财报,数据显示,一季度GMV同比增长12.2%至24.76亿元,总订单同比增长11.6%达到72.3万单。营收达10.05亿元,毛利润达到1.6亿元

同时,二手奢侈品消费形态也颇受欢迎。一个强信号是,二手奢侈品品牌于5月获1.75亿元B轮融资、妃鱼于2月获数千万美元融资。

图片来源:胖虎奢侈品官方微博

至此,二手奢侈品消费赛道已经有多个玩家,包括只二、心上、会麦科技、包大师、红布林、良衣汇,并且都曾获得外部投资。

胖虎科技创始人马成表示,而中国二手奢侈品消费仅占奢侈品消费比例的5%,对比欧美日国家的20~30%,中国二手奢侈品市场潜力巨大。

数据来源:中国二手奢侈品市场发展研究报告2020

马成还表示,线下门店是二手奢侈品主要消费渠道,胖虎线下销售贡献占比80%以上。胖虎计划到2020年底实体门店数量将超过100家。

03

为什么是它们获得融资?

综上可以看出,2020年上半年,以实体消费品牌为代表的大消费领域的投融资市场,基本没有突然“杀出”的新赛道,且主要的融资事件(受关注度高、融资额度较大),都发生在各自领域相对头部的品牌身上。

认准具有长期价值的赛道,锁定赛道里头部品牌——疫情下的这种资金流向,关乎中国近年来创投环境的发展变化,“价值投资”正在成为主流的投资观。这一点,从多位投资人的言论中,可见一斑。

番茄资本创始人卿永表示,上半年的消费品牌投融资市场走向,主要跟整体中国经济的大环境相关。整个经济大环境的盘子决定,互联网产业可投标的逐渐减少。未来相对靠谱的投资标的,主要集中在科技领域和消费领域。所以各大资本开始聚焦于真正的价值产业。

另一家位于北京的投资机构表示,以黄太吉为代表的第一波“互联网餐饮”、无人货架、无人共享健身舱、共享单车等泡沫破裂之后,中国创投市场逐渐趋于务实。有实体支撑的消费品类,更受资本欢迎。

百福控股王小龙:即便受疫情冲击,能拿到融资的,还是原本就具备盈利基本面的企业。餐饮企业尤其如此。

璀璨资本创始合伙人吴晓丰:经济向好时,真正有价值的企业,往往没有机会投资或者很难投进去。疫情冲击导致的经济下行期,是行业优胜劣汰的节点,也是优秀企业引入资本的切口。因此,投资机构应该更加主动出击,获得机会投进优秀企业。

天图投资管理合伙人潘攀预判,上半年还没有很多消息披露,是因为很多流程还没走完。下半年大消费领域的融资情况,还会延续上半年谨慎而活跃的状态。接下来的几个月,将会有一批融资消息陆续披露。