疫情之下,“在家用”的需求上升,不能弥补利润高、占比大的“出门用”需求的下行,从而导致整个电商行业的业绩受到波及,阿里巴巴业绩也不可避免地遭受冲击。而阿里作为第一大电商平台,其抗风险能力也备受投资者关注。

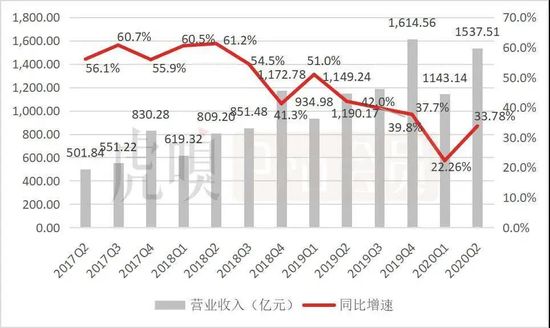

8月20日,阿里巴巴发布了2020年Q2(2021财年第一季度)的业绩报告:营业收入实现1537.5亿元,同比增长34%;归母净利润实现475.3亿元,同比增长121.6%;中国零售市场年度活跃用户单季净增1600万至7.42亿。

从业绩报告看,阿里业绩出现复苏信号。但除此之外,还透露了哪些信息?让我们通过财报探究一二。

加速自营化

阿里加速自营化,驱动核心电商业务增长。

在2020年Q1(2020财年第四季度)的电商淡季,叠加疫情的影响下,阿里的核心电商收入增长受限,导致整体营收利润增速双双放缓。但此季度阿里的核心电商业务有所回暖,带动阿里整体收入回升。

核心电商业务是阿里的绝对收入引擎,驱动阿里营收增长,而核心电商受益于“双11”、“双12”的电商周期性红利,四季度要普遍高于阿里年内其他季度的业绩,而一季度和二季度属于业绩“淡季”。

从2020年Q2的数据看,阿里的营收增速相对于上一季度有所回升,但依然不及以往的数据,略显颓势。首先是在疫情之下,供应链和物流受限对核心电商业务带来负面冲击,从而拖累了阿里整体业绩增速;其次,增速放缓也是规模逐渐增大带来的必然结果。

数据来源:公司公告

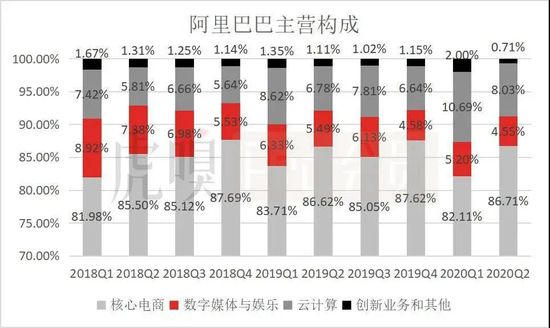

目前,阿里的营收构成由核心电商、云计算、 数字媒体和娱乐、创新活动和其他业务四大板块构成。从收入贡献比看,核心电商业务占比一直保持在80%以上,可见,核心电商是阿里绝对收入引擎。

数据来源:公司公告

此季度阿里核心电商业务实现1333.18亿元,同比增长33.93%,与阿里整体营收增速基本持平。

数据来源:公司公告

而核心电商业务板块包含了中国零售业务、中国B2B业务、国际零售业务、国际批发业务、菜鸟网络和本地生活服务。从2020Q2的数据看,中国零售业务占核心电商收入的76%,实现1013.21亿元,同比增长34%。从收入的性质来看:可分为广告收入、佣金收入和其他收入,其他收入主要包括盒马、天猫超市、进口直营和银泰商业等自营业务。

从历史数据可以看出,广告收入和佣金收入的增速逐渐放缓,而其他收入异军突起,其对总营收的贡献比从2018年Q2的9%提升至目前的20%,并远远超过佣金收入的贡献比。这就意味着,阿里业绩增长在很大程度上是靠广告收入和佣金收入之外的其他收入驱动。

数据来源:公司公告

当京东逐渐平台化,阿里也在加速自营化。其实,在电商模式的成熟期,这两种模式都会开始融合。平台模式和自营模式相互取长补短,纯平台模式会借用自营模式提高用户体验度,增强用户的粘性;纯自营模式也会开放平台模式实现利润的突破。

用户增长是核心

广告和佣金收入约占阿里总收入的50%,依然是阿里收入和利润的核心,而广告和佣金收入增长的关键是用户增长。因此,阿里广告和佣金收入增速放缓,意味着其用户增长遭遇瓶颈。也就是说,阿里业绩的恢复主要取决于用户增长上。

从用户规模来看,阿里巴巴仍然位列电商行业第一;从环比增速来看,阿里活跃用户环比增速有所放缓,用户获取陷入瓶颈期。

财报数据显示,阿里巴巴在2020Q2年度活跃用户(AU)达到7.42亿,月均活跃用户环比增加1600万,环比微增2.2%。阿里的季度增量用户一直保持平稳,但与拼多多和京东相比,阿里获取流量能力的劣势逐渐凸显。

数据来源:公司公告

拼多多凭借大量“补贴”在2020Q1实现单季增量用户4280万,京东随着“京喜”下沉的效果逐渐显现,使其单季增量用户最近保持在2000-3000万,而阿里的单季增量用户不足2000万,其用户获取量开始落后于京东和拼多多。

在电商平台现有市场中的用户量逐渐趋于饱和,获客趋难的背景下,下沉市场成为阿里获客的关键渠道。

因为阿里的业绩表现与佣金和广告收入增长息息相关。所以,阿里能否恢复营收高增长势头,很大程度上取决于下沉市场的效果。因此,阿里还需要在下沉市场加大力度,获取更大的用户增长以此更快的恢复业绩增长。

盈利成色十足

阿里用户增长疲软,导致其营收增速放缓,发展空间见顶,但并不影响阿里的盈利成色。

从数据上看,2020年Q2,阿里实现归母净利润475.3亿元,同比增速为121.6%,远高于33.78%的营收增速。

数据来源:公司公告

究其原因:一是非经常损益的增加,该季度的利息收入和投资净收益为221.37亿元,同比增加219.5亿元,主要是当期所投资的上市公司股权证券交易价格上升而产生的净收益;二是得益于良好的费用管控能力,当期的经营费用率为20.53%,同比降低3.4个百分点,有效的费用管控为阿里释放出较大的利润空间。

若剔除非经常损益的影响,可以观察阿里巴巴的利润率,2020年Q2达到22.58%,同比提升了1.37个百分点。可见,阿里的盈利成色十足。

数据来源:公司公告

优秀的盈利能力支撑阿里进行互联网业务的扩张和长期生态的建设。核心电商业务是阿里的基本盘,也是唯一盈利的业务板块,为阿里提供充足的造血能力。云计算、数字媒体与娱乐以及创新业务板块则均处于亏损状态。

数据来源:公司公告

虽然非核心电商业务持续处于亏损状态,但亏损额度占核心电商息税前利润的比例是降低的,从2018年Q1的17.2%降至目前的8.5%,意味着阿里需要越来越少的核心业务利润来支撑新业务发展,这也是可持续的。

就像虎嗅研究总监Eastland在《阿里,红利青睐有准备的人》所说:

阿里把电商赚到的钱,拿十分之一支持云计算、网络视频、高德地图、阿里电影、UCWeb等“不赚钱”却对生态建设必不可少的业务。