本文核心观点

1. 以快手、抖音为代表的短视频平台,有望抢滩中国电商市场。

2. 商业下沉的重心不能只局限于“货”本身,还要考虑运营、供应链和流量的下沉。

3. 常态化的促销活动和复杂的规则,透支了消费者在双十一的购物需求。

今年媒体对于双十一的主基调是“降温”。

但不能否认的是,双十一在今年被赋予了关于疫情下经济增长的更深内涵。当新冠疫情重创全球经济,中国成了全球经济更关键的增长引擎。而持续走高的关于消费的指标数字,正印证着这一点。

据商务部数据显示,2020年前三季度全国网络零售额超过8万亿元,同比增长9.7%;实物商品网上零售额达6.6万亿,同比增长15.3%,较上年同期提高4.8个百分点,有力拉动社会消费品零售总额增长由负转正。

双十一当天,各大电商平台不断更新的“数据战报”也在透露,中国的购买力正在反弹,在疫情恢复期的大背景下难能可贵。尽管这已经在观感上让人觉得有些麻木,但增长其实仍在持续:

11月1日0点到11月11日0点30分,天猫实时成交额破3723亿元,创历史新高,订单创建峰值达到58.3万笔/秒;

11月1日0点至11月11日0点9分,京东11.11全球热爱季累计下单金额已经突破2000亿元,相较去年2044亿元,今年有望取得新高;

11日凌晨,苏宁易购仅用时19分钟,苏宁全场景生态渠道GMV破50亿。

持续创高的数据背后,可以看到双十一在今年的变化:比如天猫分成两波售卖期,京东拉长战线持续22天,平台间竞争升级。

媒体和城市消费者在吐槽难以适应的消费规则,而在游戏的另一面,线下零售业向电商的转移、下沉市场迎来爆发,都在敲响中国消费市场变化的钟声。对于整个电商行业,改变的恐怕不仅仅是规则。

直播带货撑起半边天

直播带货,已经牢牢占领了今年双十一大战中的C位。

从数据来看,阿里10月21日预售首日,薇娅和李佳琦直播间的流量共计超3亿,销售定金累计超10亿元;苏宁组成全场景直播金字塔,累计完成直播5万余场;京东直播11月1日零点十秒即带货破亿。

直播带货出现不过两年,已经彻底成为流量担当。在2019年双十一,直播带货的形式刚正式落地猫晚,阿里官方数据显示,开场1小时03分,淘宝直播引导的成交额就超过上年双11全天直播交易额。

能成为双十一各大平台的主战场,让直播带货的“渠道”本质展现得淋漓尽致。

对于供给方来说,直播带货将商品直接展示给消费者,转化链路短,转化效率高。对于需求方来说,消费者可以通过详细的介绍,找到自己心仪的商品,并且价格普遍较低,能够得到切实优惠。

尤其是今年,疫情影响下,直播作为最便捷触达用户的方式,热度迅速飙升并让用户形成了坚固的使用习惯。

商务部数据显示,2020年上半年,全国直播电商超1000万场,活跃主播数超40万,观看人次超500亿,上架商品数超2000万。

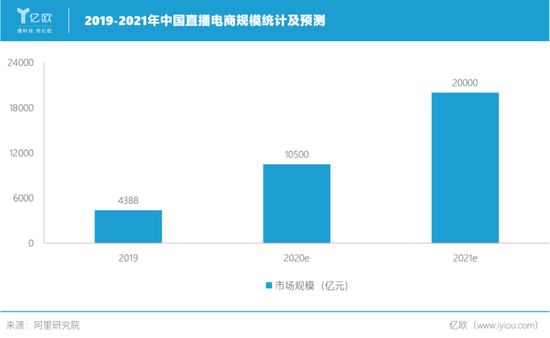

另据毕马威联合阿里研究院发布的报告显示,今年直播电商整体规模将突破万亿,渗透率达到8.6%;明年整体规模将接近2万亿元,渗透率也将提高到14.3%。

直播给商家带来销量、获客、产品推广等多重最直接的效益。报告显示,超70%商家通过直播提升了产品销量,超66%的商家通过直播获得了新客户,近60%的商家通过直播推广了产品和服务。

除了传统电商的直播带货,以直播带货为基础的新电商已有崛起之势。

8月,快手电商订单量已经超5亿单,日客户活跃量破亿,过去12个月的快手电商订单量仅次于淘宝天猫、京东、拼多多,凭借强大的变现能力,快手估值已高达500亿美元。

另一边,抖音也宣布,截至今年8月,包含抖音火山版在内,日活跃用户已经超过6亿。此次双十一,抖音更是投入千亿流量扶持,助力商家、KOL和机构迎接大促。

在行业内人士看来,以抖音和快手的成长速度,以及在这次双十一的强势表现,更像是在进行一次抢滩登陆,抢占中国电商版图中的一席之地。

竞争似乎比想象中来的更早。11月10日,国家市场监管总局发布了《关于平台经济领域的反垄断指南(征求意见稿)》,同时约谈国内二十多家大型互联网平台。从网络直播到促销新规,再到严禁“二选一”,国家政策对于头部电商企业的态度并不友好,快手、抖音等新兴电商平台很有可能凭此受益。

随着购物需求向社交、短视频等场景迁移,传统电商会变得更加依赖双十一这类大促节日,眼看新电商势头已起,传统电商再无新招应付,未来的路只能更加艰难。

鏖战下沉市场

随着电商赛道的白热化竞争,下沉市场成为巨头们看重的角斗场之一。

阿里方面,以淘宝特价版、聚划算为代表不断加码下沉市场;京东运作了“京喜”,尝试利用工厂直供、产地直发、C2M模式等抢占城乡消费市场。

压力一方面来自拼多多在下沉市场的崛起,利用“团购”“砍价”模式实现病毒式传播,以极低的成本获得了庞大而活跃的买家群和商家入驻。

另一方面,随着互联网红利逐渐见顶,阿里巴巴、京东的获客成本也水涨船高,原本的城市主战场已经不能提供更多增量。

今年受疫情影响,低线市场的消费者也开始依靠电商来满足消费需求,加上各项拉动内需市场的政策促进下,农村的电商市场潜力逐渐释放。

这曾是一个在很长时间里,被电商巨头乃至整个互联网领域忽视的群体,也是我国人口基数、面积和潜力最大的市场。

根据QuestMobile发布的下沉市场报告,截至2019年3月,下沉市场用户规模超过6亿,占国内整体移动网民用户占比超过一半,渗透率却极低。

经过几年的市场教育后,下沉市场正逐渐成为消费增长的主战场,以及电商的最大增量市场。

此外,三四线城市购买力在近年来一直在增长,根本原因是整体的需求在增长。

整体上看,消费力的释放、品类场景的多元化、消费者的分级分层,都促进了下沉市场消费的崛起。

从消费者群体来看,随着互联网信息流动的加快,物流等商业服务基础设施的完善,一二线城市和低线城市消费者的消费理念差异不断缩小。下沉市场的消费升级风口,正好契合了电商的下沉路线。

增量逻辑的改变,给各大平台带来重新封疆裂土的契机,也让今年的双十一成为下沉市场争夺的关键之战。

可以预见的是,接下来下沉市场将从低价导向转变为服务和质量为导向,对应的下沉市场的定位和策略也要发生转变。

在消费升级趋势日益向低线城市发展蔓延的情况下,商业下沉的重心不能只局限于“货”的下沉,运营、供应链和服务的下沉都将成为企业考虑的重点。

少些套路多些真诚

各大平台斗得如火如荼之时,消费者的热情已经大不如前。

一方面,常态化的促销活动,确实提前透支了消费者的购物需求。

今年以来,光是淘系平台就每个月都有跨店促销,每次持续时间在3~7天不等。1月“年货节”,2月“年货不打烊”,3月“女神节”,4月“出游季”,5月“表白节”,6月“年中大促”,7月“造物节”,8月“七夕情人节”,9月聚划算“99大促”,10月中秋节、国庆大促,11月“双十一”,12月“双十二”。

“从前是提前好几个月就加好购物车等待双十一,今年每个月都剁手之后,到了双十一发现已经没什么需要再买了。”95后小林表示。

另一方面,复杂的活动规则已经引起越来越多人的不满。盖楼、养猫、组队PK等玩法层出不穷,定金尾款、店铺满减、跨店满减让人眼花缭乱,双十一似乎在从一场大促变成一次大考。

在央视新闻官方微博发起的“呼吁双11少一些套路”话题中,超过万名网友留言吐槽。大家表示,活动规则“堪比数学考试一样烧脑”,盖楼养猫的游戏“被迫参与真的很累”,最后发现价格可能“只比平时便宜一块钱”,希望商家和平台“少些套路多些真诚”。

这也是人们对薇娅、李佳琦等带货主播产生依赖的原因。他们帮你试色、替你讲价、提醒你抢购,告诉你怎么买是最划算的,让消费者省去不少“算账”的时间。

活动越来越复杂,但背后的逻辑一直很简单。平台无非是在围绕着“GMV=流量*转化率*客单价”这个公式,寻找增长空间。

但促销节日显然不是一个提高客单价的合适时机,况且这个节日的起家,就是全网五折优惠。已经见顶的网民流量,在各大平台的争抢中也难有更大的增长空间。平台只能寄希望于多样的活动,来让消费者在App中多停留一刻,在狂轰滥炸的商品推送中“雁过拔毛”。

消费者的体验,最终还是被放在了不那么重要的位置。

去年“双十一”聚划算的战报中曾提及,夜间成交占到全天销售的70%。淘宝发布的另一份报告中也曾强调,21时~22时是淘宝成交最高峰,23时到次日凌晨3时,数万人在天猫“熬最晚的夜,买最贵的眼霜”。

但其中没有体现的一个规则是,大部分促销活动都是零点开始,许多商家还设置了“前2小时限时折扣”“XX份赠品先到先得赠完为止”等规则。

有多少渴望正常作息的“夜猫子”,其实是被迫成为熬夜付钱的“尾款人”。又有多少“社恐”,为了获得限时优惠不得不群发“帮我砍一刀”。如今的消费者,已经很少能体会到优惠带来的喜悦,更多只剩下被规则支配的恐惧。

写在最后

直播带货通过新的交易形态,改变了数十年以来电商的交易规则。

从一二线城市走向下沉市场,消费平权如火如荼,这是双十一给社会带来的积极一面。但当优惠变成套路,销售数字变成竞赛成绩,双十一也在失去它原有的样子。

如何让“双十一”重归诚意,让商家和消费者真正共享科技进步带来的价值?也许是销售狂欢过后,各个平台最应该冷静思考的问题。