#商业“造”起来

这个12月

中国商业体验造物节,“造”意袭来

造场景、造内容、造体验……

没有“造”不出,只有想不到

推开零售世界大门,

会发现:它们,早已“造”起来了!

直播、云购物、VR逛街、微商城……疫情阴霾突至的2020上半场,商场营销活动“被逼着”进行变身大作战。

待到复苏号角吹响,人潮日渐回归。快闪店、IP主题展、艺文展等卷土重来——还是熟悉的配方、熟悉的味道,但却与疫情前有着些许不同。

这场疫情改变了商业世界原本运行轨迹与玩法,也改变了商场的营销法则与形式。

据赢商云智库统计,近两年全国20家标杆商场共计举办了1600余场营销活动(“20家标杆商场”:样本来自北京/上海/广州/深圳/成都/杭州/重庆/西安8个城市5万㎡以上的20个优质购物中心;统计时间:2019年1月1日-2020年11月中旬;数据来源:项目官方微信公众号,下同),发现:

促销,从来都是商场揽金最吃香的招式!

下文中,我们将从不同类型活动、不同节庆、不同城市、不同档次项目等多个维度,对比分析疫情前&疫情后的营销活动变化,研判2021年营销活动新趋势。

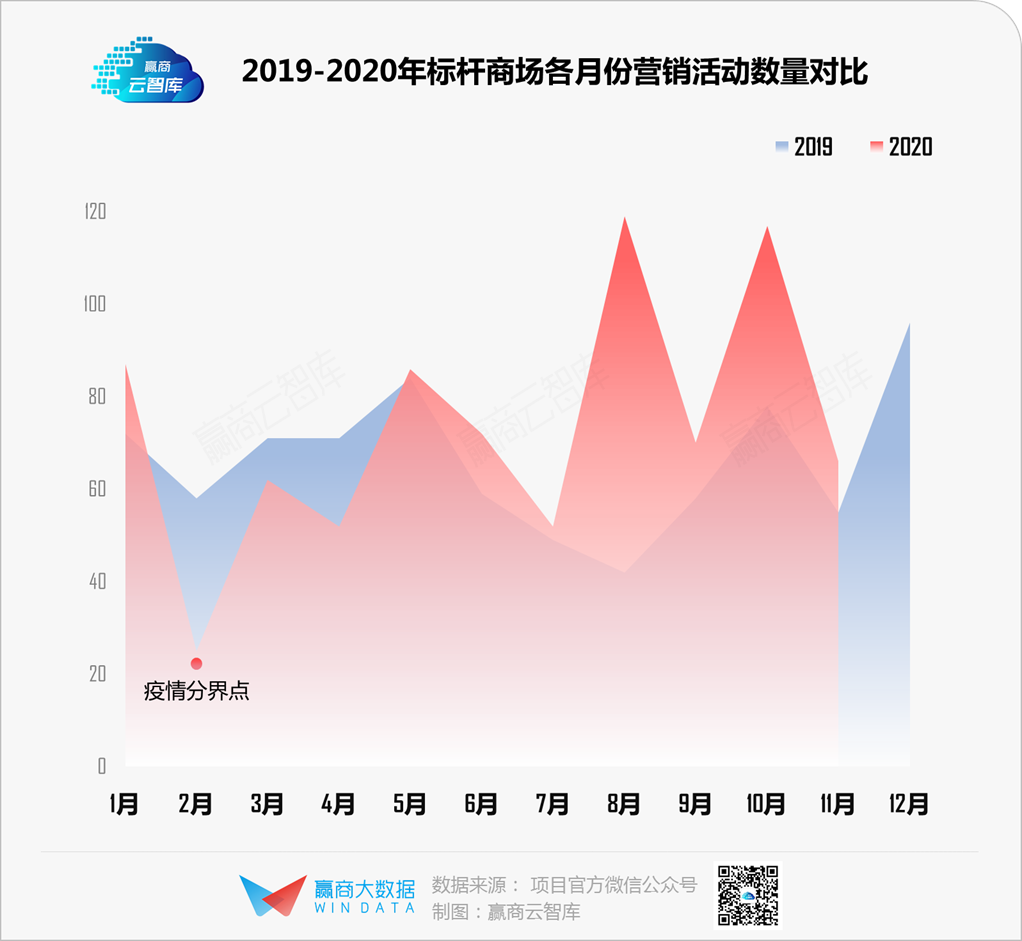

一、疫后,mall更爱“折腾”了

以2020年2月为分界点,将营销活动划分疫情前、疫情后(含2月)两类,对比发现:

■ 2020年2-4月,受疫情连锁反应影响,该段时间商场营销活动举办频次大幅下降。5月起,僵局“反转”,后续各月商场营销活动举办频次均超过2019年同期水平。

■ 为了促进客流恢复、抓住补偿性消费,商场迫切通过更多的营销活动来刺激消费者。

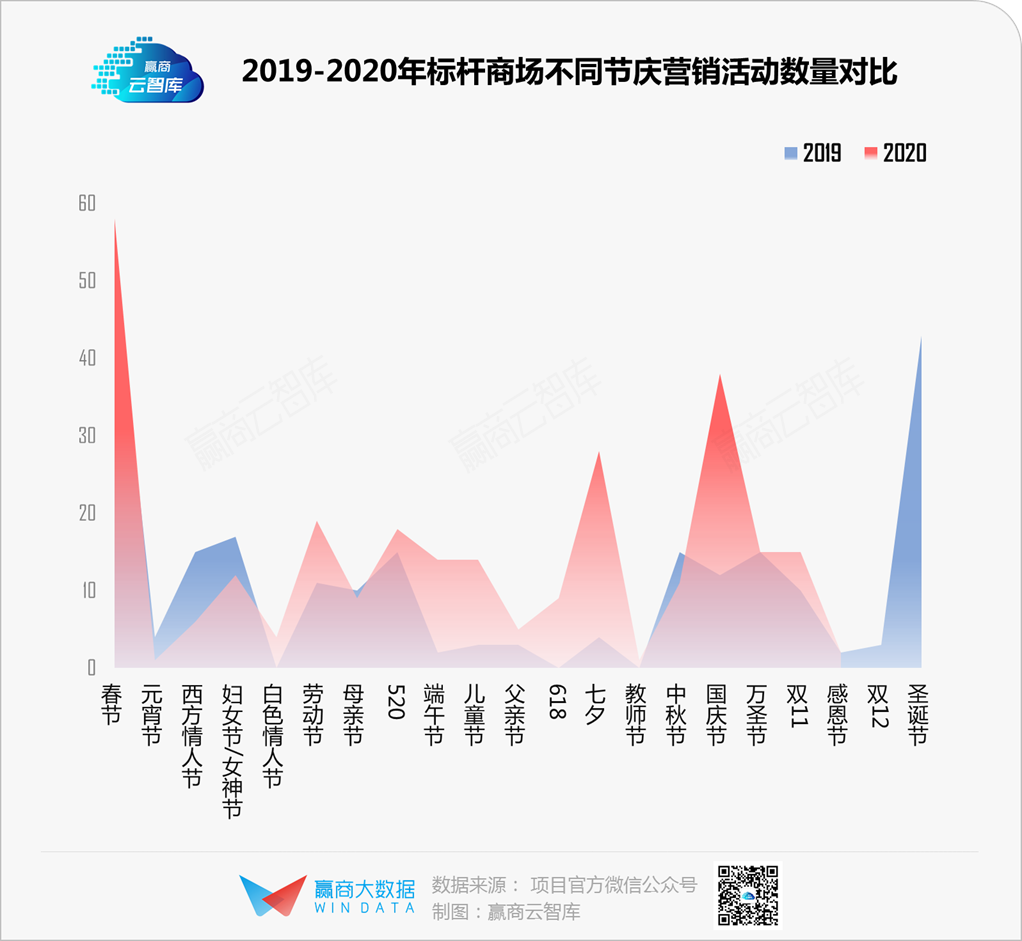

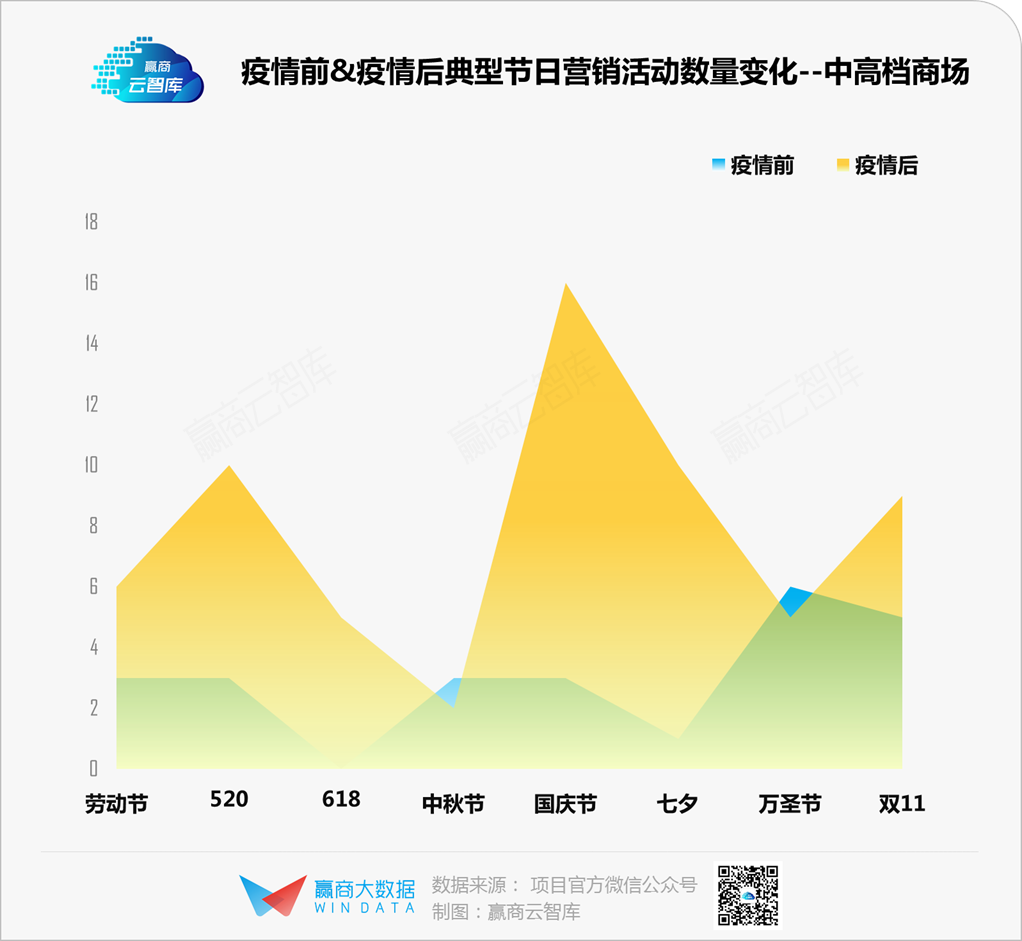

从疫后节庆的营销活动数量来看,同样是较疫前明显增加:

■ 2020年春节计划亮相的营销活动原本较2019年大幅上升,但在疫情爆发后,未如期举办的活动“流产”,已举办的活动则惨淡收场。

■ 疫后,营销活动成为购物中心客流“救命稻草”,从元宵节的谷底反弹,各个节庆日的营销活动数量均较以往同期多,尤其是七夕、国庆。

二、疫后,SP活动更热了

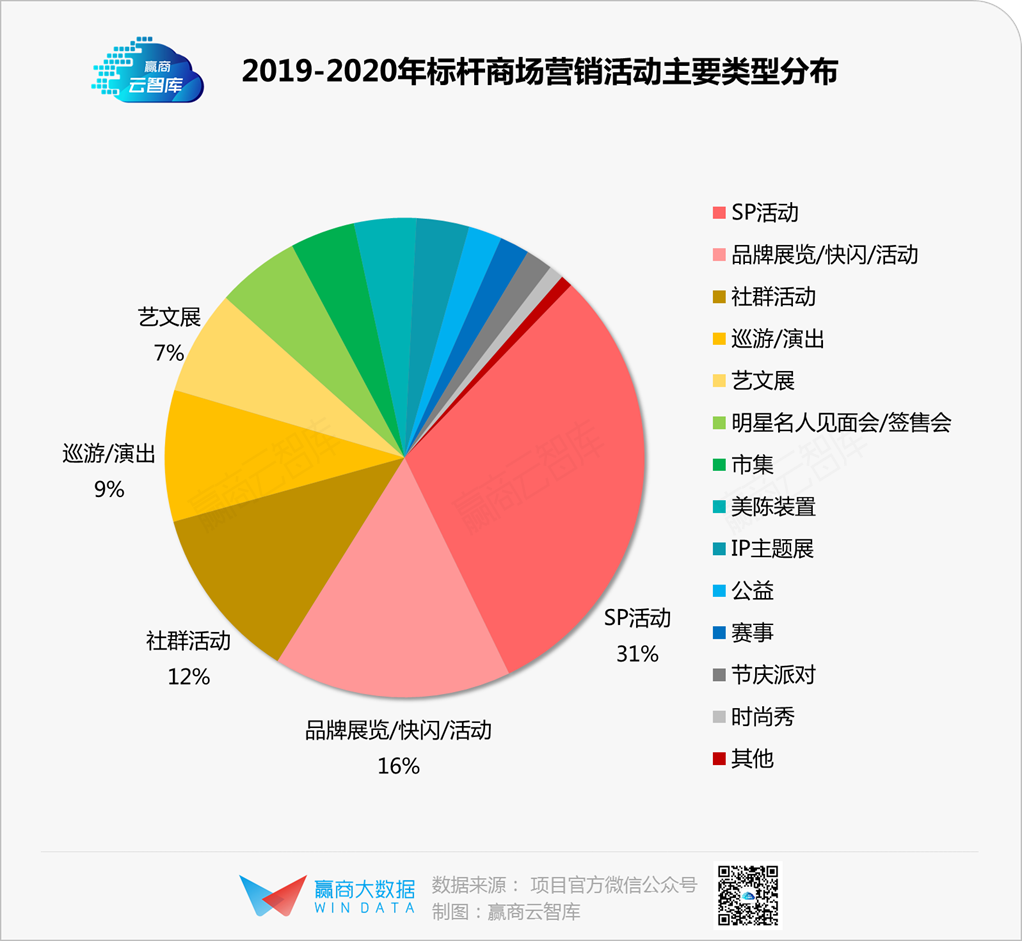

从整体上看,2019-2020年,全国20家标杆商场共计举办的1600多场营销活动中:

■ SP活动以31%的占比位居榜首,20家标杆商场共举办了490场SP活动,折扣优惠、积分兑礼等占据营销活动主流;

■ 品牌展览/快闪/活动占比16%,成为标杆商场除SP活动外的首选,这类活动的主办方通常为国际一线品牌,得益于品牌自身的号召力和策展力,能达到较好的传播效果;

■ 社群活动紧随其后,围绕彩妆、运动、美食、音乐等不同的消费者兴趣点进行,这也是“圈层经济”趋势下的消费缩影;

■ 艺文展占比7%,举办场数也在100场以上,画展、摄影展,以及各类文创展览,受到标杆项目青睐;

■ IP主题展占比不足4%,虽然成熟的大IP在粉丝群体、知名度、商业价值上都拥有巨大优势,但也有着引入成本过高、植入模式僵化、同质化严重等弊端。

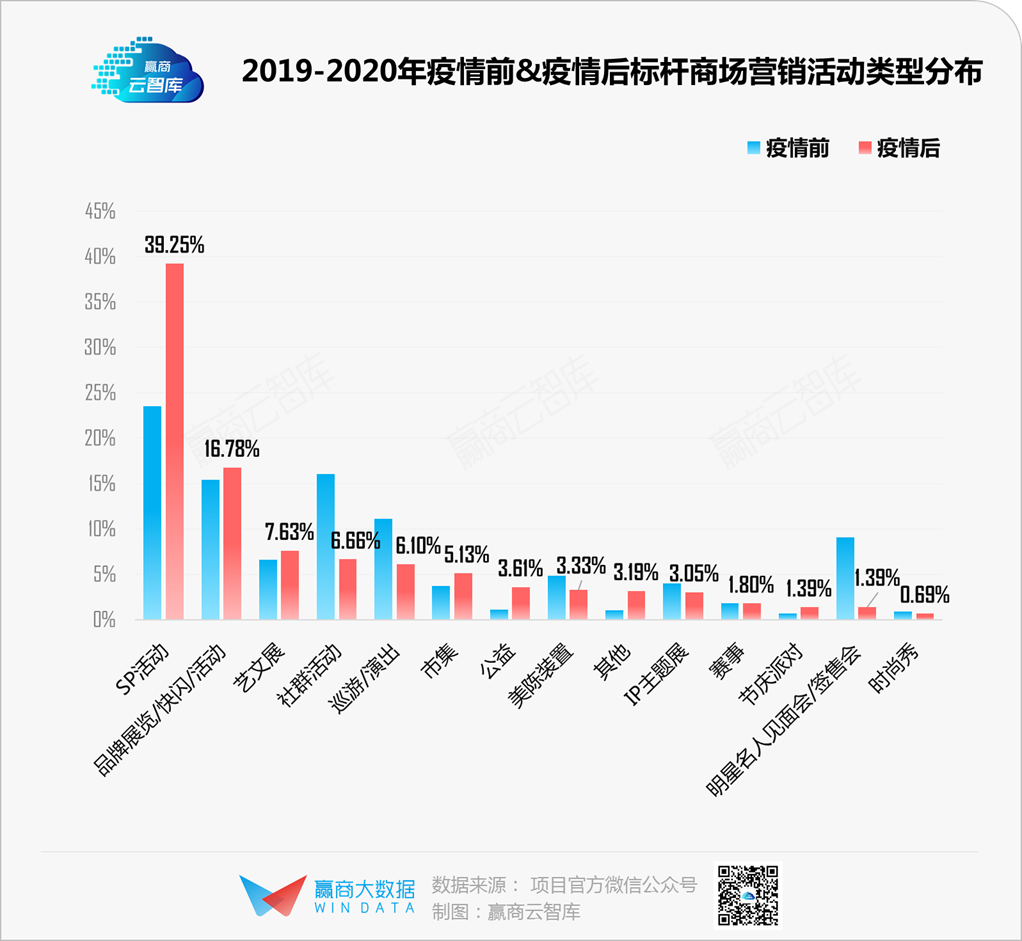

分疫前、疫后时间看,会发现:疫后,SP活动更热了,社群活动、巡游/演出冷了。

■ SP活动作为“数量之冠”从未被超越,而疫情后最显著的变化是,SP活动更热了,从23%提升至近40%水平。这类活动能以最短的时间、较低的投入,给商场带来最直接的收益。

■ 社群活动、巡游/演出、美陈装置、IP主题展、明星名人见面会/签售会等锐减。出于削减成本的考虑,辐射人群有限,以及资金投入大的活动遇冷。

■ 品牌展览/快闪/活动、艺文展、市集、公益等小幅上升。品牌展览/快闪/活动主要由品牌方投资进行,能为商场带来品牌粉丝,拉动客流;艺文展引入成本相对较低,活动运营投入也较小;地摊经济、夜经济风潮下,市集成为新宠;公益活动的引入,则彰显疫后商场的人文情怀提升,通过呼唤消费者关注环保、为医护提供优惠政策等,发挥更大的社会价值。

注:“疫情前”营销活动统计时间:2019年1月1日-2020年1月31日;“疫情后”营销活动统计时间:2020年2月1日-2020年11月中旬。下同

三、不同城市,各有所爱

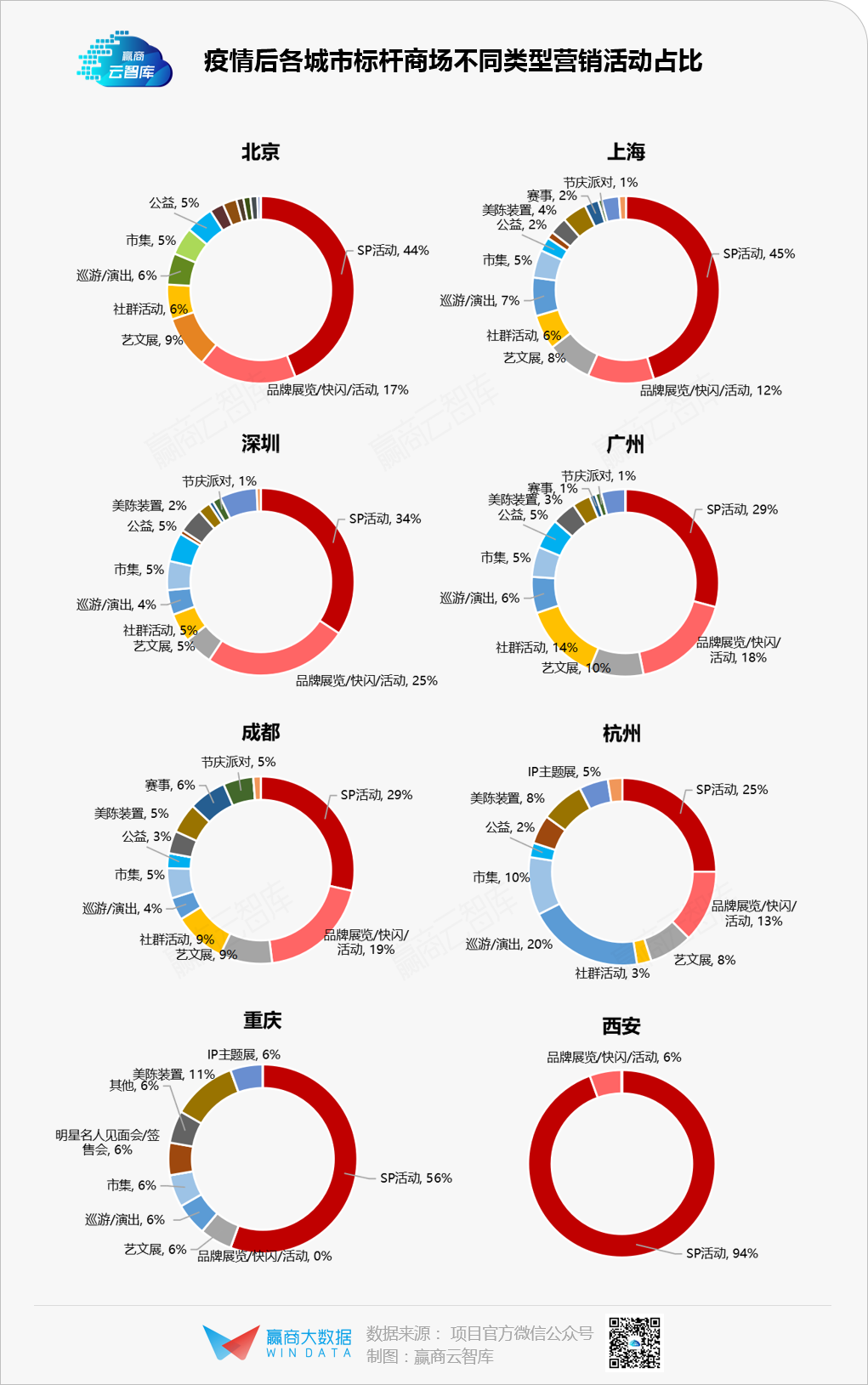

疫后,在8大重点城市商场中,SP活动亦占据主导地位,其中上海、西安、重庆尤为明显。

北京、成都、广州的标杆商场热衷艺术展、画展,一些天马行空、以创新手法呈现的展览刷新了消费者的认知。如成都远洋太古里于5周年之际打造了超长画卷艺术作品展,及大型露天展览;成都IFS x Jack Sachs联合打造,带来户外AR艺术展“Fun in the AiR奇趣花园”。

深圳年轻活力迸发,为品牌商看好的商业创新“试验田”。疫后的品牌展览/快闪/活动不降反增,如深圳万象天地引入NARS魔方大厦、特斯拉×和平精英的“超级空投箱”、欢乐斗地主×喜茶联名快闪店等。

广州、杭州、深圳的IP主题展较疫前小幅增加,但疫后引进的IP知名度相对较弱,对客流的拉动作用有限。

值得注意的是,上海、广州、成都的圈层文化氛围浓厚,疫前的社群活动占比均超过20%,虽疫后回落,但高黏性会员始终是标杆商场的重要资产,预计后续这类活动将会有大幅反弹。

四、“贵贵”的mall,表现hin抢眼

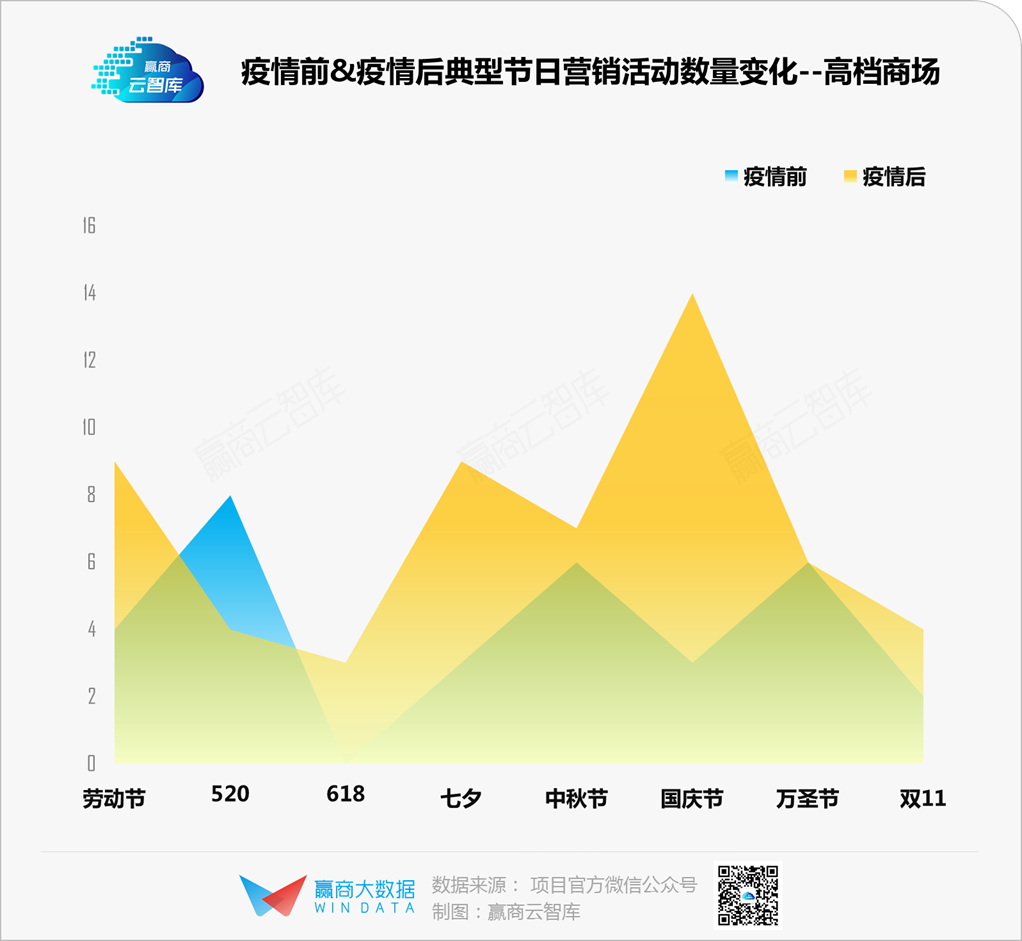

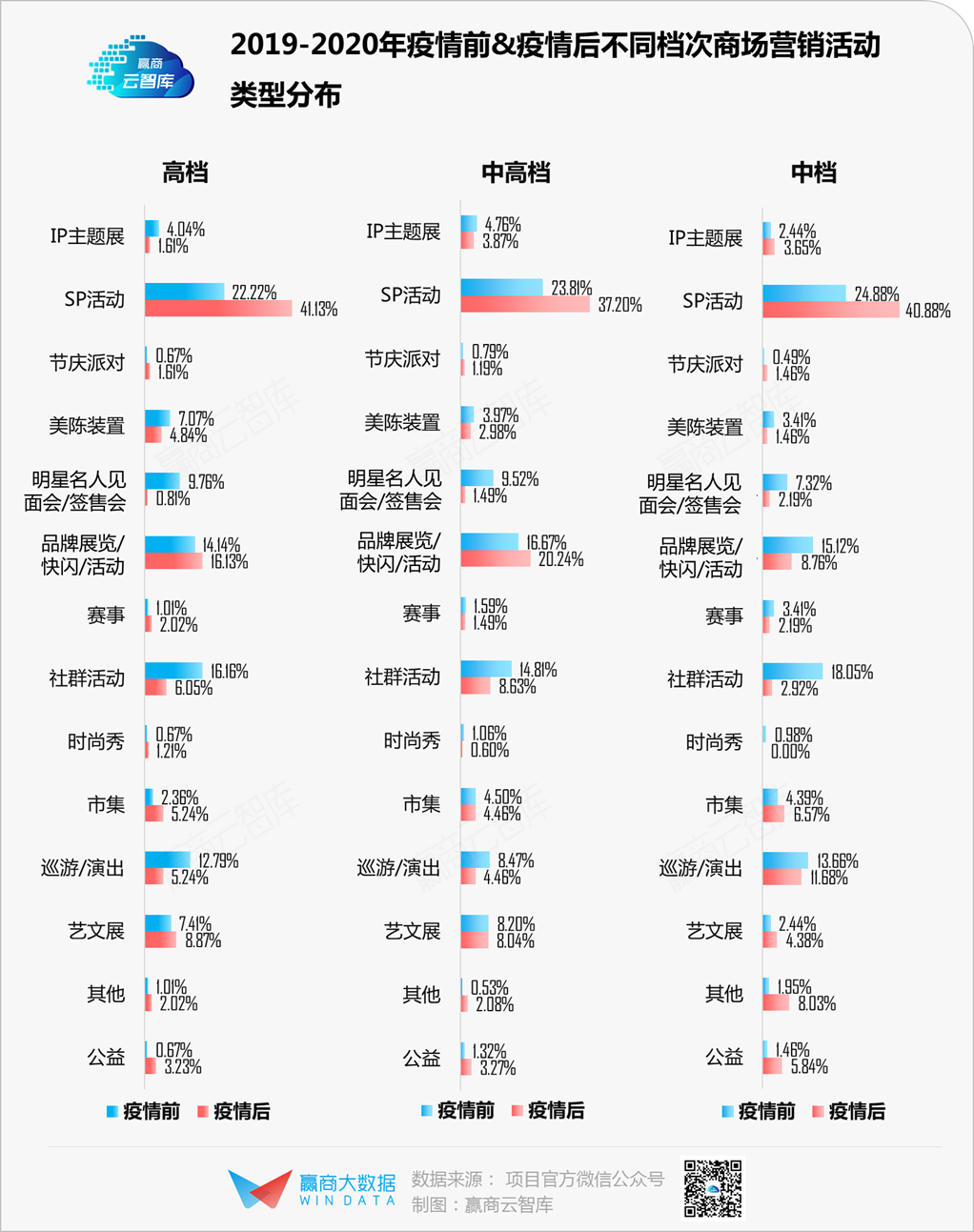

疫后,各档次商场在各重点节日举办的营销活动数量均明显增加,中高档、高档商场表现更为活跃。得益于奢侈品消费回流,这些商场成为疫后最快恢复元气的“佼佼者”。

从营销活动类型来看:

■ 各档次项目均大幅增加SP活动、公益活动频次。其中,高档项目对SP活动增加幅度最大,达21个百分点。如上海环贸iapm玩转线上直播间,在女神节、劳动节、母亲节、520等多个节点推出积分秒杀、折扣福利活动。

■ 高档、中高档项目的品牌展览/快闪/活动小幅增加,中档项目则大幅减少。这些活动的品牌方包括疫后在中国市场获得强劲增长的奢侈品牌、美妆品牌,以及抗疫能力较强的头部运动品牌,旨在吸引注重生活品质与自身气质提升的高端客群。如Burberry限时精品店登录上海IFC、lululemon瑜伽活动落地广州天环Parc Central。

■ 中档项目客流受疫情冲击较大,对IP主题展、艺文展的投入加大,以此来引流,增强自身的体验特色。如广州正佳广场引入2020年KIMMY&MIKI海底探险系列主题展“海洋绮梦”华南首展。

五、未来趋势是怎样的?SP活动能一直火吗?

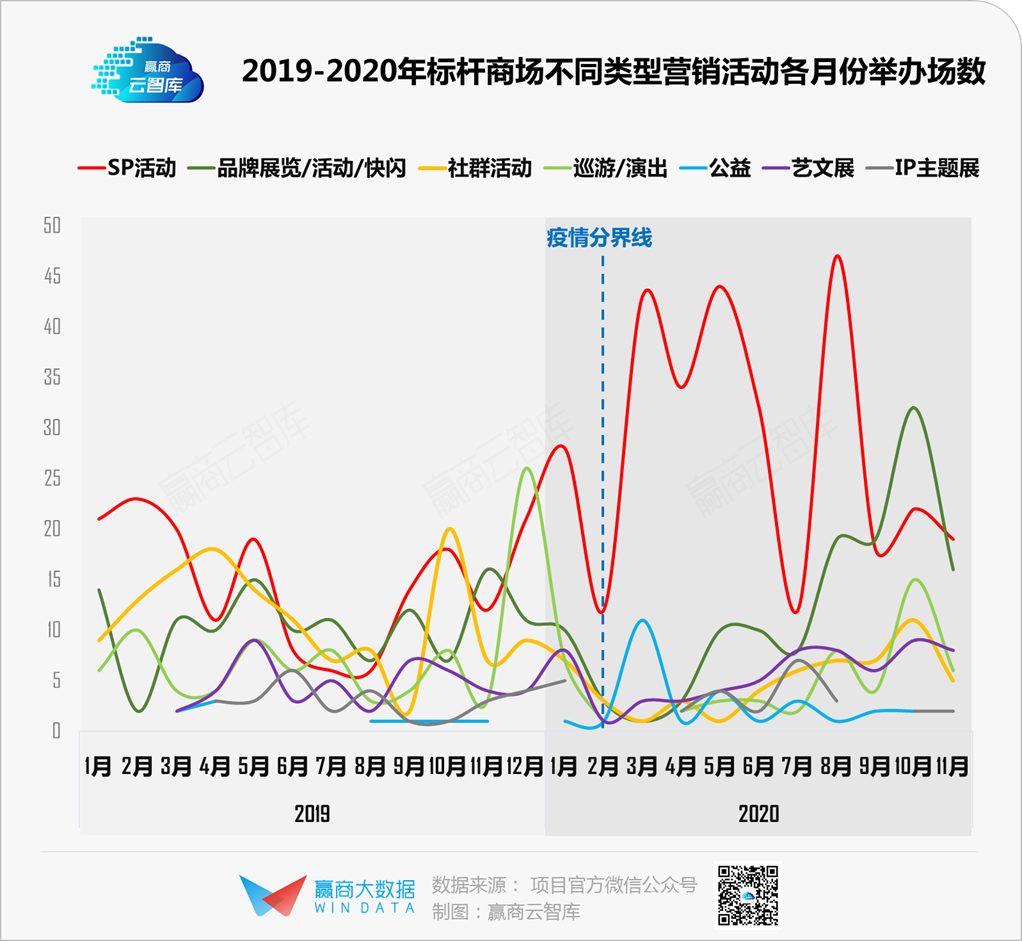

从2019-2020年各类营销活动举办数量变化轨迹可以看出:

■ 2月-4月是从疫请爆发到客流复苏的时期,除SP、公益外,其它活动基本都处于停滞状态。由于线下遇冷,项目方便另辟蹊径,从线上突围,通过直播、微商城、小程序、微信群等渠道落地SP活动,为场内租户引流带货,体现出标杆商场的快速反应能力及资源整合能力。

■ 五一后,线下营销活动逐步回归、升温,品牌展览/快闪/活动、艺文展、巡游/演出、社群活动均呈现波动上升态势,IP主题展偶有进行;而SP则波动幅度较大,主要在有节日的月份表现明显,如七夕节所在的8月,活动数量达到近两年的峰值,此时不少项目将“直播送优惠”等线上活动常态化,沿袭了疫情期间的的“优良传统”。

■ 步入9月、10月、11月,SP活动举办频次大幅回落;按照以往情况判断,这段时间的“消停”,或是由于商场们正在集中火力为12月的年底大促、圣诞大促蓄势。

往后,SP是否能长红,在于创新表现形式,避免消费者出现审美疲劳。

相比于硬件改造、品牌调整等,营销活动方面的创新举措落地更快,成为商场最为看重的创新突破口。通过持续打造具有吸引力的营销活动,拉动客流与销售,是购物中心立足于市场的关键。

标杆商场优势突出,有更多的资金和资源进行创新,是行业营销活动创新的主要推动者。疫后,主流项目在营销活动的选择上更为精准与谨慎,SP活动大幅增加,并通过线上线下联动开创数字化营销新玩法,注重以“会员专享”的折扣福利维系核心客群;依托流量明星、大IP的活动明显减少,而更侧重于打造原创主题活动,强调对客群精神层面的满足。

营销活动推陈出新是常态,但可以明确的是:寻找营销活动与项目之间的最佳契合点,让消费者产生共鸣,推动活动对消费者的长效影响,增强项目与消费者之间的强黏性,才是项目方开展营销活动的真正价值,才能为商业带来可长期持续的价值增长。

· end ·

赢商云智库原创稿件,如需转载,请告知

图片来源丨项目官网/官微

作者丨熊舒苗

商务合作/转载/加群沟通:xwnkfh0921(微信号)