五天之内,中交连发两则公告,都和钱有关。

先拟为与华润、首开、住总的合资公司提供3亿元融资担保;后拟为华润子公司提供14.89亿元财务资助。

两则公告,牵扯出两组数据。

其一:截止2020年11月30日,中交地产为控股子公司及控股子公司之间提供担保余额821,821.61万元,占2019年末归母净资产的300.53%;

其二:截至2020年11月30日,中交地产累计对外提供财务资助余额为63.2亿元,其中对有股权关系的房地产项目公司提供股东借款余额为55.4亿元。

这两组数据指向一个结论,“有形”风险可控,“隐形”风险提升。

踩中两条“红线”

这里的“有形”主要是指财报数据里看得到的风险,而可控,主要是因“不差钱”。截至今年6月底,中交地产账面现金121.96 亿元,短期债务约89.12 亿元,现金短债比为 1.37。这是大方资助华润的底气。

不过,三条“红线”中的另外两条,中交踩的很实。截止今年 6 月底,中交地产的净负债率达到 238.86%,其中长期及短期债务规模合计 330.84 亿元,股东权益 87.45亿元,如果不踩“红线”,中交需要减少有息负债约 121.43 亿元。同期,其剔除预收款后的资产负债率为 86.26%,距离低于70%的目标还差16个百分点,这是目前公认的最难“及格”的指标。

不仅如此,中交地产的债务结构也有隐忧。据披露,今年上半年信托融资突破30%,超过了银行贷款所占比重,信托平均融资成本为7%-9.5%,远高于银行贷款。根据其近期发布的新增借款公告,今年前10个月累计新增316.96亿元,占去年末净资产506.25%。

债务风险不止是财报中的有息负债。

如果对外担保数额过高,一旦子公司或关联公司出现逾期和坏账,这些融资风险就要由中交来买单。

近三年数据显示,中交担保总额占净资产的比例分别为329.26%、271.95%、301.74%,而2015年,这一数据仅为18.72%。

双高的“隐形”风险

三条“红线”之下,ABS、表外负债等隐形债务风险,越发不容忽视。我们无法精确统计表外债,但房企对联营、合营公司的担保,向来是表外负债的高发区,虽不能全面反映负债情况,也可窥探一二。

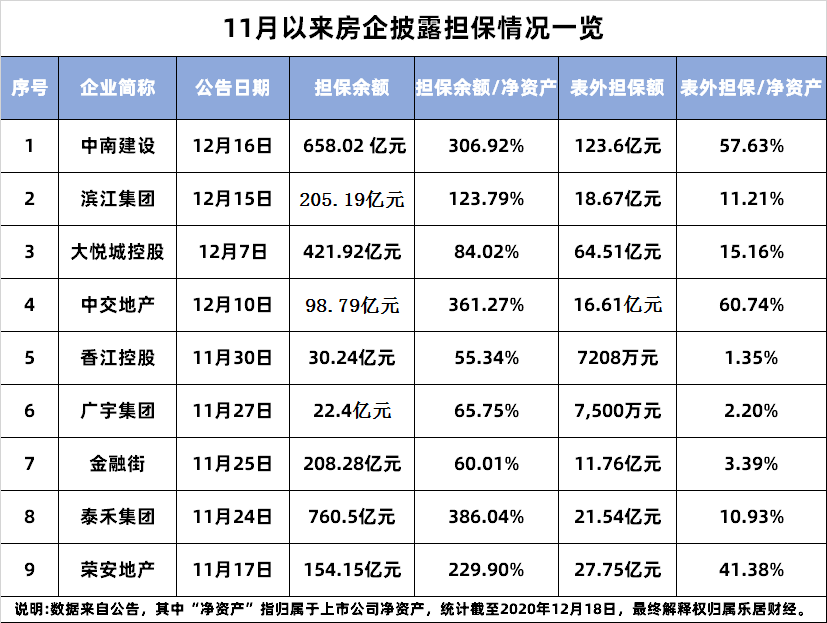

据乐居财经不完全统计,自11月以来,至少9家房企披露对外担保情况。其中,担保余额超过净资产的房企共有5家,中南建设、中交地产和泰禾集团担保余额是净资产的3倍,荣安地产的担保余额是净资产的两倍以上。

从对表外公司的担保来看,截止2020年11月30日,中交地产对不在合并报表范围内的参股公司提供担保余额为166,092.87万元,占2019年末归母净资产的60.74%,在9家房企中占比最高,这意味着,其表外负债风险最高。目前,中交的担保总额及表外担保占净资产比例“双高”,这类“隐形”风险是埋在中交身上的暗雷。

另外,乐居财经发现,中南在近期密集为子公司提供融资担保,12月15日,中南建设新增6家合联营公司担保,合计58.9亿元;12月16日,中南建设为镇江昱元、苏州锦虞、泰安中南、常德长欣4家子公司提供18.99亿元融资担保。至此,中南建设及控股子公司对外担保余额 658.02 亿元,占归属上市公司股东的股东权益的 306.92%。

值得注意的是,中南建设及控股子公司对合并报表外主体提供的担保余额为123.6亿元,占公司归属上市公司股东的股东权益的57.63%。也就是说,其超过三分之一的担保额为表外担保。

也有部分房企,在“隐形”风险的控制上较为优秀。数据显示,香江控股、广宇集团、金融街对表外担保额占净资产比例低于10%,泰禾、滨江、大悦城控股该值在10%-15%左右,表外债务风险较低。