无论风雨如何飘摇,终会有归于平静的一刻。

过去几年,“灵魂人物”吴向东以及老将唐勇相继离开,华润置地历经三任掌舵者变更,似乎提前步入了“中年焦虑”状态,前路未曾明晰。

如今,来自华润集团的新主席王祥明坐镇,以总裁李欣、副主席张大为作为华润置地日常经营主导者,延续此前提出的“销售物业+投资物业+X”商业模式,强调规模和质量的协调发展。

2020年,疫情黑天鹅和三道红线同时来袭,华润置地依然平稳渡过。

守住前十是一个标志,根据观点指数发布的2020中国房地产销售TOP100榜单,华润置地2020年总合同销售金额2850.35亿,位列行业第十。

一切都如王祥明在2020年新年献词中所言:“律回春晖渐,万象始更新”。

华润置地所期待的新气象也如约而至,旗下商业、物管平台华润万象生活成功赴港上市,成为2020年度港交所第三大IPO,最新市值突破1000亿港元。

2020年12月9日,在中国华润大厦66楼,王祥明和李欣共同敲锣,宣布华润万象生活正式在香港挂牌交易。华润集团前董事长傅育宁也到场祝贺,可见这一平台承载着华润置地乃至华润集团的诸多期望。

华润置地渴望大象起舞,开发物业稳居行业前十,投资物业成果逐渐凸显,万象品牌打响,且已有不少轻资产输出项目。

无论如何,此前种种关于华润置地路线之问,答案也越来越清晰。

这一年

审视华润置地,首先应该厘清投资物业与开发物业的关系。

华润置地一直都把投资物业摆在重要位置,早在2005年便确立了以“开发物业+投资物业”为核心业务的双驱动发展策略,又于2016年正式确定“销售物业+投资物业+X”商业模式,并将“商业地产事业部”和“开发事业部”置于平级。

上述投资物业包括购物中心、写字楼、酒店等业态,尤以购物中心为重,其中以高端商业产品线定位的万象城、区域商业中心定位的万象汇作为主要标志。

事实上,华润置地商业地产从2014年才开始加速,首次对外发布全国商业地产战略,此前多年基本是处于积累阶段。

观点地产新媒体在采访华润万象生活总裁喻霖康时,他提及华润置地商业地产真正第一个10年,是从2015年开始到现在,“过去这五六年,实际上是开业更多项目的阶段,比如2019年就开了10个以上的项目。”

在此之前,开发物业才是重头戏。

如今投资物业风头正盛,但也不得不提及稍显“褪色”的开发物业。历经一轮激进增长之后,稳定趋势渐显,已连续三年处于两千亿规模量级。

数据来源:企业公告,观点指数统计

王祥明执掌华润置地之后,开发物业维持着不变的节奏。

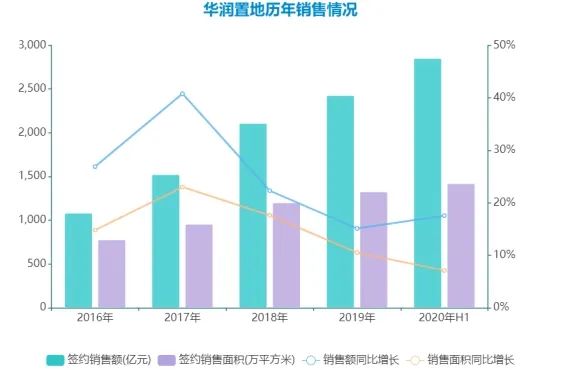

2020年,华润置地定下销售目标2620亿元,最终全年累计总合同销售金额约2850.35亿元,完成全年目标的109%。

数据来源:企业公告,观点指数统计

这有赖于下半年销售冲刺,最后一个月销售额甚至达到390.5亿元,同比增长高达146.70%,为一年最高峰。

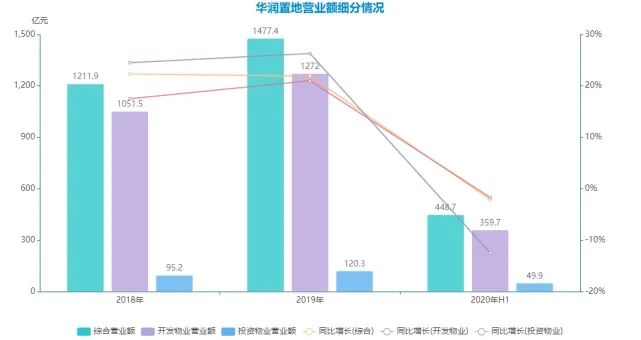

华润置地一直坚持开发物业、投资物业两手抓,两者是相互交替发挥作用的存在。虽然开发物业依旧处于绝对主导地位,但投资物业对于业绩的贡献亦不小。

从营业额方面分析,不计算2020年上半年受疫情影响的不可控数据,近些年投资物业营业额增长幅度均大于开发物业。

数据来源:企业公告,观点指数统计

此前2019年,华润置地投资物业租金收入120亿元,成为万达之外第二家物业租金达到百亿规模的内房企业。

2020年上半年,华润置地投资物业板块收益受疫情影响因素下,按年下降12.5%至49.9亿元,其中购物中心租金收入39.1亿元,按年下降8.9%。2020年全年,投资物业租金收入录得约人民币130.4亿元,按年增长5.0%。

据华润管理层预计,2021年开始可以恢复15%以上的年复合增速。

投资物业所发挥的拉动作用,还体现在优化整体毛利率,在整个房地产行业毛利率呈现下降趋势的今天,作用颇大。

这些年,华润置地盈利水平维持行业较高水平。

数据来源:企业公告,观点指数统计

从数据可窥见,华润置地投资物业毛利率一直在65%以上,开发物业毛利率下探趋势明显。2020年上半年综合毛利率为33.5%,较2019年末减少4.4个百分点,背后主因是开发业务毛利率下降导致。

更深层次探究,主要是因为高毛利率的深圳业务入账下降。有分析称,由于深圳湾悦府等高毛利项目结算完毕,且2017年后地价有所上升,毛利率下降,预测华润2020-2022年销售物业毛利率将下降至30-35%。

李欣亦将此归结为大环境影响所致:“行业发展到今天,地价不断提高,房地比一直下降,行业毛利率下降是一个定势,这是一个比较显性的判断。”

新任务

问题客观存在,王祥明从一开始便有提及解决上述部分隐忧的突破口,同时铺排了华润置地2020年的新任务。

2020年初,王祥明在投资者交流会上指出,若能在负债率指标上相对灵活起来,对华润置地的规模发展或许会有不小的意义,“正在向国资委申请对资产负债率的适当放开,采取一企一策,这样有助于华润置地扩张。”

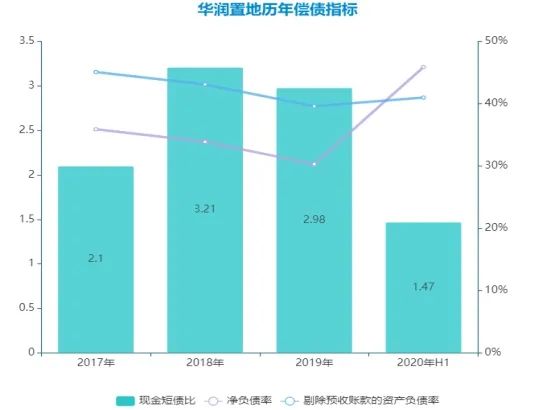

按照目前市场上讨论最多的“三道红线”指标来看,华润置地未踩一条红线,为绿档企业,且与相关指标上限相比,仍有不小发展空间。

于2020年6月30日,华润置地净负债率45.9%,剔除预收账款的资产负债率41%,现金短债比1.47。

数据来源:网络,观点指数统计

对比2019年,负债规模有所增长,由2019年底5286亿元增加至2020年中期5898亿元。

而在扩张之下,华润置地拿地策略再次出现边际调整,提出“三调”——调结构、调节奏、调布局。

此为华润置地2020年的新任务,即结构上注重以高周转、住宅为主要项目;节奏上注重拿地窗口期,不再高位抢地;布局为侧重于一二线及有产业支撑的三线城市,聚焦京津冀、长三角、大湾区等都市圈。

过去两年,华润置地存在布局分散、深耕不够的问题,单项目产出并不高,高能级的单项目不多。

事实上,2018-2019年,华润置地因宏观环境等影响,有选择地进入三四线城市拿地,由此三四线城市拿地面积占比上升至40%以上。

在此之前,华润置地一二线城市拿地面积占比多年维持在80%左右。

数据来源:企业公告,观点指数统计

因而,2020年华润置地投资布局再次向一二线高能级城市倾斜。从拿地情况分析,2020年全年共新增69个土地项目,新增土地权益地价为1024亿元,平均土地成本9245元/平方米,较2019年拿地均价约7050元/平方米上升不少。

据不完全统计,华润置地2020年新进入嘉兴、义乌、济宁、绍兴4个城市,在一二线及强三线城市拿地占比达到90%。

布局集中度提升,华润置地的新任务有了些成绩。

此外,华润置地在资源获取上,重点转向能发挥优势的渠道,比如代建、统筹配建模式与政府购地模式,包括TOD项目、城市更新项目,也准备在项目端的投资并购发力。

比如旧改,华润置地年内成功中标东莞道滘镇马洲更新单元前期服务商、深圳金蚝小镇项目获批、中标深圳罗湖田心村(拆除重建类)城市更新改造项目等。

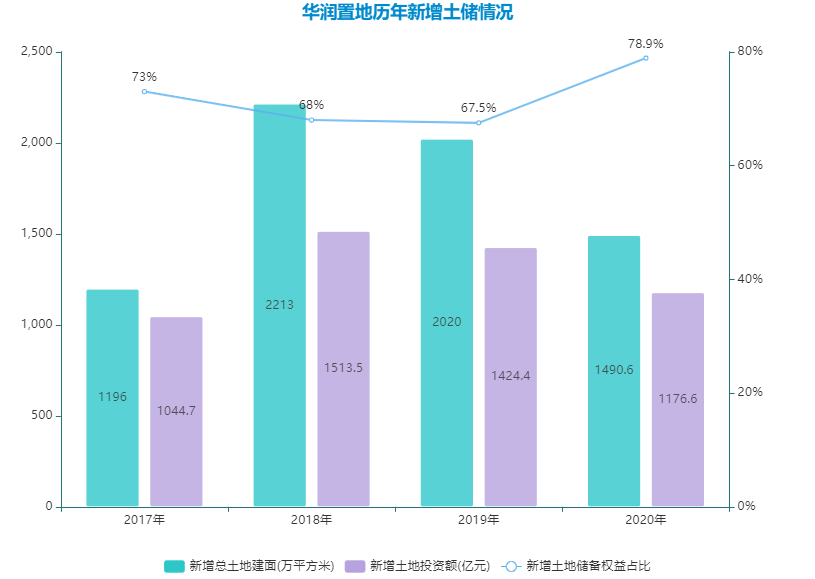

合作撬动规模增长方面,华润置地新增土储权益比例此前三年呈现下降态势,至2019年为67.5%。

2020年,据观点指数发布的1-12月中国房企新增土地储备报告显示,华润置地全年新增土地储备面积为1490.6万平方米,新增权益面积为1176.6万平方米,对应权益比例约为78.9%。

按此数据,与过往相比上升不少,项目合作等方面动作有所减少。

数据来源:企业公告,观点指数统计

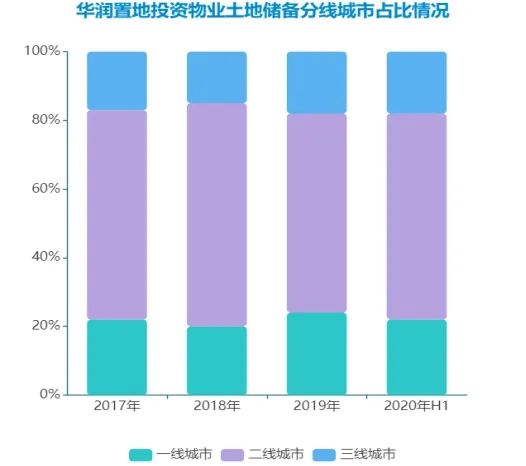

另外,从细分业务分析,华润置地开发物业土储面积占总土储面积85%左右,投资物业面积占比约15%,近些年基本稳定在这一比例。

根据2020年中报披露,华润置地累计进入81个城市,总土地储备面积7109万平方米,其中在建及拟建投资物业总楼面面积1062万平方米。

数据来源:企业公告,观点指数统计

并且,投资物业同样聚焦于一二线城市,占比82%。

于2020年6月30日,华润置地投资物业已进入城市62个,包括轻资产管理输出的商业项目覆盖的9个城市。

数据来源:企业公开信息,观点指数统计

投资物业面积增长也有赖于母公司华润集团这棵“大树”:2020年6月,华润置地与华润集团若干附属子公司签订四份收购协议,项目金额25.57亿元,较估计市值折让7%,分别位于沈阳、北京、宁波、深圳,包含四大购物中心和一个住宅大厦。

据了解,这四个购物中心均为开业不久或即将开业,这一举措也被市场解读为华润集团总经理王祥明接任为华润置地董事会主席所带来的一大利好,与母公司关系更为熟络。

母公司孵化,一直是华润置地获取高性价比土地储备的途径之一。

投资物业面积处于稳定增长趋势,开业计划亦随之运转。

于2020年6月30日,华润已开业万象城、万象天地、万象汇合计42个,储备项目50个,另有管理输出购物中心项目28个,购物中心在营总楼面面积达542万平方米。

万象道

围绕华润置地投资性物业发展的讨论一直有之,而且,过去一年也是具有标志性意义的一年。

2020年下半年,华润置地分拆物管+商管平台华润万象生活上市,成为资本市场关注焦点,而这一分拆上市计划在三年前已经开始筹划。

据了解,商业运营物业管理是华润置地综合商业物业开发及投资业务的一部分,不另向购物中心索取商业运营服务的费用。自2020年1月起,商业运营作为独立的创收业务,确定业务收入。

于2020年8月21号递交申请表,管理层称这是一个基于战略引领之下的水到渠成考虑,分拆子公司上市能够增厚母公司净资产、改善负债指标。

虽然商管业务注入稍显匆忙,但这部分才是华润万象生活上市的最大亮点所在。

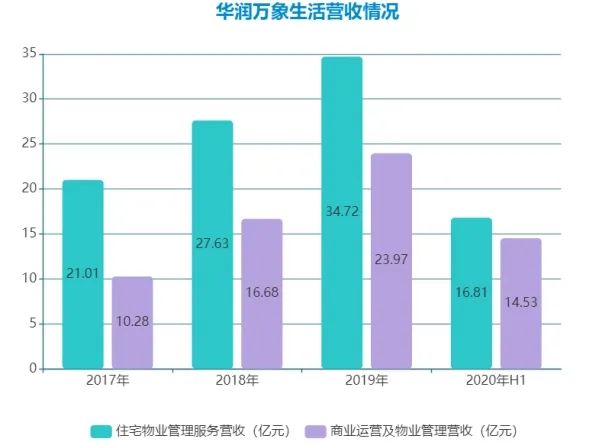

从数据看,2017年至2019年以及2020年上半年,华润万象生活商业运营及物业管理营收分别为10.28亿元、16.68亿元、23.97亿元、14.53亿元,分别占收入的32.9%、37.6%、40.8%及46.4%,逐步上升,复合增长率为52.68%。

住宅物管方面收入占比一直在下降,从67.1%降至53.6%。明显可以看出,华润万象生活板块业务重心的发展变化。

数据来源:企业招股书,观点指数统计

截至2020年6月末,华润万象生活在管住宅及商业物业建筑面积约1.07亿平方米,另向51个购物中心提供商业运营服务,总建筑面积560万平方米。

不同于传统物业平台,华润万象生活商业运营板块能够大幅拉动毛利率。2017-2019年以及2020年上半年,华润万象生活毛利率分别为13.0%、15.0%、16.1%、18.0%、24.1%及35.79%。该部分上升,主要是由于商业运营及物业管理服务分部贡献的收入增加,而该分部的毛利率高于住宅物业管理服务分部。

但亦有不确定性部分,比如华润万象生活历年产生利润中来自于投资物业公允价值变动收益比例并不小,这一指标在短期内不能缓解现金流问题,只有对该投资物业进行出售、转让等操作时才能变现。

招股书数据显示,华润万象生活于2017年、2018年、2019年产生的投资物业公允价值变动收益分别为3.44亿元、3.13亿元、0.48亿元。如果按照核心利润口径进行测算,2017-2019年核心利润分别为1.31亿元、1.88亿元和3.29亿元。

市场给出的反应证明,华润万象生活以双平台发展的模式是被认可的,最终每股发售定价22.3港元,香港公开发售获29.78倍认购,国际发售方面获11.8倍认购。

据称,华润万象生活是2020年所有IPO发行中最受机构投资人追捧的项目之一。7家基石投资者(GIC、高瓴、平安、润晖、国调、Matthews、GLP),合计认购6.5亿美金,占高端绿鞋前发行规模41.1%。

瑞银曾发表研究报告称,华润万象生活长远而言具高增长的潜在能力,及对商场的结构性正面看法,认为商业物管业务的估值理应比住宅物业管理业务高得多。

其续指,基于商场零售销售增长潜力及新商场开幕,预期华润万象生活2019至2022年每股盈利年复合增长率为77%,2022年至2024年的每股盈利年复合增长为30%。

关于投资物业的另一标志性事件,依然与资本市场相关,即华润置地商业地产板块首次试水资产证券化。

2020年9月,据深交所固定收益信息平台显示,中信证券-华润置地成都万象城资产支持专项计划项目状态更新为“已受理”。历时三个多月,该CMBS成功发行,规模25.01亿元,优先级AAA评级,期限18年,优先级票面利率为3.8%,全场认购倍数为2.56倍。

此次CMBS发行的底层资产为成都万象城,总建筑面积31.76万平米,于2004年12月开始试营业,是华润置地进军商业地产的第一年。

新“万象”刚上路,风雨仍未定,华润置地正试图讲好这一全新的资本故事。