2020年上半年受疫情影响,各个品牌门店大幅度缩减,市场一度进入“冰封期”;下半年疫情缓和,商业复苏,市场也以更快的速度更新换代。在经济发展的新格局下,“首店经济”已然成为各个城市拉动经济增长、激发消费潜力、汇聚流量的重要王牌,西南区域各个城市也纷纷发力,力图抢占商业零售的顶流。

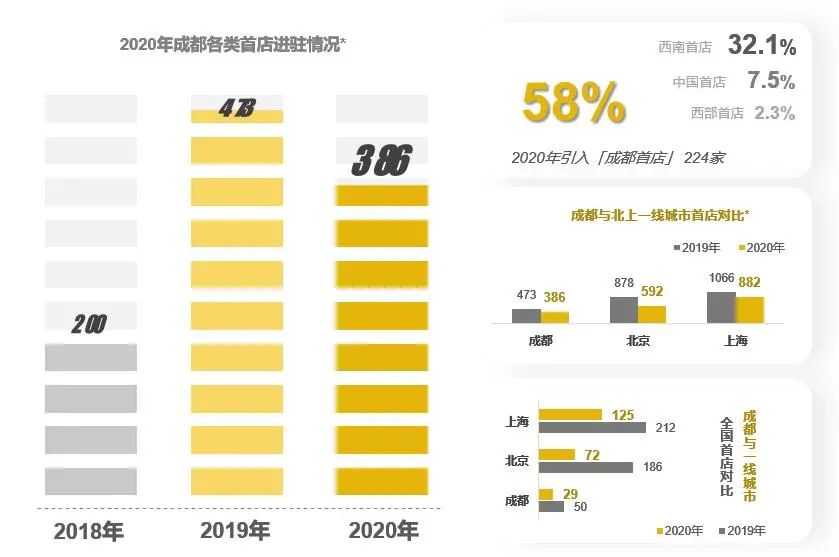

其中成都、重庆两地2020年首店落户数量最多。据成都零售商协会统计数据显示,2020年成都引入386家各类型首店(其中西南首店占比32.1%;全国首店占比7.5%;西部首店占比2.3%),包括街区物业、集中商业物业首店。

(图源成都零售商协会)

此次,赢商网收集整理了重庆、四川(成都及部分地级市)、贵州(贵阳及部分地级市)、云南(昆明及部分地级市)主流购物中心首店入驻情况,从不同维度收集解析首店数据。

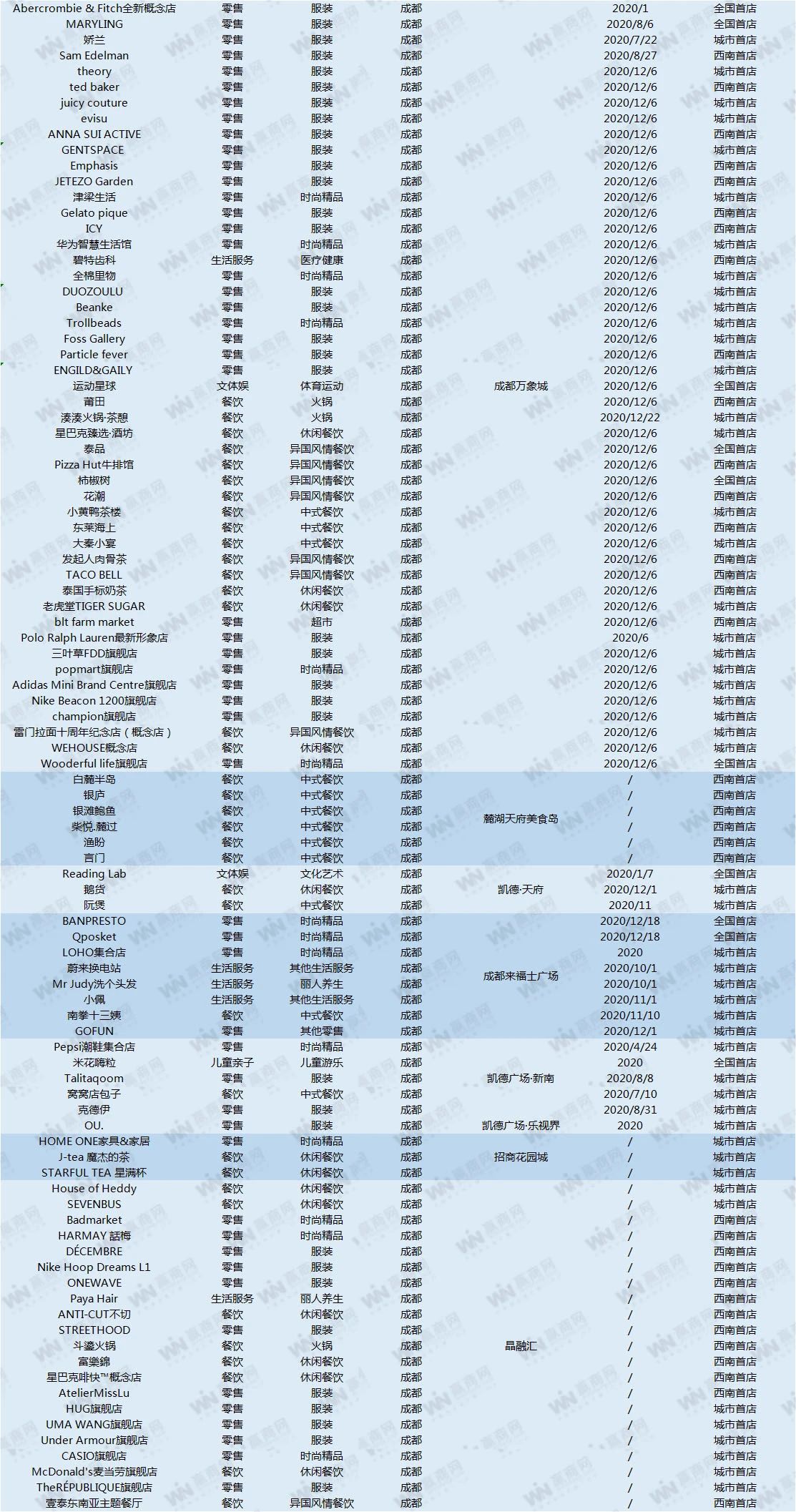

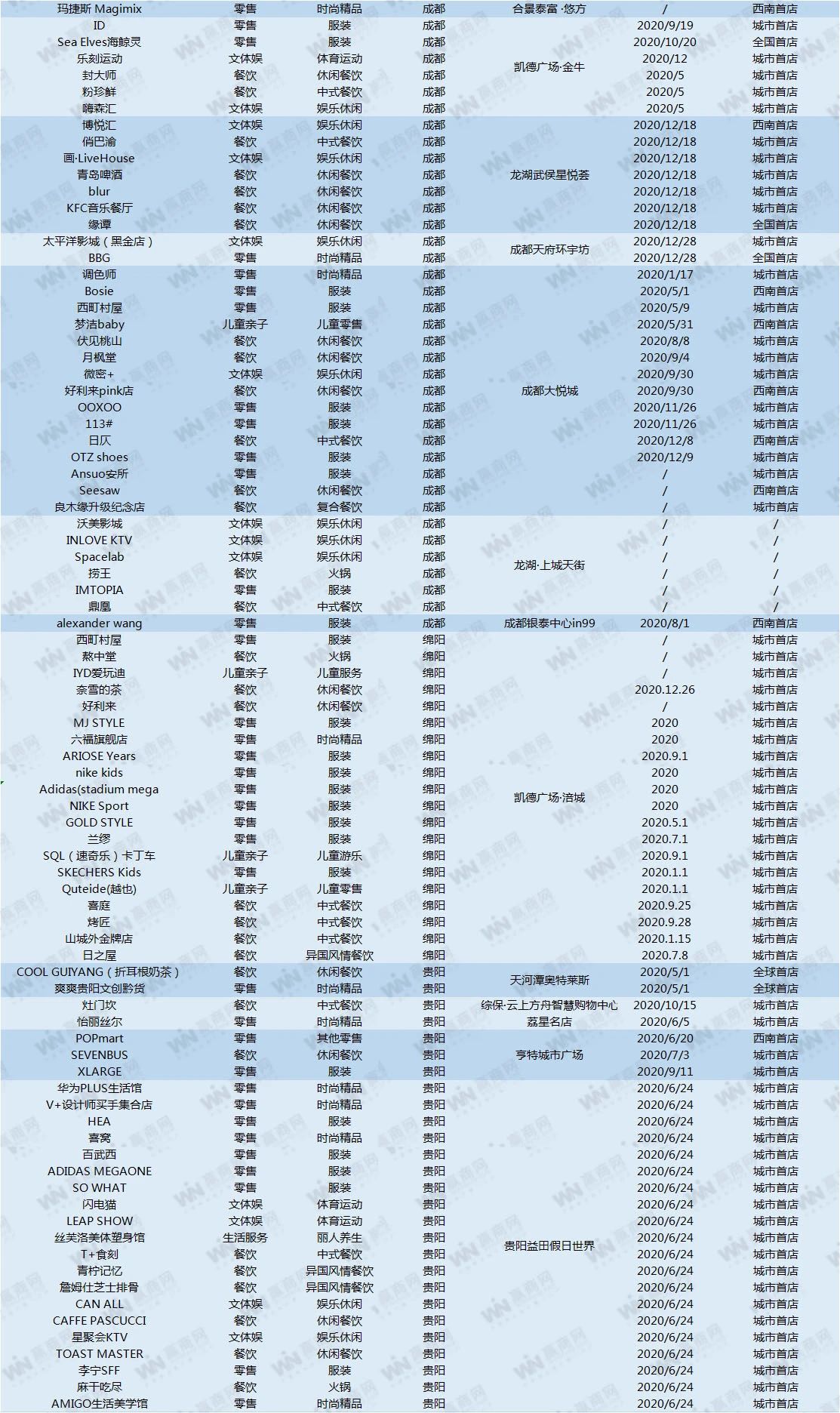

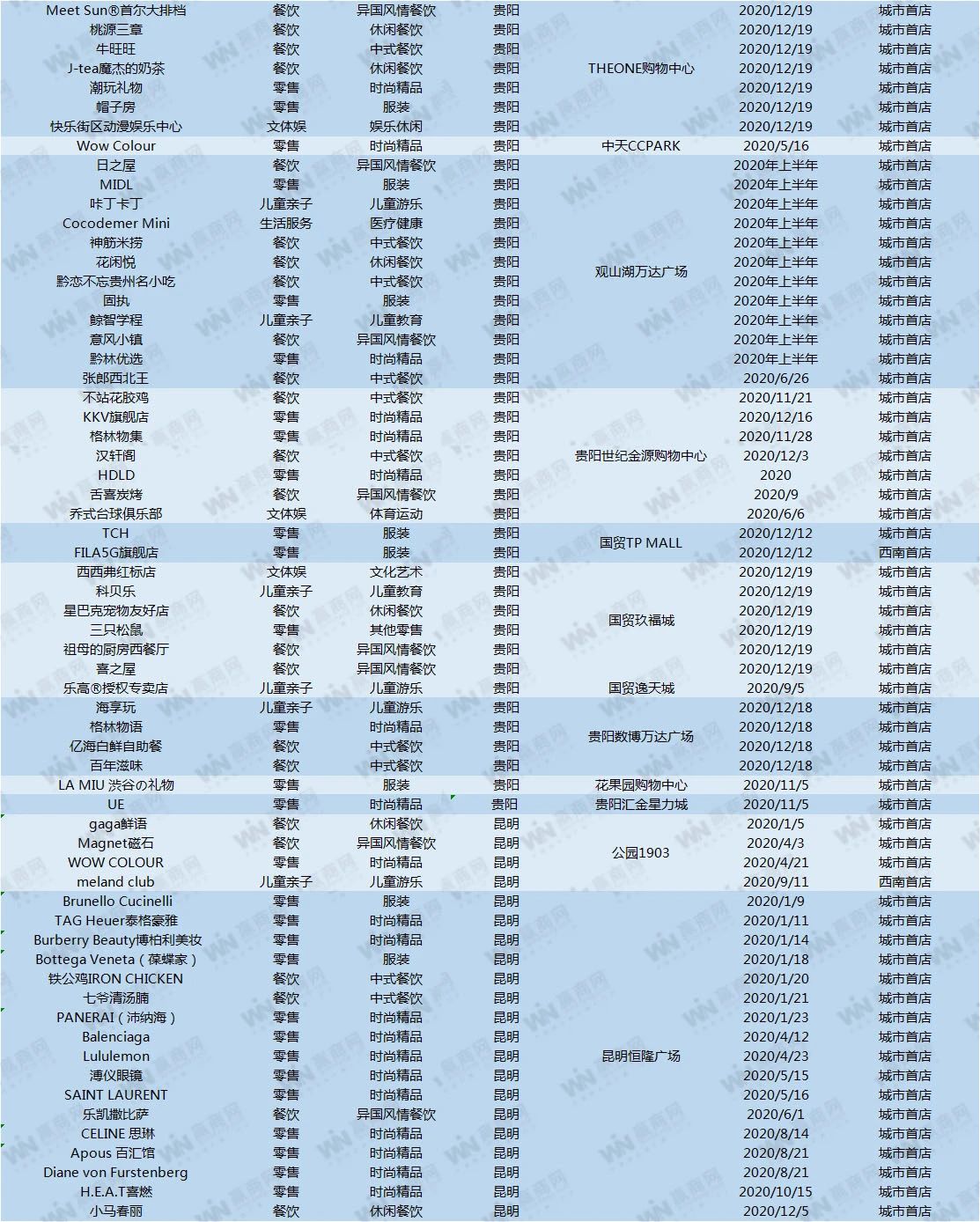

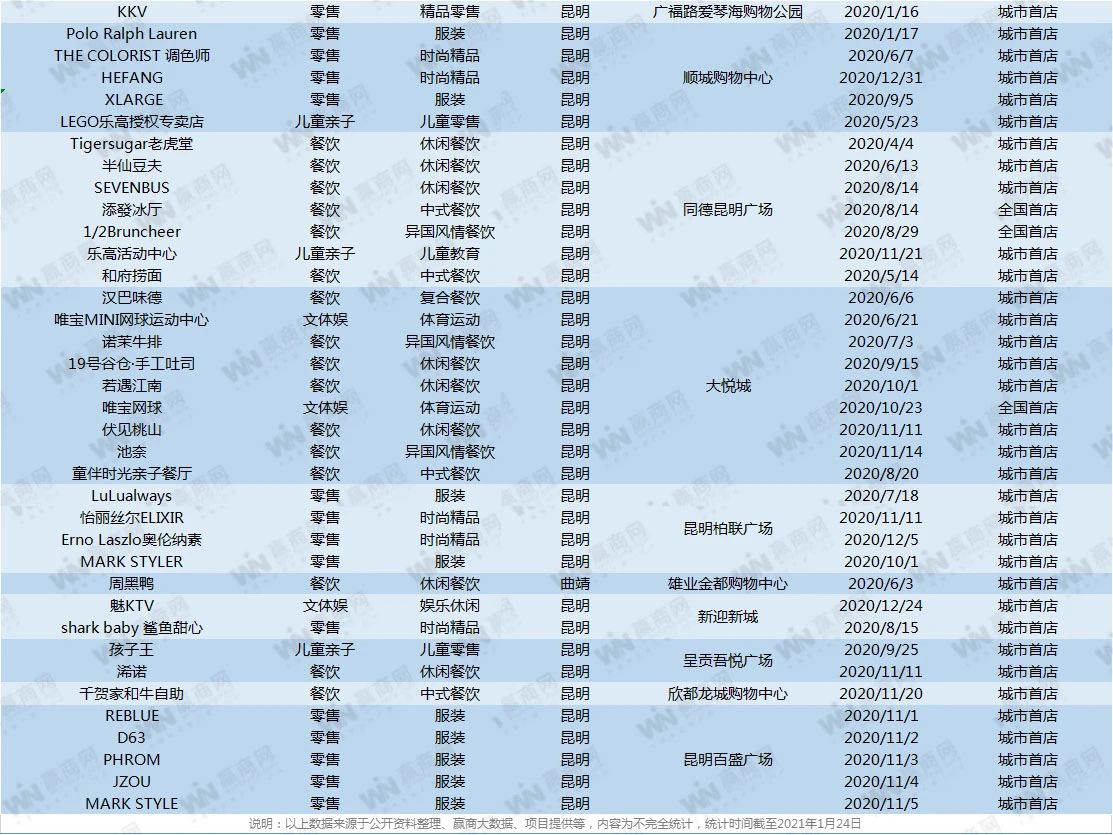

据赢商网不完全统计,2020全年,共计452家知名品牌在西南区域各大购物中心开设了首店(包括全球首店、全国首店、西南首店以及城市首店)。其中首店落户重庆的品牌共150家、首店落户四川的品牌共175家、首店落户贵州的品牌共69家、首店落户云南的品牌共58家。(数据说明:所统计品牌为购物中心及部分具有代表性的商业街提供的数据及公开资料整理,因统计维度、项目反馈时间等原因,因此所列品牌为不完全统计,如有错漏欢迎纠正。)

1

业态分布情况:

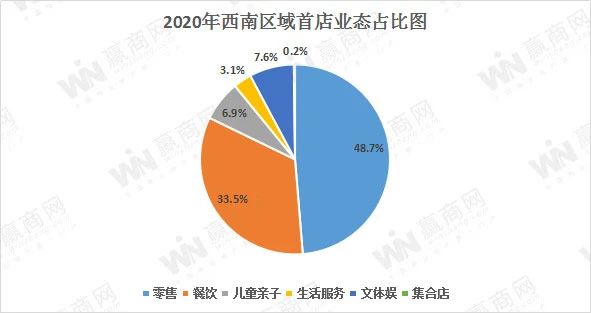

零售业态占比近五成

从目前收集到的2020年西南区域开业首店数据来看,零售业态占比接近五成,餐饮业态占比三成,两大业态合计占比高达82.2%,文体娱、儿童亲子、生活服务、集合店几大业态合计仅占17.8%。

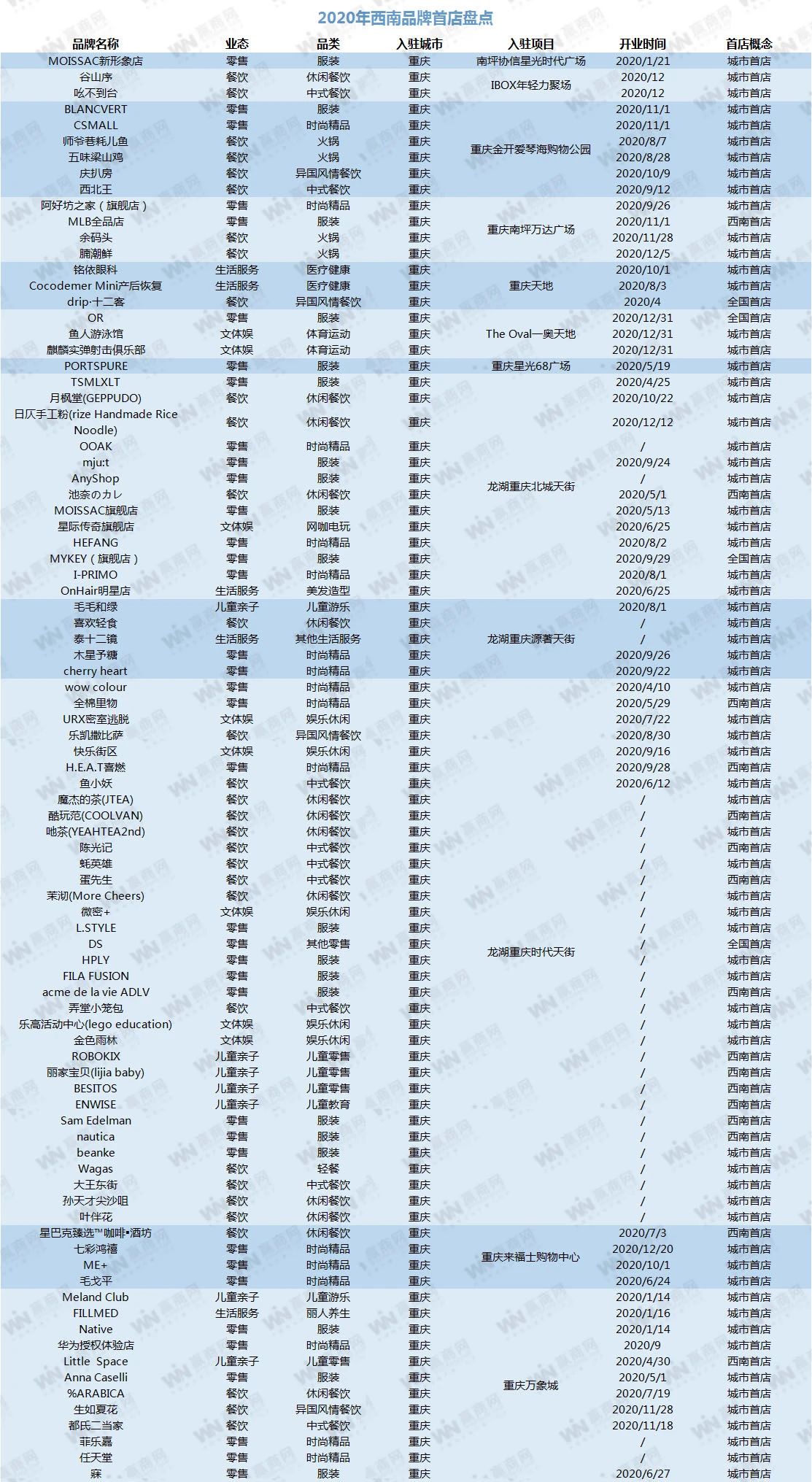

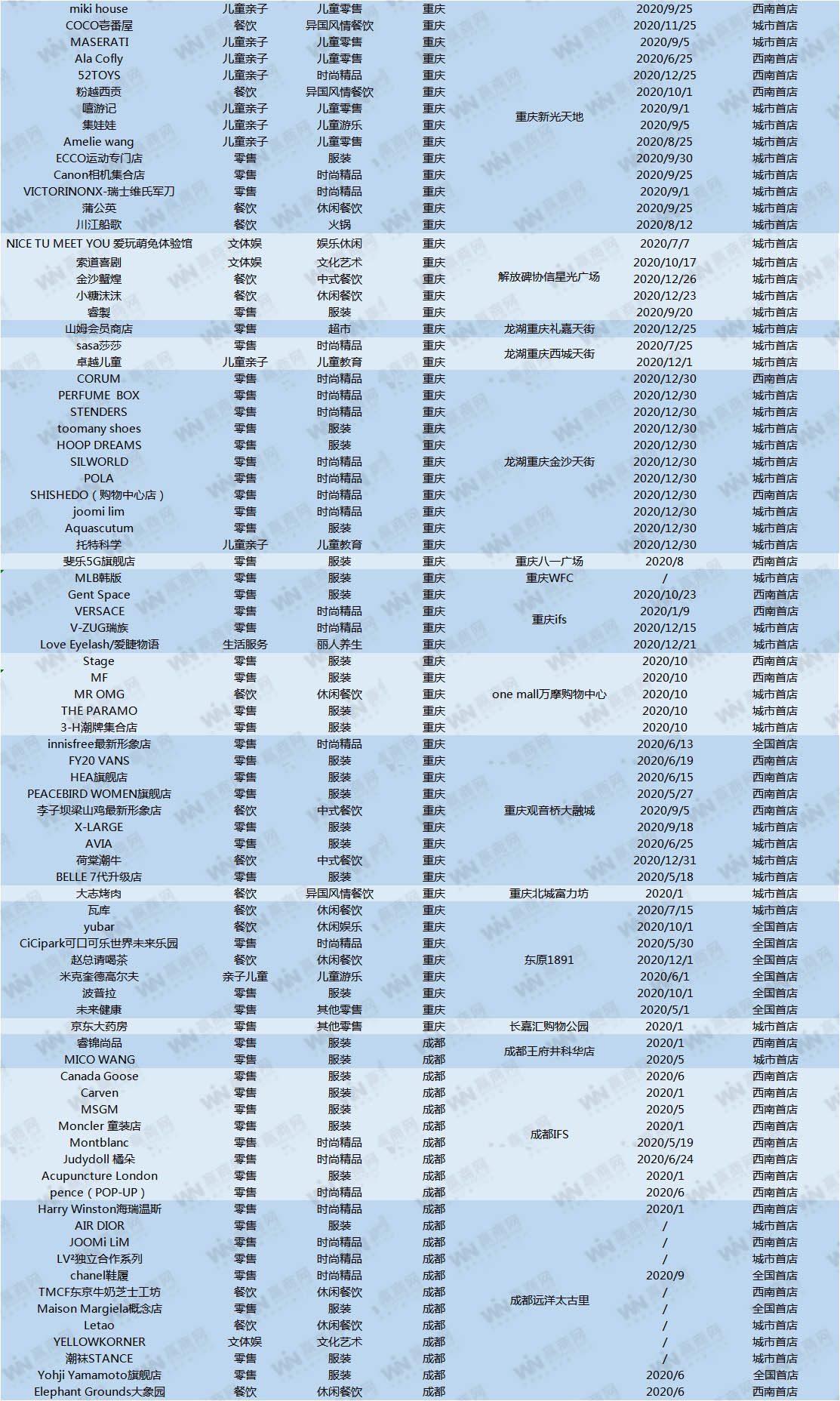

零售仍是西南区域首店占比最高的业态,其中又以服装占比最大,共有127家服装品牌入驻西南区域,包括TheRÉPUBLIQUE旗舰店、Sam Edelman、juicy couture、theory等多家国际时尚大牌;除此之外,时尚精品类首店共86家入驻西南,包括首入重庆的任天堂Switch体验店;首入成都的时尚美妆Wow Colour、超级珠宝品牌Harry Winston;首入贵阳的国潮品牌KKV旗舰店以及首入昆明的国际品牌Burberry Beauty等多家时尚精品店;另外超市业态共有2家,分别为山姆会员商店重庆首店和blt farm market西南首店;其他零售店铺共计5家。

(赢商网实拍)

于此同时,餐饮是首店品牌中的第二大业态,占比超三成,共151个品牌,其中休闲餐饮共61家品牌,火锅11家,异国风情餐饮29家,中式餐饮47家,复合餐饮2家,轻餐1家,包括星巴克臻选™咖啡?酒坊、池奈のカレ、Pizza Hut牛排馆、TACO BELL等多家首进西南的精品餐饮。

(TACO BELL成都首店)

在儿童亲子方面,在各城市新开首店共30家,包括儿童服务1家、儿童游乐9家、儿童零售15家、儿童教育6家。儿童游乐品牌meland club在昆明、重庆均开出首家店铺,乐高活动中心、LEGO乐高授权专卖店在贵阳、昆明均开出首店。

(乐高活动中心)

在文体娱首店方面,西南区域共开出了32家店铺,包括首入重庆的URX密室逃脱、星际传奇旗舰店等10家店铺;首入成都的画·LiveHouse、Reading Lab、运动星球等12家店铺;首入贵阳的西西弗红标店、闪电猫等7家店铺;首入云南的唯宝网球、魅KTV等3家店铺。

值得关注的是,西南区域生活服务类首店共开出13家,包括医疗健康4家,丽人养生4家,其他生活服务3家,美发造型2家。

2

首店概念分布:

城市首店占七成

从首店概念来看,入驻西南区域的452家首店品牌中,全球首店2个,全国首店24个,西南首店91个,城市首店323个,未知6个。城市首店的占比最高超70%,其次为西南首店占比约20%,全国首店占比约5%。

对于西南区域百花齐放的各式首店,覆盖了新品牌、新产品、新科技、新内容、新零售渠道,同时也为消费者提供更加多元化产品与智能化体验。此外各大购物中心通过引进品牌旗舰店、形象店、体验店等,与品牌其他门店形成差异化竞争,例如成都远洋太古里引入了Yohji Yamamoto旗舰店、成都万象城的Adidas Mini Brand Centre旗舰店、Nike Beacon 1200旗舰店,以及龙湖重庆北城天街引进的MOISSAC旗舰店、星际传奇旗舰店、MYKEY旗舰店等。

3

各首店开业时间:

年末为首店开业高峰

从各首店开业时间来看,各首店开业的高峰主要集中在第四季度,上半年第一季度受到疫情影响,仅1月份有28家首店开业,在2、3月份并未有首店落地;第二、三季度疫情好转,分别有80、72家首店开业,数量基本持平;第四季度首店开业数量达到顶峰,以12月最为突出,共有113家首店开业。

4

各首店分布情况:

西南四城首店分布均广泛

中国作为2020年全球唯一增长的经济体,西南区域也已然成为各品牌争相抢占的高地,不光是外资品牌正在加速开拓市场,国内各个首店品牌的落地也在进行。

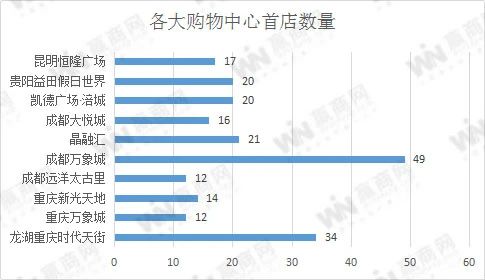

据赢商网不完全统计,目前西南区域70个购物中心中,成都万象城以49家首店的成绩位居榜首(包含旗舰店、形象店、概念店、体验店等),成为当之无愧的“西南首店收割机”;紧随其后的是龙湖重庆时代天街,共开出34家首店。

从首店进驻项目分布区域来看,成都、重庆、昆明、贵州四地首店品牌分布均较为广泛,涵盖各个商圈,其中成都都市级及城市级重点商圈仍是首店首选,吸引首店的商圈仍然以春熙路商圈为主,且各业态品类均有入驻;昆明则局部集中于青年路商圈、白云路商圈和三市街商圈;重庆首店品牌分布较散,南坪、观音桥、解放碑、大坪等几个板块首店分布较多;贵阳的南明区、云岩区、观山湖区等仍是首店入驻的首选区域。

5

西南各区域首店详情解读

据赢商网不完全统计,西南首店品牌落户的城市中,四川首店品牌领跑西南各大城市,重庆、云南、贵州紧随其后。

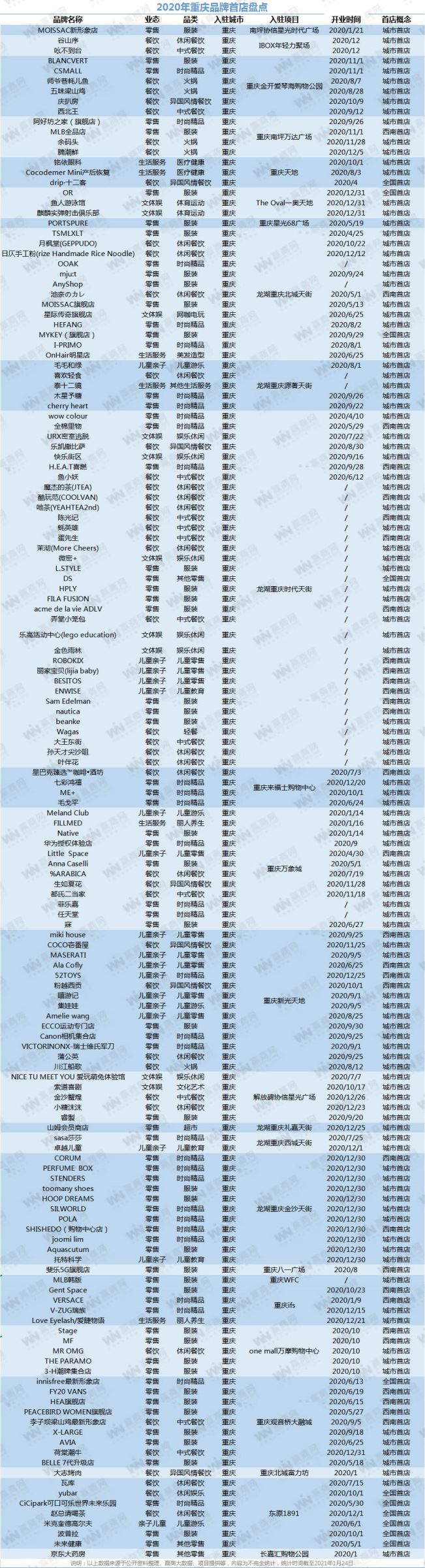

重庆:2020年首店落户重庆的品牌共计150家,其中全国首店11家、西南首店31家、城市首店108家。其中龙湖重庆北城天街、龙湖重庆时代天街、重庆万象城、重庆新光天地、龙湖重庆金沙天街引入首店数量最多,达84家。对比2019年的172家首店数量,同比下降了12.7%。

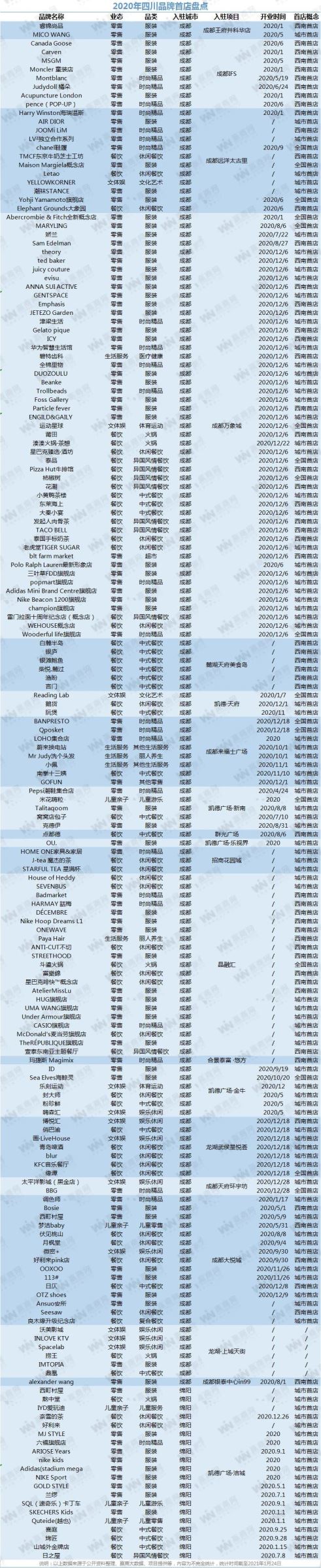

四川:2020年首店落户四川的品牌共计175家,其中全国首店15家、西南首店57家、城市首店97家,6家未知。成都远洋太古里、成都万象城、晶融汇、成都大悦城、凯德广场·涪城几家商业引入首店数量最多,值得注意的是,其存量购物中心为成都带去了大量的首店品牌。

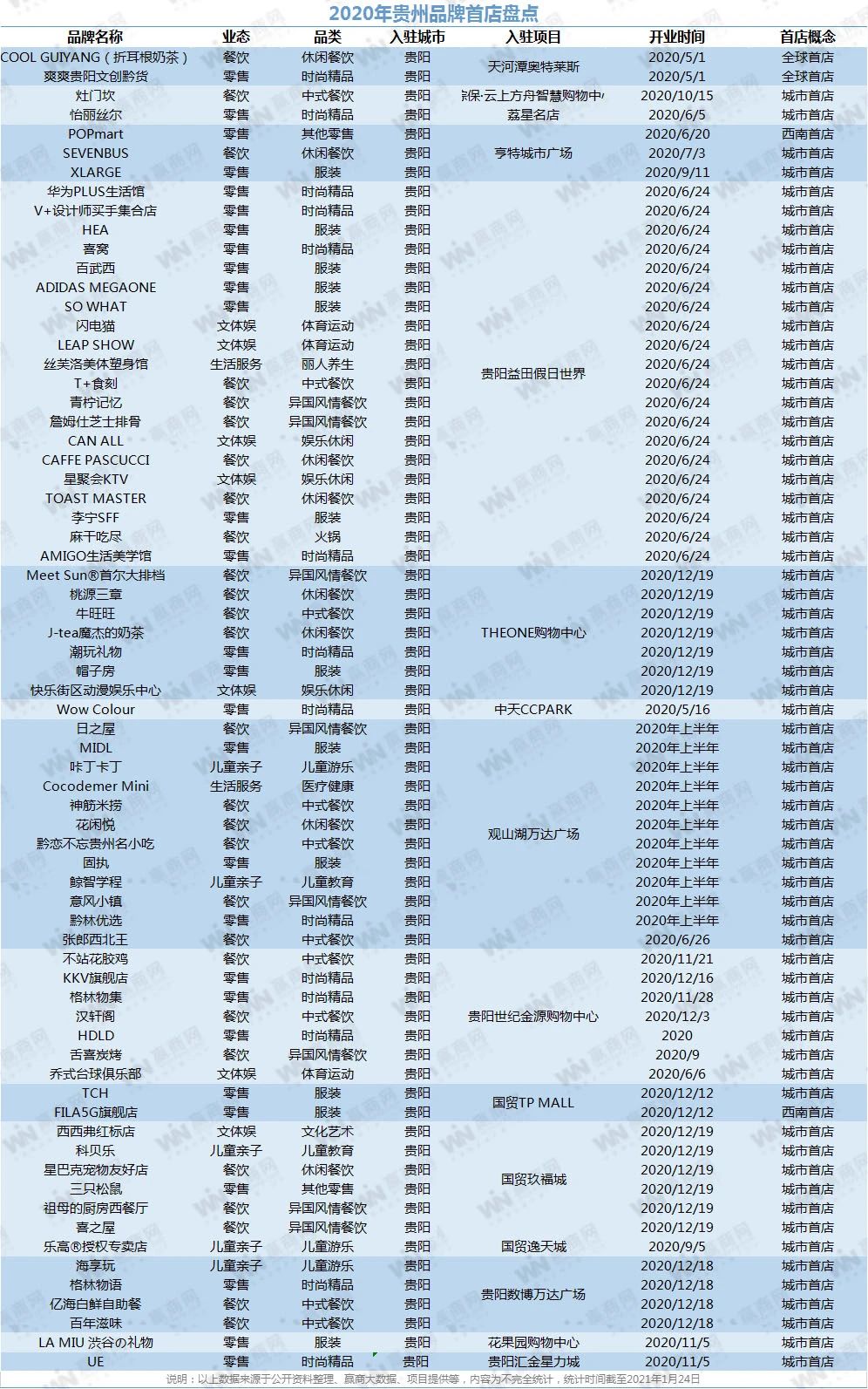

贵州:2020年首店落户贵州的品牌共计69家,其中全球首店2家、西南首店2家、城市首店65家。贵阳世纪金源购物中心、THEONE购物中心、贵阳益田假日世界、观山湖万达广场、国贸玖福城等贡献了多家首店。

值得注意的是,贵阳天河潭奥特莱斯引入的两家全球首店品牌:COOL GUIYANG(折耳根奶茶)、爽爽贵阳文创黔货,其独具地域特色的品牌定位在贵阳市场上享有较高的知名度。

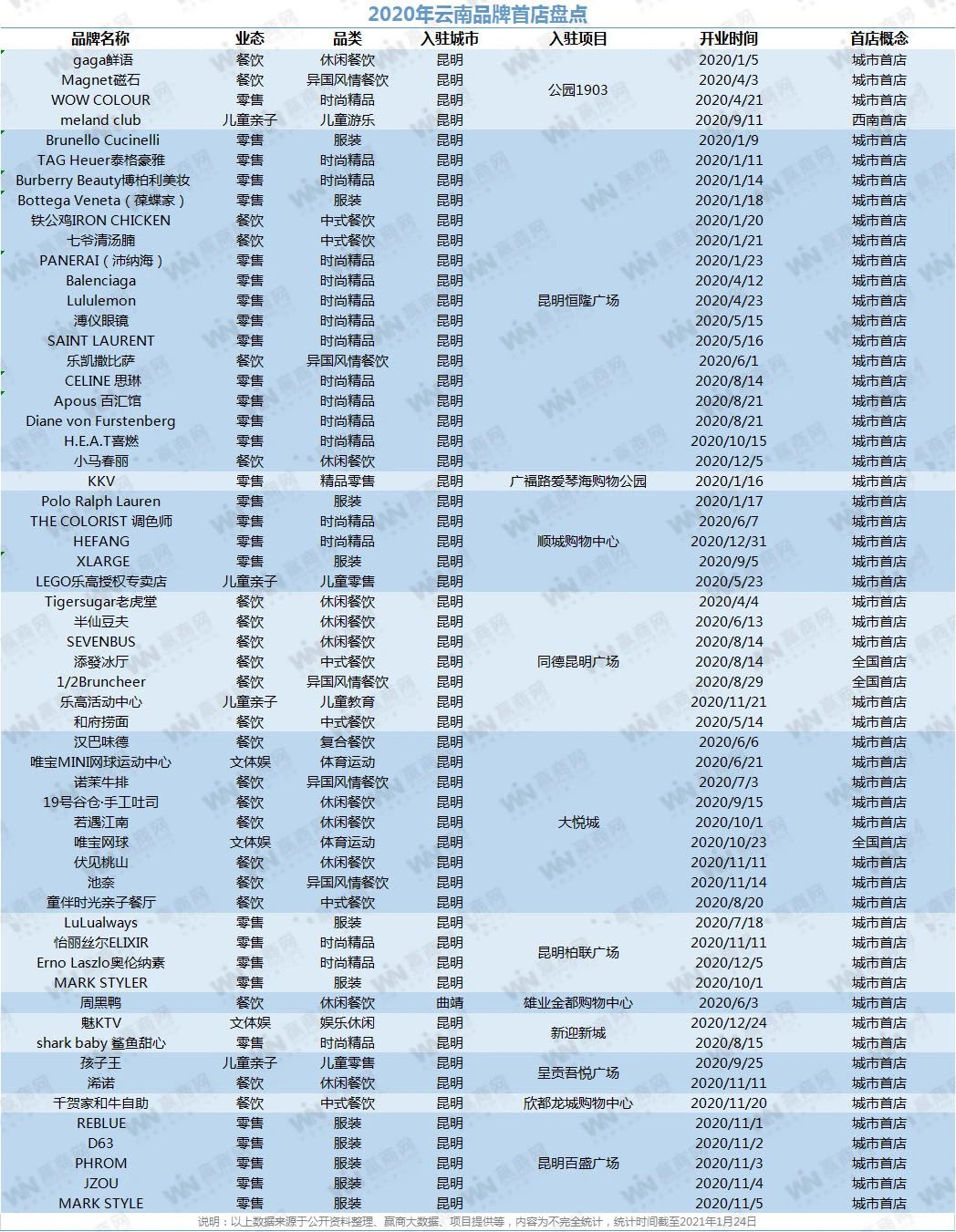

云南:2020年首店落户云南的品牌共计58家,其中全球首店3家、西南首店1家、城市首店54家。昆明恒隆广场、昆明大悦城、百盛柏联、同德昆明广场、公园1903和顺城购物中心等几家购物中心的贡献数量最多,达50家,其他商场各引入1家首店。对比2019年云南首店数量,各个业态的首店数量均大幅度减少,降幅达58.8%。

6

结语

2020年后半场市场回暖,不少购物中心与品牌商将目光投向更具潜力的西南区域,以成都、重庆为首成为了部分新品牌首店和旗舰店的首选城市,也进一步折射出了西南市场所蕴藏的巨大消费力。但首店只是吸引并培育消费者的第一步,是否能真正满足消费者的需要是长期发展的关键,未来市场将如何,我们拭目以待!

(注:以上结果与数据均为不完全统计,欢迎文后留言补充指正)

—The end—