2020下半年,自三道“红线”出台后,房企融资规模大幅下滑,平均融资利率下行,调结构、降杠杆成行业主旋律。

克而瑞证券从房企发债数据、债务违约、机构评级等角度,复盘2020年房企融资全貌,并预计,2021全年房企偿债总额约16393.2亿元,偿债高峰将发生在2021年3月和4月。

2020年

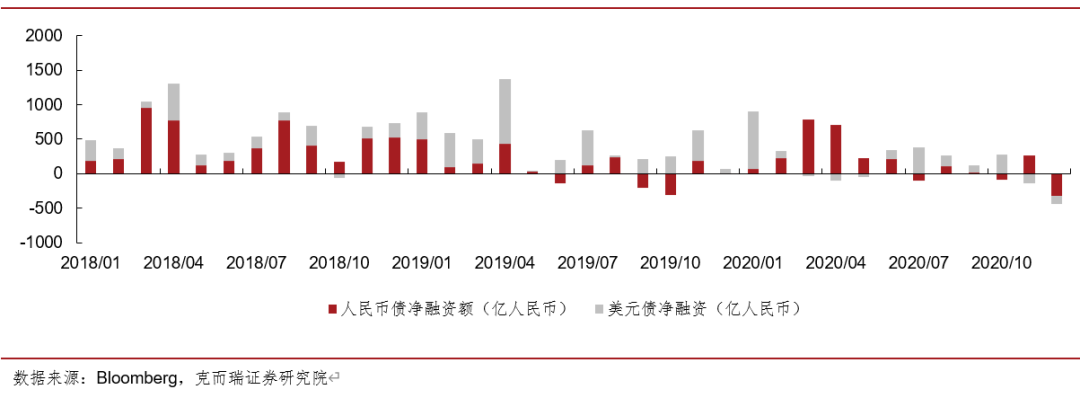

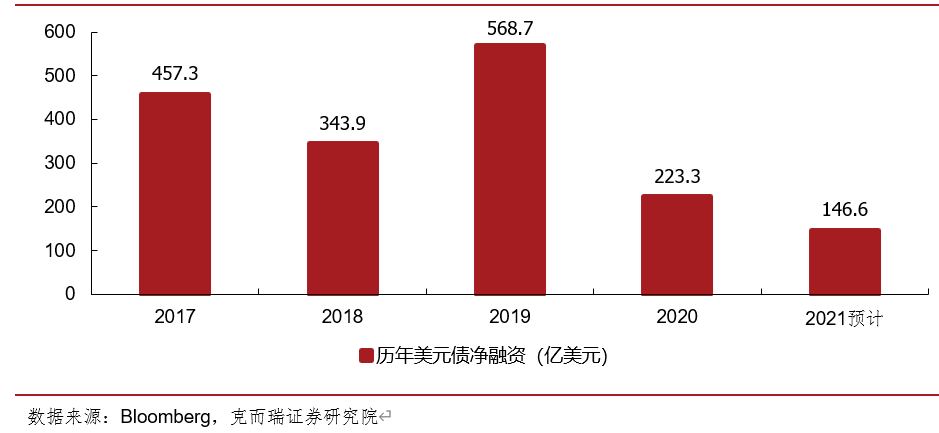

中资房企美元债净融资1553.6亿元

人民币债净融资2125.7亿元

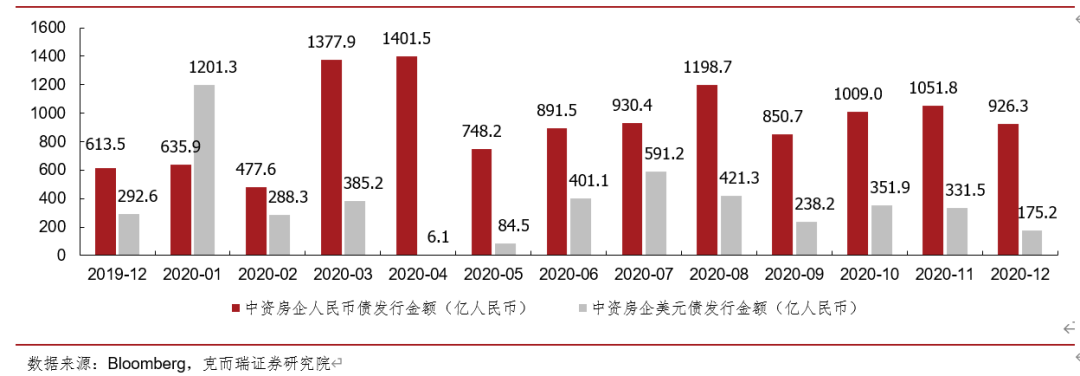

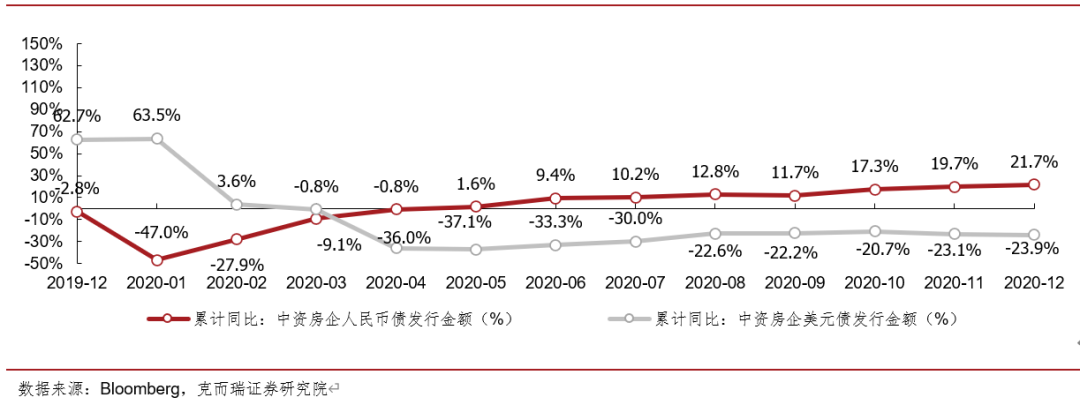

2020年12月,彭博口径,中资房企美元债发行金额26.8亿美元,同比 -40.1%,环比-47.2%;人民币债发行金额926.3亿人民币,同比51.0%、环比-11.9%。彭博口径下,2020年12月,中资房企发行人民币债和美元债累计同比分别为21.7%和-23.9%;全年,美元融资全年低位缓行,人民币融资翘尾上行。

彭博发行累计同比口径,美元融资全年低位缓行,人民币融资翘尾上行。

彭博口径下,12月中资房企美元债净融资-123.2亿人民币,人民币债净融资额-320.8亿人民币;全年,美元债净融资1553.6亿人民币,人民币债净融资2125.7亿人民币。

以往,美元债净融资具有明显季节性。通常,上年年末至本年年初以及年中,开发商出于补货与补充营运资金的需要,净融资额偏高,也带动当期发行金额同比上升;2020年,受疫情冲击导致美元债收益率高企影响,年初美元债净融资明显紧缩,房企融资需求延后至年中,多家房企于今年发行3年以上历史低息票进行融资,年末部分房企的短期债务压力导致的个券收益率上行压缩行业整体融资力度,圣诞节的节日效应使行业在整体收益率回稳的情况下净融再度为负。

当前,美国基础利率的快速上行增大了行业平均融资成本,加之2020年多数新融资主体已出现在公众视野,博取新主体首次融资时的高利率机会或减少,2021年的融资主体息差套利与负面事件在身的主体个券波动套利不失为投资人的可选策略。

【近三年彭博房地产行业净融资】

注:选用当月平均汇率换算。

预计2021年

房企美元债净融146.6亿美元

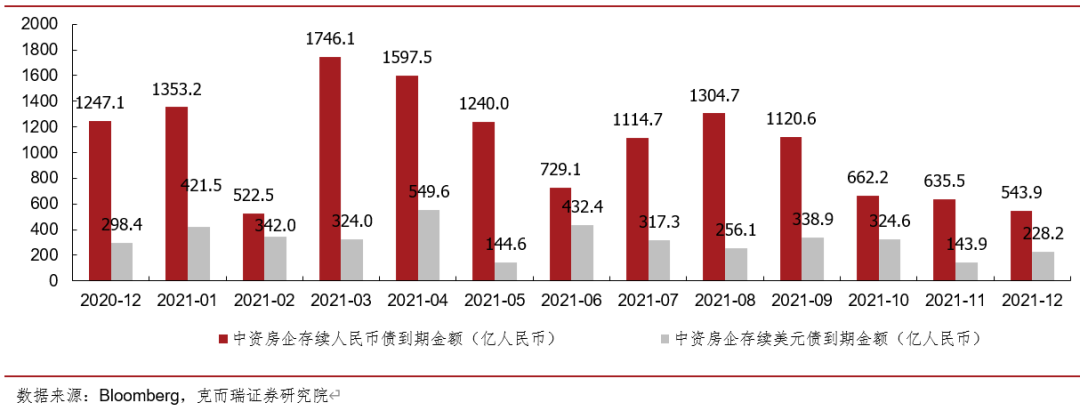

若不考虑未来一年内的债券新发、回售和提前还款,2021全年房企需偿还人民币债12570亿元、美元债3823.2亿人民币。其中,2021年1月人民币债、美元债分别需偿还1353.2亿人民币、421.5亿人民币;后续偿债高峰发生在2021年3月和4月,偿还总额分别为2070.1亿人民币和2147.1亿人民币;2020年末、2021Q3亦有较高偿债压力。

注:未到期债务采用2020年12月美元兑人民币平均汇率6.5423换算。

自2019年6月及7月,发改委两次发文对城投企业与地产企业发行外债进行更强监管,其中“发改办外资〔2019〕778号”提出“房企发行外债只能置换未来一年内到期的中长期境外债务”后,对房企的个券发行与投资机会可以通过之前到期债务的再融时间进行预判。

实务中,房企对未来债务的融资多提前2-6个月,其中2-3月的时间间隔居多。计算历史上地产行业当月及前三月债券发行总额对房企当月及未来三月到期债务总额的覆盖倍数,可以发现该值波动降低,2020年年末,美元债覆盖倍数在0.8-1.2区间波动,人民币债覆盖倍数则收缩在1.0附近。同时,可获取公开资料的美元债期限多在1年以上,加权平均期限在2.5年-5年的区间波动,也就是说,尽管单个融资主体的融资期限可能拉长,但行业总体的融资期限较为稳定,易于通过历史规律进行发行预估。

据此,本文提出以下假设:

1、新增融资主体减少,企业趋向附加回售与赎回条款的长期融资;

2、有经验的融资主体具备融资窗口与融资节奏把控力,不考虑美元与人民币基础利率及信用利差的变动对房企融资造成的影响;

3、以往美元债发行具有明显的季节效应,但2020年该规律被疫情影响而打破,预期2021年将类似2020年,融资需求被相应后置;

4、美元债的发行/到期覆盖倍数年初将由于2020年末的融资低迷而上升,之后将趋于平滑;

5、不考虑节假日效应。

6、不考虑个券的回售、转售与交叉违约条款,亦不考虑房企通过364私募债扩大融资规模,仅根据彭博所示的个券到期时间对包括部分城投企业的彭博房地产行业融资总值进行推演。

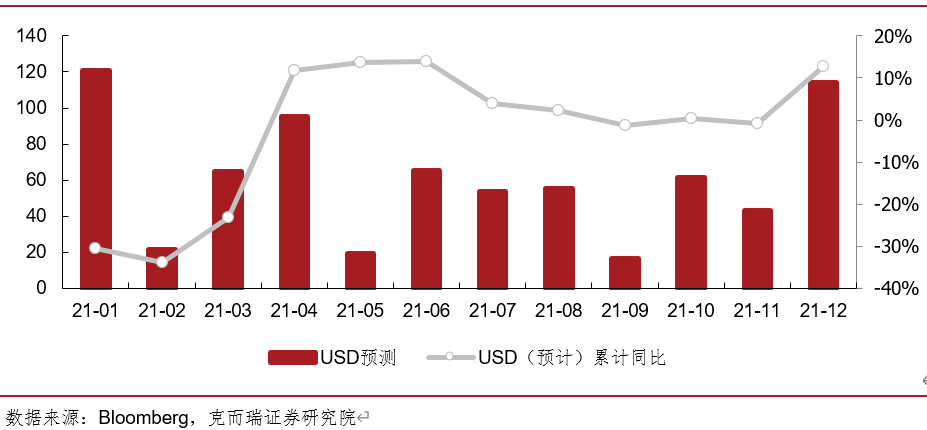

计算得到,2021年,全年中资地产美元债净融资为146.6亿美元,其中1月、4月与年末为美元债发行高峰,亦为重要的投资时点;发行额累计同比将于年末达12.7%。

1月、4月与年末为美元债发行高峰,亦为重要的投资时点。

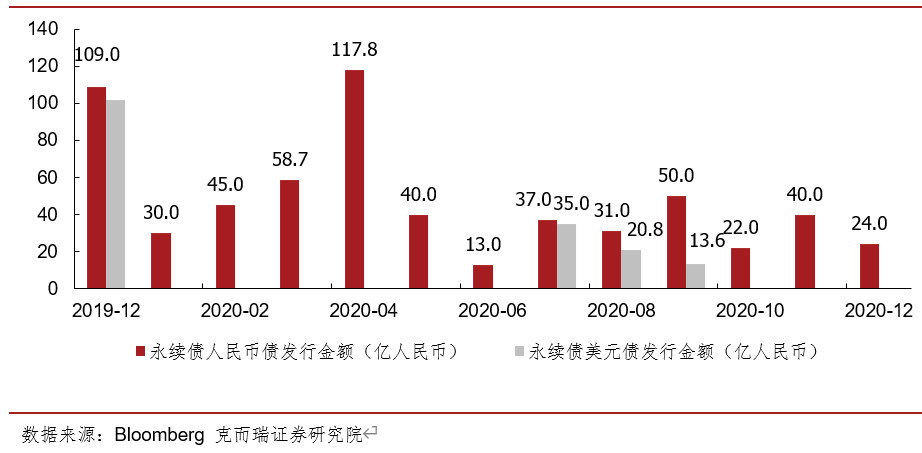

12月中资房企永续债发行24亿;

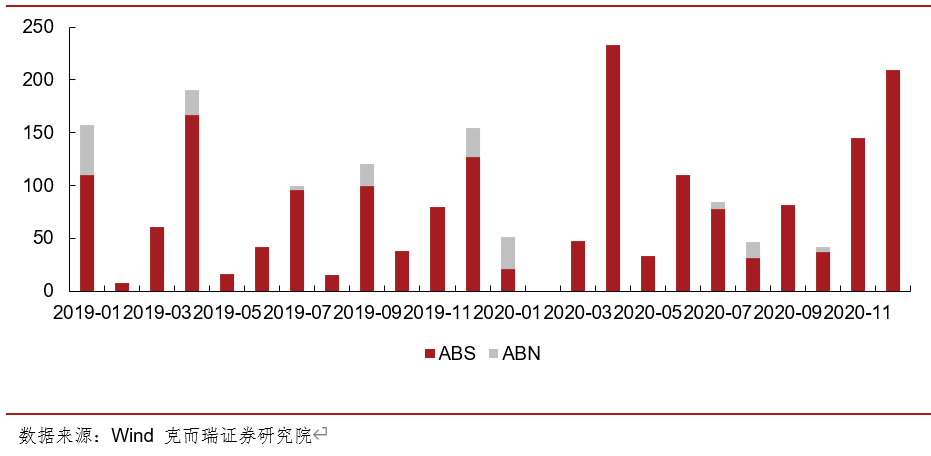

非供应链ABS发行209.8亿

12月中资房企发行人民币永续债24亿;全年人民币永续债发行508.5亿人民币、美元永续债发行10亿美元(合69.5亿人民币)。

2020年12月中资房企非供应链ABS发行209.8亿;全年ABS发行1027.3亿人民币,ABN发行56.0亿人民币。

美元发债集中度降低

人民币债加权票息下降明显

2020年,美元债发债集中度降低,美元债排名11位以后、人民币债整体加权票息下降明显。

全年取消发行13只

多个券成功延后发行

除20幸福EB 、20华远地产SCP002、20万科MTN001外,2020年取消发行个券多为MTN或PPN的A品种或B品种;公司债与中票多延后发行,如20华远01(1M),20保利发展MTN005(5M),20世茂G2(1M),20张江高科MTN002(3M),20首致01(5M)。

注:取消发行地产债根据Wind房地产行业筛选;括号内为延后发行时长。

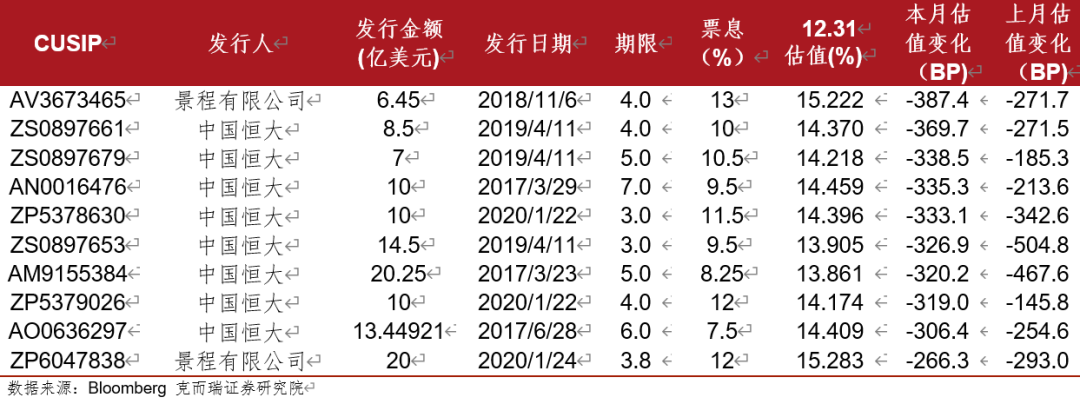

【12月新发中资地产美元债明细】

12月中资房企人民币债环比上升42.6%

12月中资房企人民币债现券交易金额1468.8亿人民币,环比上升42.6%;交易热情最高的为3月和4月,总交易额分别达1536.7亿人民币和1633.7亿人民币。银行间、上交所、深交所现券交易总金额分别为1219.9亿、53.9亿和195.0亿,占比分别为83.1%、3.7%和13.2%。

12月81.3%的中资房企美元债估值下行。下行幅度前十均为中国恒大相关个券,最大下行幅度-271.7BP,继续上月下行走势。

上行前十债券首位发行人为云南城投子公司,上行幅度883.4BP;亿达中国、新湖中宝、泰禾集团相关个券上行幅度居前。

注:本文选择12月末及11月末均有估值的债券进行估值变化的比较。估值变化=当月末估值收益率-前月末估值收益率。估值排名选用一年后到期的债券进行排行。

全年境内违约个券10只

全年,境内共违约个券10只,涉及主体为重庆爱普地产、泰禾集团、天房集团、三盛宏业,涉及余额131.0亿人民币;境外,违约个券5只,涉及主体为泰禾集团、亿达中国、天房集团,涉及个券的发行金额合计20.6亿美元。

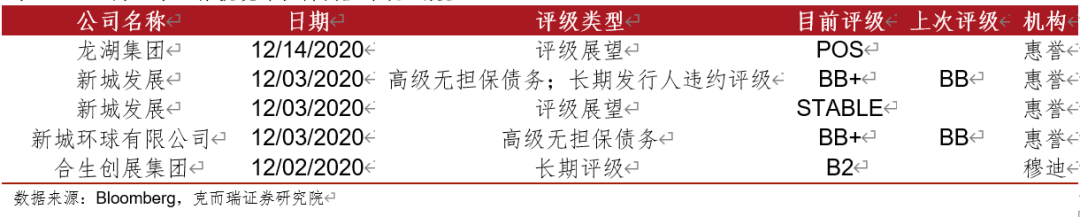

新城及其子公司被调高半档评级,龙湖被给予正面评级展望,合生创展新增B2长期评级。

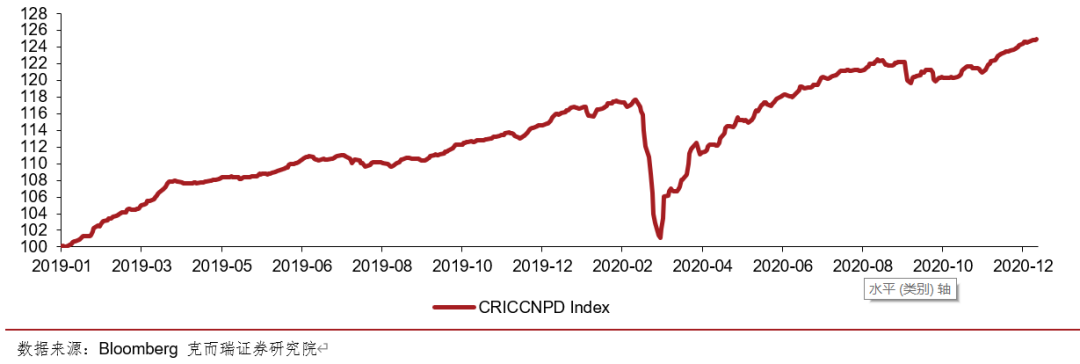

截至2020年12月31日,克而瑞中国地产债券领先指数达125.0,较1个月前上行2.09%,短期回温;年初指数为115.1,2020年2月至3月受疫情影响导致美元高收益债券收益率大幅上升而回撤,4月后恢复上行,全年涨幅8.55%。

截至2020年12月31日,克而瑞中国地产债券领先指数的买价到期收益率为6.58%,加权票息7.00%,麦考瑞久期3.04年,OAS利差607.7BP。

1月初,指数调仓后,共涉及41家发行人(母公司),202只成分债券,发行金额达975.2亿美元,市值达1009.8亿美元。