店王,生在哪个年代,都不缺人气,不缺话题。今有北京SKP,昔有西田Burwood。

那是1966年,南半球悉尼,Burwood Centre问世,“西田”成为澳洲购物中心代名词,自此始出。

“Burwood 在当时被称为世界上最漂亮的购物中心,可以同时接待15万名顾客,年销售额也超过1亿澳元。”对照着彼时中国物质极度匮乏之现状,尤叹“店王”Burwood 带货爆发力之惊人。

往后,西田——一个由澳洲商人John Saunders、Frank Lowy联手而造的商业地产集团,在造“店王”之路上,狂奔不止。

据维基百科数据,截至2011年,西田集团成“全球最大的零售物业集团”,总市值超590亿澳元,旗下有124间购物中心,占地超1000万平米,行至5国。

01 活成王者,西田的三张王牌

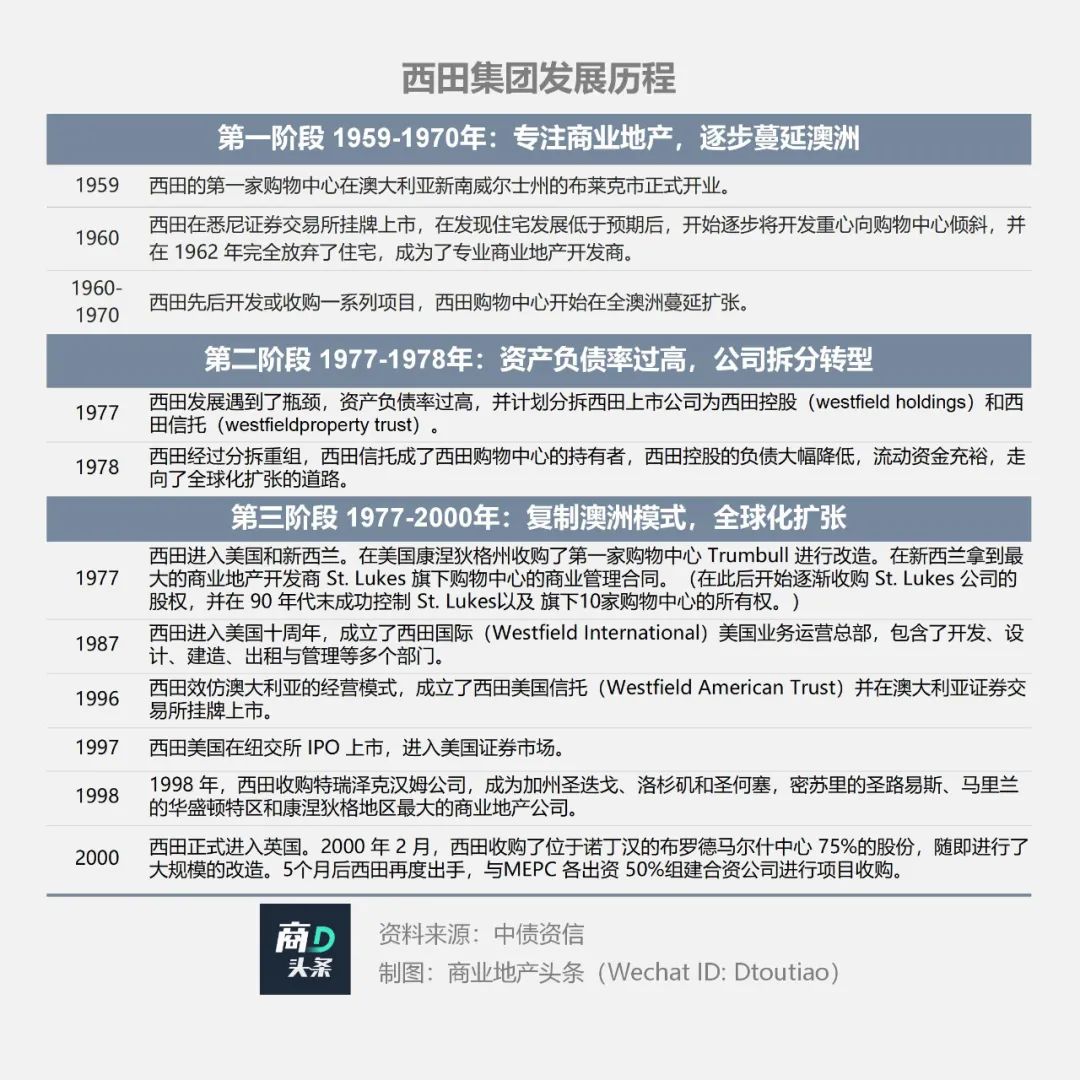

西田集团,1959年6月发家于澳洲悉尼西边市郊布莱克,首个项目名为“Westfield Place”。彼时,澳大利亚百货势头正盛,大型购物中心尚属新潮之物。

往后一年内,西田旗下商场数由1家增至6家,并于1960年在悉尼证券交易所挂牌上市。

上市后,西田因“住宅+商业”双线作战,一度陷入发展瓶颈,一拆为二(西田控股与西田信托)后,轻装上阵加快出海,至2000年前后已初步完成全球扩张。

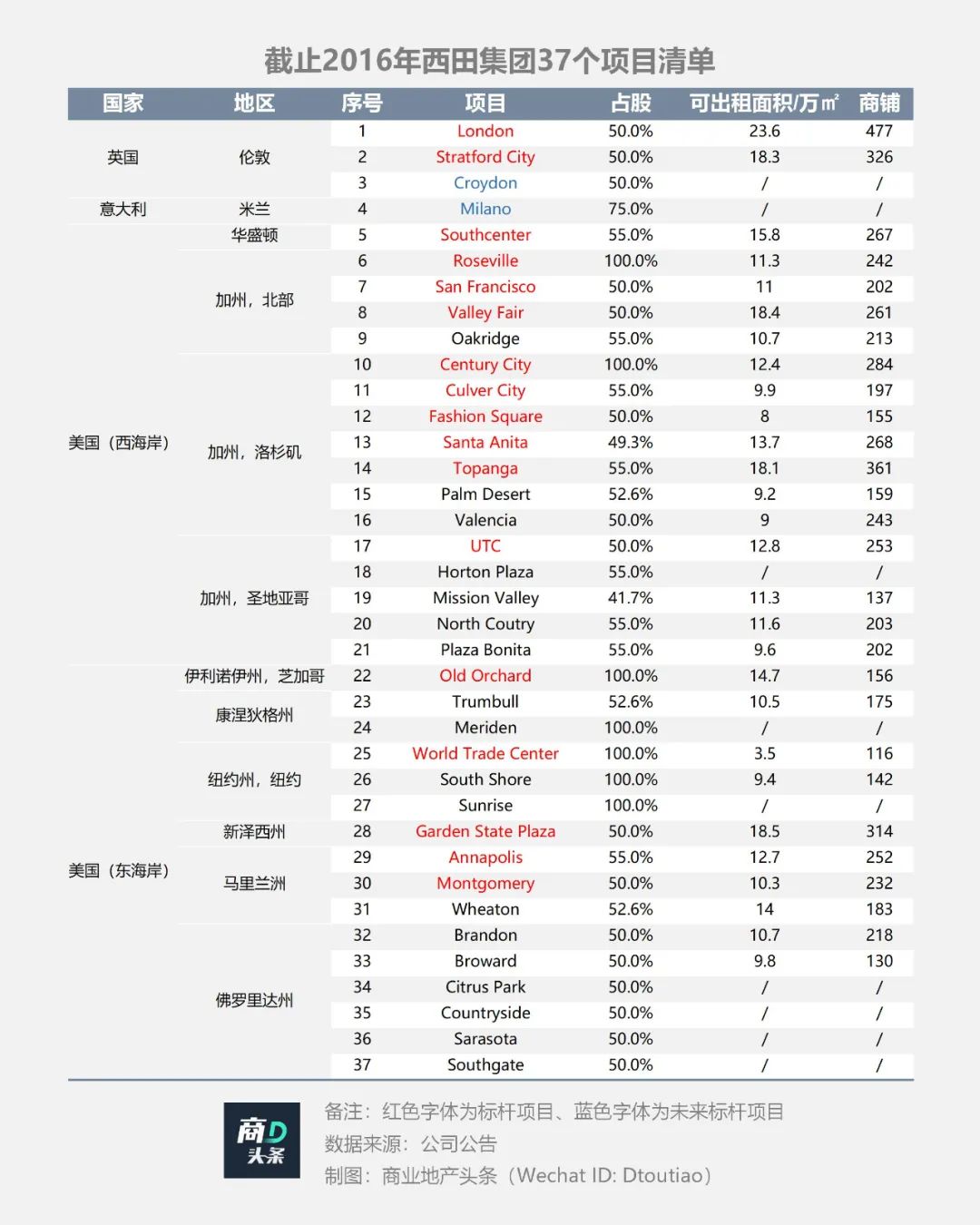

按照中债资信数据,截至2016年底,西田集团在美国、英国和欧洲拥有并经营了35个购物中心,资产价值310亿美元,年净利润近14亿美元;在澳大利亚和新西兰投资并开发了39个购物中心,资产总价值达到323亿澳元,年净利润近30亿澳元。

回看西田近60年成长路径,专注造mall、金融打法、出海扩张无疑是其商业模式中绕不开的三大关键点。

而将要点巨化成亮眼业绩,则离不开以下三张王牌:

强规模效应:集聚之下,打通“人货场”

西田通常在同一区域收购多个购物中心,抱团式获取规模和经济效应。在澳大利亚,西田的商场集中在人口密集沿海城市;在美国,68个项目扎堆在11个区域,如洛杉矶地区30个商场,西田占了12个。

强品牌效应:统一命名“西田”,节省认知成本

消费者往往对知名的、运营经验丰富的品牌具有明显偏好,而商管公司在持续经营中打造品牌美誉是需要时间积累的。

西田将旗下所有购物中心统一命名为“某某西田购物中心”(Westfield Shoppingtown XXX),不因所处位置、租户组合之变而变。

此外,对于大量收购而来的旧物业,经西田“再造”后,同样冠上“西田”之名,持续在全年重点布局区域内强化项目品牌效应,进一步提高资产质量并且创造重大价值。

强运营能力:整合产业链,筑造护城河

招商能力、品牌资源,一定程度上形成商管公司的核心竞争力和护城河,这要求在产业链上企业需具备一定的话语权。

多向对比Westfield London(英国伦敦)、Westfield Century City(美国洛杉矶)、Westfield Garden State Plaza(美国新泽西州)三项目品牌清单,可探究西田在不同区域项目招商、选品策略。

以上,不难看出:

*对头部奢侈品品牌、零售品牌等的招商,具有较强全球复制能力;

*针对不同的市场定位,招商策略因地制宜,奢侈品、大众品牌、本土品牌灵活组合;

*以国际头部品牌为项目定调,同时挖掘本土品牌。

02 明星项目做招牌,行走世界的必杀技

于商管公司而言,成功的标杆项目,就是其行走商业地产江湖的广告牌。深谙此理的西田,每落一子,必成经典。

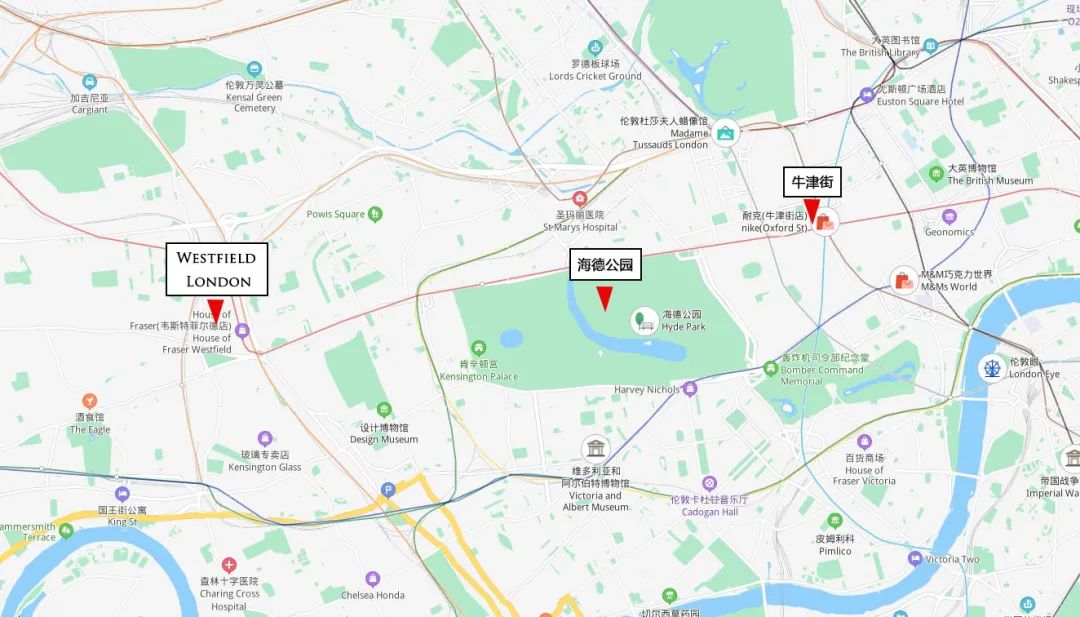

以英国为例,其最具代表性的明星项目之一,是位于伦敦汉默史密斯-富勒姆伦敦自治区的Westfield London。

该项目于2008年10月30日开业,翻新扩建后总营业面积约23.6万平方米,相当于33个足球场,是彼时欧洲最大的购物中心。

据Westfield官网介绍,目前,Westfield London共有470余家商铺,5200余个停车位。

Westfield London 图片来源:Westfield官网

区位上,Westfield London所在白城地区,邻近BBC电视中心,附近的肯辛顿切尔区是伦敦传统顶尖富人区。项目周边有多条轨道、十余条公交线路途径,是典型TOD模式。

Westfield London区位图 图片来源:百度地图

建筑设计:外部四角设出入口,内部呈“日”字动线

Westfield London所在地块曾是1908年英法展览会展馆,地下部分是火车轨道和火车检修场,故项目缺少绝佳临街展示面。

一、基于周围火车、地铁、轻轨和巴士路线的客流如何引入购物中心?

二、如何使顾客增加逗留时间?

为解决上述2大难题,西田将整个项目设计为一个巨大城市展厅,四角设出入口,以导流不同方向、搭乘不同交通工具而来的顾客。

项目还从北立交桥规划一座引桥直通商场,面向居住区的东南、西南人流集中的两个入口外侧的道路规划成“Southern Terrace”开放式美食街,汇聚20余家风味餐厅,增强商业氛围。

西北、西南两个方向设置小广场,同步网罗居住区方向的顾客。

内部主体部分为“日”字型动线,空间尺度大,引导清晰明确,能够较好将顾客引至中庭公共休闲空间汇聚。

此外,Westfield London将二、三层部分设计为约8m的跨层高度。视觉舒适外,为国际奢品等主力入驻品牌留住设计空间。

外部引流+内部导流的规划设计,将不同方向交通枢纽的巨大客流引入购物中心。据业主方统计商场人均逗留时间长达110分钟,人均消费124英镑。

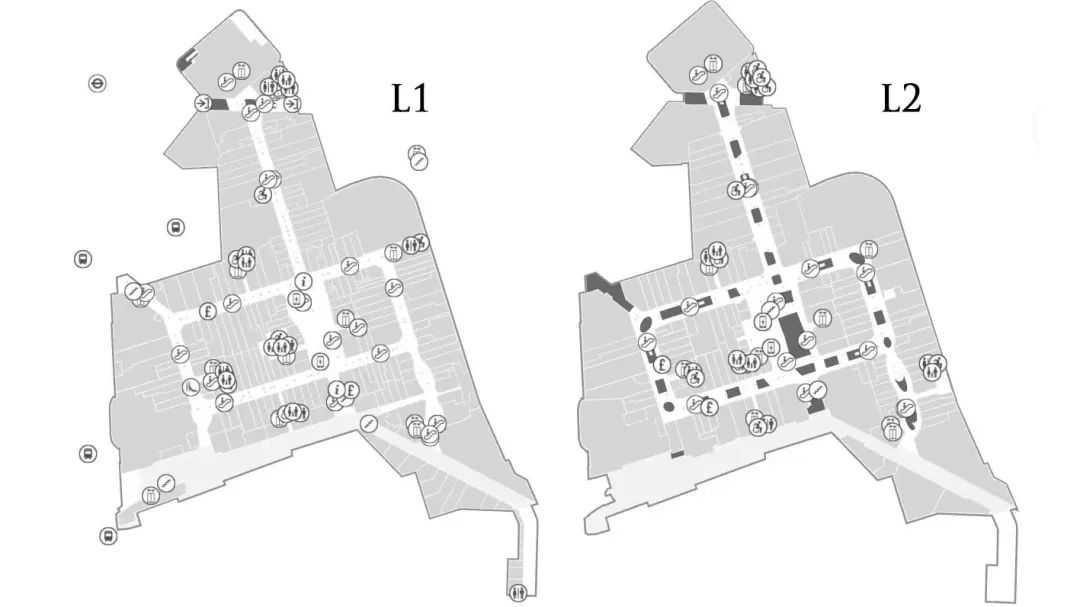

Westfield London平面图 图片来源:Westfield London官网

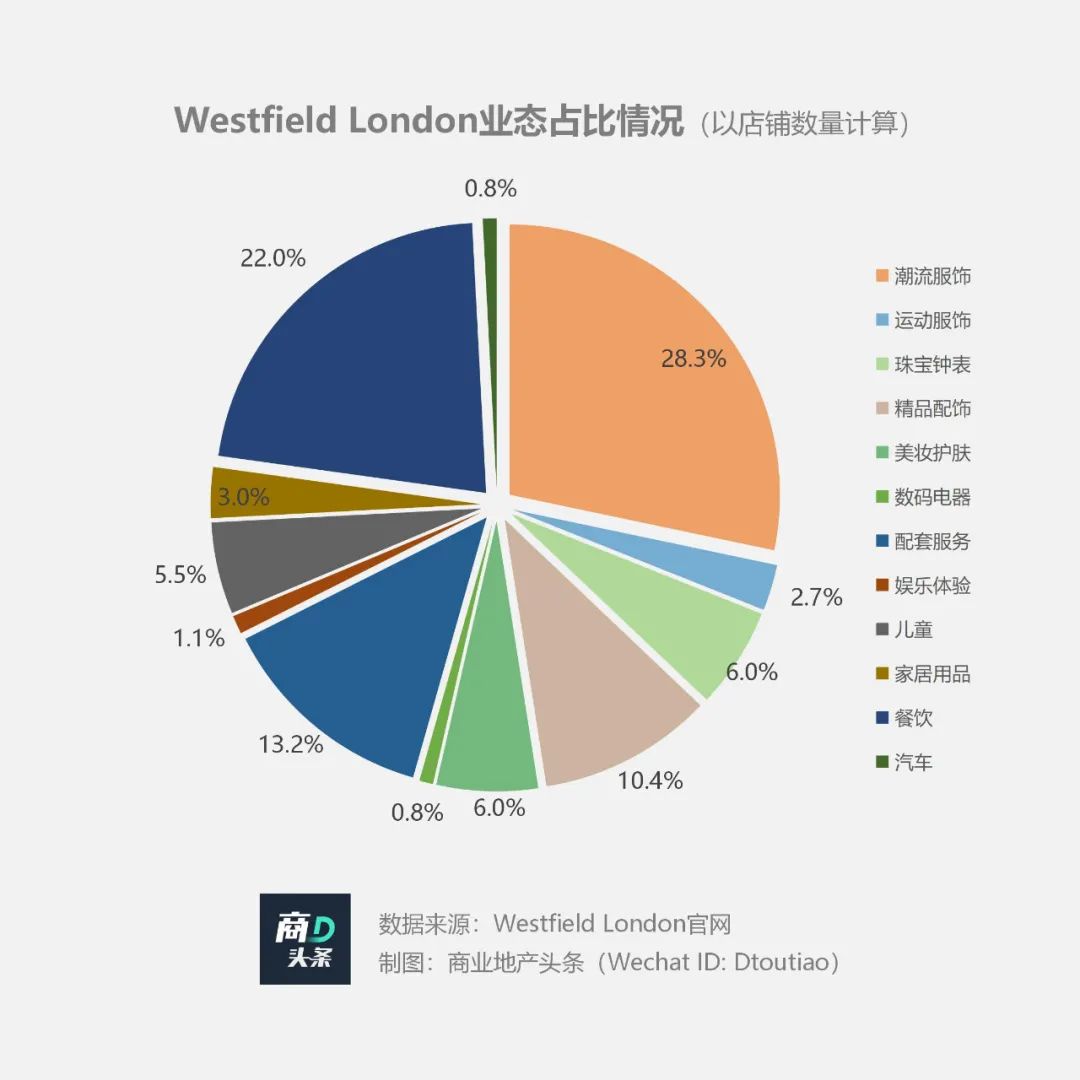

业态规划:百货主力店引流,多元品牌矩阵聚客

作为欧洲最大的零售目的地,Westfield London目标客群是中高产阶级人群以及旅游人群。

项目业态规划以连锁百货品牌为主力店,配置奢侈品、时尚零售品牌、生活服务类、餐饮娱乐等多元业态。

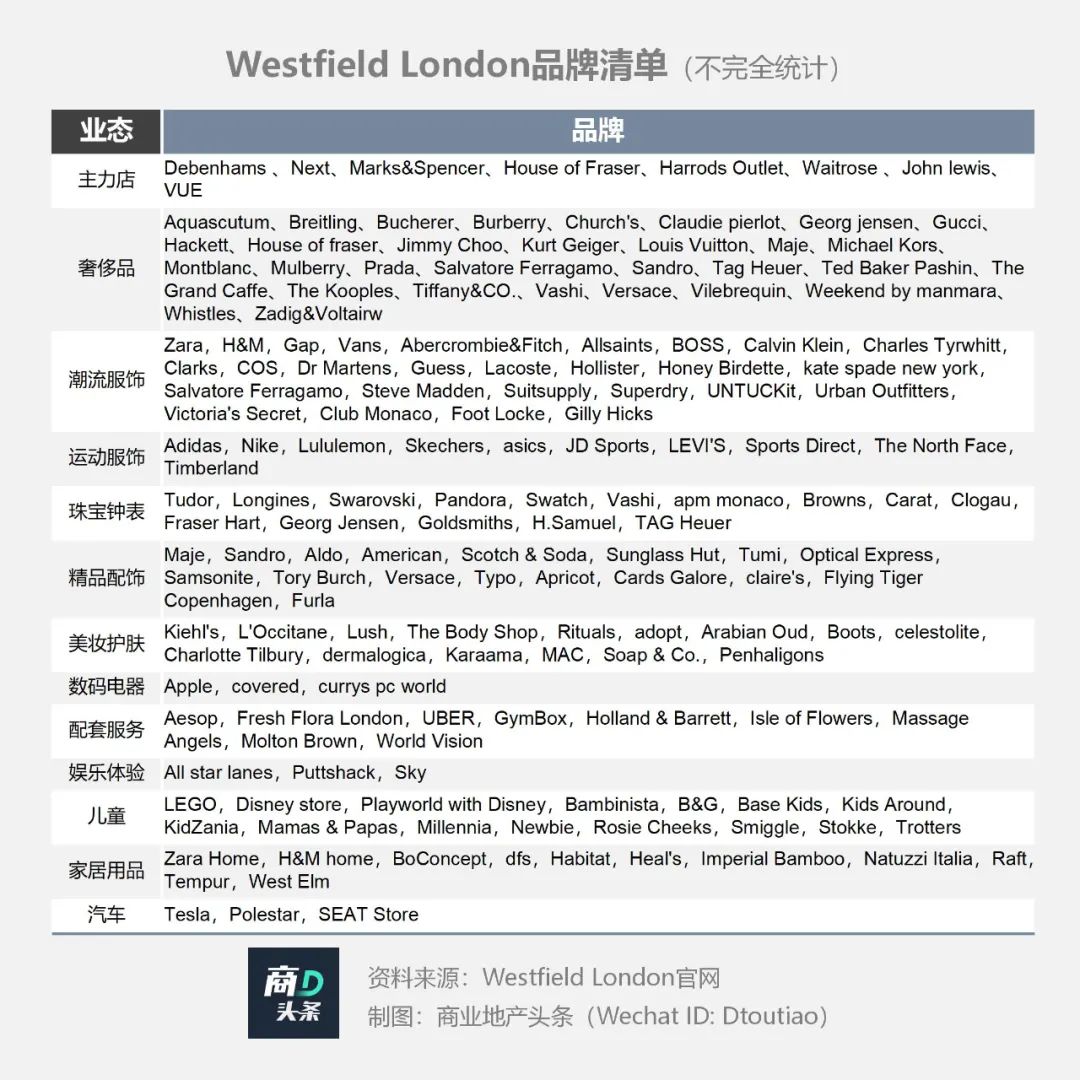

通过以上业态品牌清单,可知:

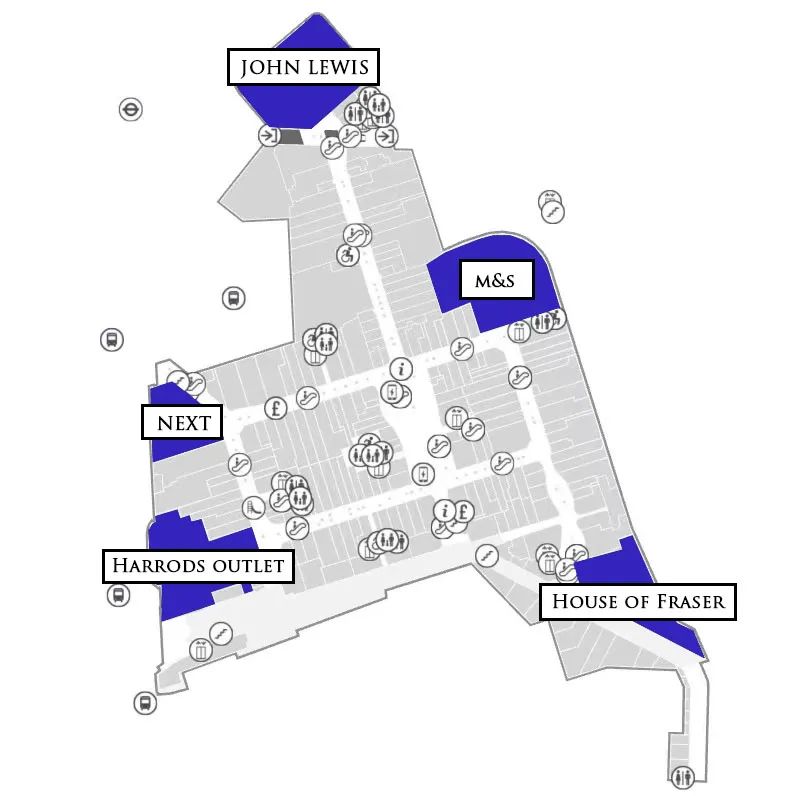

*主力店以头部百货打头,增加零售品牌的曝光度

Westfield London的动线头部和末端分别布置了Harrods Outlet哈罗德百货、Next、Marks&Spencer玛莎百货、House of Fraser百货和Waitrose 超市、John Lewis六个主力店(均为英国本土头部品牌),以及一家VUE影院(位于中庭)。

此布局下,顾客在去不同的主力店的途中会经过各个零售商业街区域,增加零售品牌的曝光度。此种布置方式目前在国内购物中心已经广泛应用。

Westfield London主力店分布图 图片来源:Westfield London官网

*高奢品定调独立成区,大众品牌层级跨度广

Westfield London在东南角设置了一个名为 The Luxury Village 的“奢侈品购物村”,引进40余家国际奢侈品品牌,涉及LV、GUCCI、PRADA、Burberry、Dior、Tiffany等。同时提供寄存服务和本地、国际物流配送等专属服务,吸引众多国外旅客。

上述区域布局在非主动线上,且独立于大众品牌区域。设置了独立出入口和门厅,同时空间美陈装饰风格奢华。

The Luxury Village 图片来源:VisitBritain

主力百货、“奢侈品购物村”外,Westfield London还引进了Joseph、Ghost、Whistles、Missoni 等时尚设计师品牌,L.K.Bennett、Karen Millen、Ted Baker等英国本土品牌Zara、Uniqlo、H&M 、中国本土品牌UR等快消品牌,Adidas、Nike、lululemon、Skechers等运动品牌。它们分布在零售商业街的各个区域,为顾客提供全面的零售消费需求。

总体来说,上至高端奢侈品国际品牌,下至配套服务英国本土品牌,Westfield London品牌层级跨度广、丰富度高,全面满足不同层级的顾客。

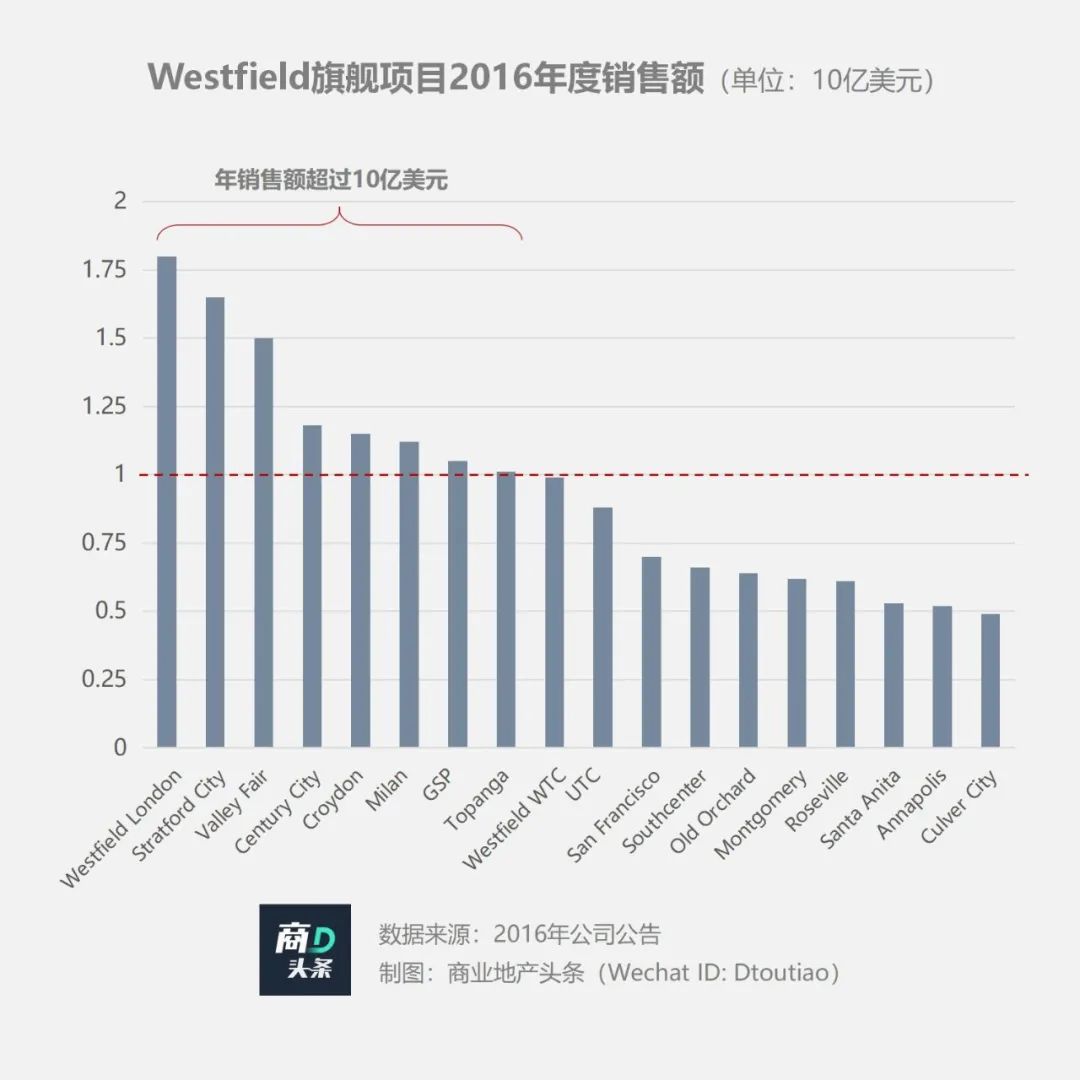

基于多出入口、多首层立体式设计,以及业态上的多跨度、多层级组合,Westfield London成了西田年度销售“店王”。

03 玩金融创新,“先行者”西田打了个好样

西田正式迈入资本市场,始于1960年悉尼证券交易所上市。据中债资信,至1977年,西田拥有14家购物中心、1栋写字楼、1家酒店和1家汽车旅馆。

持有型物业规模不断增大,同步带来了高企债务,由于开发资金大部分来自于借贷,西田的资产负债率一度高达81.7%。

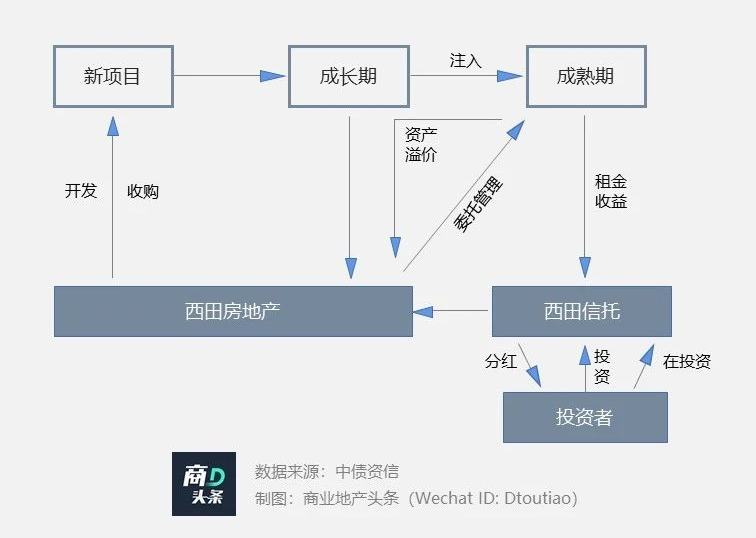

重估旗下资产后,西田一分为二:西田控股(westfield holdings)和西田信托(westfield property trust),且分别挂牌上市。

西田控股将旗下全资控股的澳大利亚 6 个购物中心(Miranda,Hornsby,Figtree,Toombul,AirportWest,North Rock)转让给西田信托,6个项目总面积达16.67万平米,价值1亿澳元。

西田信托享受租金收益,委托西田控股进行物业及商业管理,并按管理业绩表现向西田控股支付相应的管理费用。

借由大刀阔斧重组,西田进入了一个资管新时代。

西田信托成了西田购物中心持有者,西田控股负债大幅降低,流动资金充裕,集中火力于商场的开发或收购、物业管理等。

西田信托着重于投资,通过合理的投资策略实现低风险、高收益的回报,以吸引机构和个人投资者购买,进而为西田控股提供强有力的资金支持。

商业项目回本期缩短,运转速度加快,叠加着高效运营法则,西田全球扩张野心日益膨胀。

1977年,西田进入美国市场,1988年成立了经营美国资产的西田国际(Westfield InternationalInc.)。

1996年,效仿澳大利亚经营模式,西田设西田美国信托(Westfield American Trust),澳交所挂牌上市。一年后,西田美国信托在纽交所IPO上市,进入美国证券市场。

2004年7月,西田信托、西田美国信托和西田控股,三者重整为西田集团(上市公司),集团旗下购物中心投资组合总价值增长了43.9%。至2005年6月,西田集团市值超230亿美元。

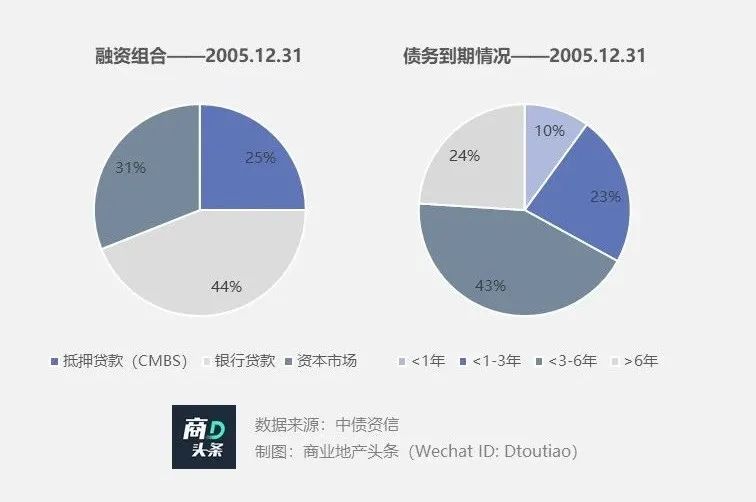

合并之举,进一步巩固了西田的财务优势。截至2005年底,西田资产负债比率为41.4%,有抵押债务占资产比例为12.7%。良好的财务结构使西田容易得到银行融资的青睐,且融资成本低。

回看西田金融创新之路,全面呈现着一个商业地产公司由小到大的进阶。

初始阶段,商业地产公司主打租售一体化。随着投资物业增加,地产基金出现,开发、持有阶段分离。

往后,地产基金分化,成熟物业注入公众投资市场,而私募基金则专注持有增长较好的物业。长期稳定的金融资本,逐步成为资产最终持有者。

此过程中,商业地产的产业链不断成熟,投、融、管、退环节日趋分离,资产收益与风险匹配给不同的环节和机构。

步履不停,西田全球攻城略地之势未断。同步之下,金融创新则是动作频频。

2010年10月,西田集团拆分了澳大利亚和新西兰购物中心50%的所有权,成立了西田零售信托公司(Westfield Retail Trust),于国内外寻找高回报项目。

2014年,西田购物中心与西田零售信托划至另一家挂牌上市公司Scentre Group(ASX:SCG)进行管理,欧洲、美国等海外业务变成了西田集团实体资产。

三年后,欧洲最大商业房地产集团尤尼百—洛当科(Unibail-Rodamco)以328亿澳元价格收购了西田欧洲、美国业务。

根据交易条款,西田退市,而持有该公司股票的投资人每股将换取0.01844张Unibail – Rodamco合订证券+2.67美元现金。

转股完成后,西田现有持股人相当于同时持有合并后公司的原始股和REITs,而西田则完成了对美国、欧洲市场优质购物中心的资本化设计。

造“店王”,从来都是西田商业地产生意的原始引擎力。但如何让“店王”不断增值,且能在时代浪潮中展现出源源不断的高超“变现力”,才是西田真正的王者之力。