来源:云掌财经APP(ID:yzcjapp)

上市仅两年,“网红第一股”如涵完成私有化,从纳斯达克退市。

4月22日,如涵公告称,其已经完成了私有化交易,公司即日起从纳斯达克退市。从2019年4月风光上市到如今私有化,如涵结束了2年的上市之旅。

其实,早在去年11月25日,如涵公告称收到了公司创始人冯敏、孙雷、沈超的初步非约束性私有化申请,提议以0.68美元/股(3.4美元/ADS)价格将公司私有化。

1

上市两年,市值蒸发超70%

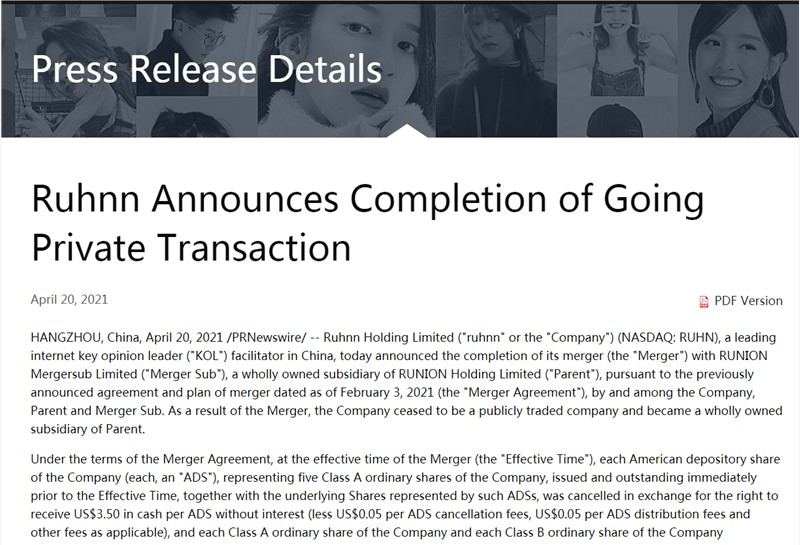

4月22日,如涵控股宣布,根据2021年2月3日宣布的协议和合并方案,如涵控股与RUNION Mergersub Limited(以下简称“Merger Sub”)已完成合并。RUNION Holding Limited是如涵控股的目公司,Merger Sub则是RUNION Holding Limited的全资子公司。合并之后,如涵控股完成美股退市,成为母公司的全资子公司。

图片来源:官网截图

目前,如涵控股已在2021年4月20日(纽约时间)交易结束时暂停其在纳斯达克的美国存托股份交易。该公司也已经请求纳斯达克向美国证券交易委员会(SEC)提交表格,说明从纳斯达克除牌及注销该公司注册证券事宜。

2019年4月3日,如涵控股在纳斯达克完成IPO,发行价为12.5美元,但开盘即破发,截至当日收盘跌37.2%,为7.78美元,市值6.49亿美元。而此次私有化协议的价格,较发行价缩水了72%。在不考虑分红等情况,如涵IPO时参与认购的投资人持股浮亏超七成。

根据如涵控股2021财年第二季度(对应2020年第三季度)财报,公司当季总营收为人民币2.485亿元,同比下滑9%;归属如涵控股的净利润为亏损3120万元,同比上年同期5010万元的净亏损减少37.72%;不按美国通用会计准则,归属于如涵的调整后的净亏损为2020万元,而上年同期净利润为250万元。据如涵控股解释,该季度亏损主要是产品销售分部的亏损,产品销售业务的经调整亏损为2764.3万元。

根据如涵递交的报告,截至2020年7月31日,在买方集团(如涵控股)的3位创始人中,冯敏持有25.3%的股权,孙雷持有12.6%的股权,沈超持有5.5%股权,3人合计持股43.4%。

2

成也张大奕,败也张大奕?

2009年,张大奕成为如涵旗下女装店铺莉贝琳的专属模特,2013年靠微博视频乘上网红经济东风成为千万级粉丝网红,2019年,张大奕将一个电商公司送上了纳斯达克,坐上了网红第一股的位置。从2017年到2019年,张大奕分别为如涵贡献了超五成的收入。

有人说,张大奕凭借一己之力干掉了一个上市公司,如涵跌落神坛仅仅只是因为张大奕吗?

图片来源:网络

显然不是。2019年是如涵的一个重要转折点。

2016年,网红经济几乎是如涵与张大奕的天下,那年双十一直播结束后,张大奕在接受媒体采访时说:“有点累,比拼时长的直播模式会让大家产生审美疲劳,我觉得双十二之后,这个模式会有改变,因为直播的转化率在降低。”

言语里透露出张大奕对于直播带货的疲惫感。就在同一年,薇娅登上了直播舞台。如涵与张大奕都没能察觉,周围已经强敌环绕。

2019年双十一,张大奕直播间勉强突破1000万人,而李佳琦薇娅直播间人数均超3000万,薇娅成交额27亿,李佳琦成交额10亿,张大奕旗下淘宝店个人品牌仅成交3.4亿,差距已经拉开了。后来因为疫情,直播带货红透半边天,入局慢一步的如涵,已经失去了先机。

此时,焦急的如涵也开始尝试培养新的网红,但没有一个人能替代张大奕,撑起如涵的半边天,如涵也进一步为大家佐证了,网红KOL的不可复制性。

王思聪在如涵宣布退市时,在朋友圈总结了如涵失败的几个点。其中之一指出“如涵签约100多个网红,但就一个张大奕,在2017财年和2018年财年及2019财年前三个季度分别占据收入50.8%、52.4%和53.5%,这非常不健康的比例。”

如涵过度依赖张大奕,错过了猪都能起飞的直播风口,失去的也是属于如涵的一个江湖时代。

去年,张大奕与蒋凡的出轨门事件爆发,令张大奕深陷负面新闻、网店销量大幅下滑后,如涵也遭受重创,电商部分业绩一落千丈。如涵的2020年财报里,也把损失的原因归结于“一位自2020年4月以来饱受负面报道之苦的头部KOL”。

3

没有下一个张大奕?

翻看如涵发在官网上的头部KOL,除了张大奕之外,另一个在抖音出圈的温婉,早已凉凉,剩下基本上一个能打的都没有。

图片来源:官网

如涵培养网红的打法一向都是造人设,砸钱营销。比如2018年,如涵营收毛利3亿,有将近1.5亿花在营销上。后期的如涵广撒网培训素人网红,开办“青训营”,开启网红培训,去年7月还提出“BK”计划(即Best Kol),用各种扶持条件招揽各大社交平台上的顶级KOL。

MCN机构业内人士表示:“如涵主要将竞争力放在网红带来的流量上。但光靠流量无法成就一个有可持续性的品牌或者企业。他们必须把网红流量转换成有价值的商业。”

换句话说,如涵一直以来都是聚焦如何复制出更多的“张大奕”,而没有再往前走一步,将一个网红IP打造成真正具备品牌价值的品牌。

这也是如涵一直以来不能吸引华尔街投资人的真正原因,也是其股价跌跌不休的原因。

如涵也似乎认识到了张大奕已经不足以支撑一家上市公司的想象力。值得注意的是,如涵在2020年6月发布2020财年第四季度和全年业绩报告时,首次未披露联合创始人张大奕对其GMV贡献。这被外界认为是如涵的“去张大奕化”运动。

有业内人士指出,私有化之后如涵会回A股上市。不过随着直播带货监管趋严,如涵想要回到A股恐怕并不容易。

素材来源:

就是那个方雨:《张大奕卖二手包,如涵退市......》

青瞳视角:《“网红第一股”如涵控股退市:不止是一场绯闻引发的“血案”》

蓝媒汇:《如涵退市,真不能怪张大奕》